一、核心结论:被严重低估的硅光“三驾马车”

一、核心结论:被严重低估的硅光“三驾马车”

在CPO/硅光赛道热度持续升温的当下,市场目光多集中于头部标的,而金时科技(002951) 正凭借三大关键布局,构建了从核心材料到芯片设计的完整闭环,成为被市场忽视的低位黑马:

1. 薄膜铌酸锂芯片:参股全球唯一实现量产的苏州易缆微,卡位硅光V2.0技术高地;

2. 磷化铟外延片:参股国内领先的华兴激光,解决AI光模块“卡脖子”材料;

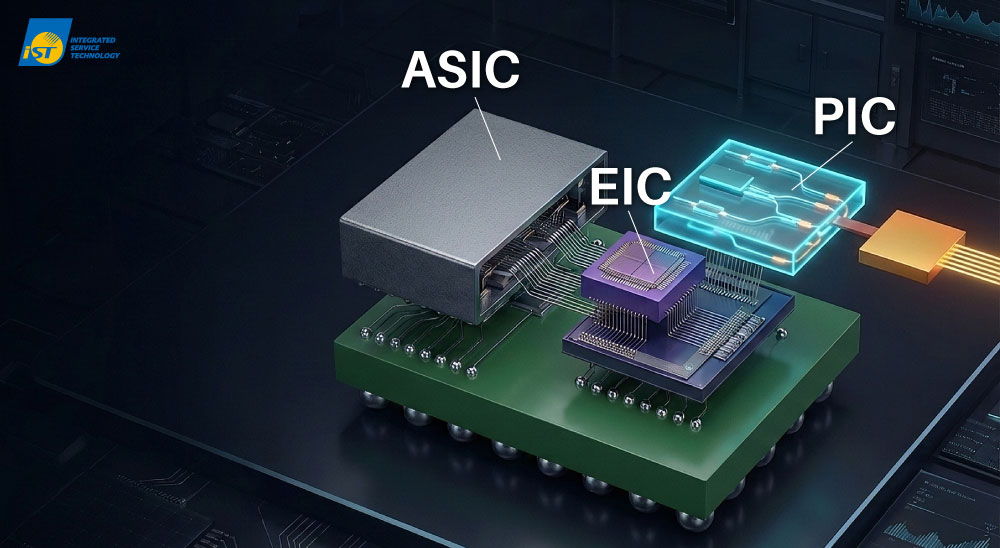

3. 硅光芯片设计与销售:全资设立金时硅基重构,董事长亲自挂帅,MicroLED外延衬底项目已完成备案,量产可期。二、第一驾马车:薄膜铌酸锂(LNOI)——硅光V2.0的“心脏”

CPO时代,单波400G/800G的高速传输需求,对调制器的带宽、损耗提出了极致要求,而薄膜铌酸锂(LNOI) 正是解决这一痛点的核心技术。

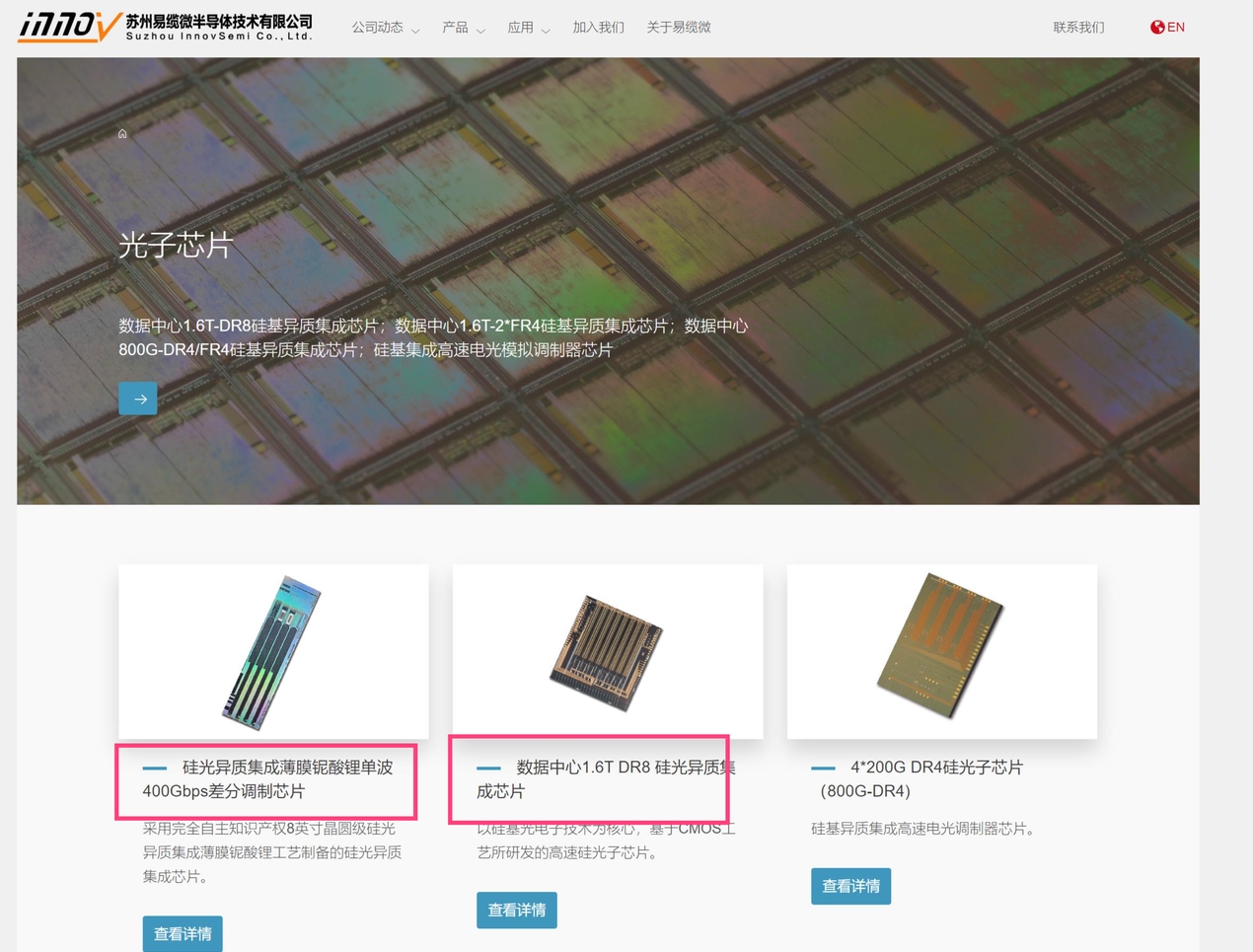

1. 标的:苏州易缆微半导体

- 技术地位:全球唯一实现硅光异质集成薄膜铌酸锂量产的创业公司,已获军工订单验证。

- 核心产品:

- 单波400Gbps差分调制芯片(硅光V2.0),带宽远超传统硅光方案,功耗降低40%以上;

- 数据中心1.6T DR8/FR4硅光异质集成芯片,直接对标海外高端方案。

- 公司持股:通过参股基金持有2.0408% 股权,为公司切入高端硅光调制器赛道提供技术支撑。

2. 行业价值:为什么LNOI是CPO的必选项?

- 带宽天花板:铌酸锂材料电光系数是硅的10倍以上,单波速率可轻松突破1.6T,是未来800G/1.6T/3.2T光模块的核心调制材料;

- 低损耗优势:插入损耗仅为传统硅光调制器的1/3,可显著降低光模块整体功耗,适配AI数据中心的PUE优化需求;

- 国产替代刚需:海外厂商(如Lumentum)占据LNOI高端市场90%以上份额,苏州易缆微的量产突破,是国内实现高端光芯片自主可控的关键一步。

三、第二驾马车:磷化铟外延片——高端光芯片的“地基”

磷化铟(InP)外延片是激光器、探测器等光芯片的核心衬底材料,直接决定了光模块的传输性能与可靠性,是CPO产业链中“卡脖子”环节之一。

1. 标的:江苏华兴激光科技

- 技术地位:国内领先的磷化铟外延片生产商,产品已进入国内头部光芯片厂商供应链;

- 核心优势:掌握高均匀性、低缺陷的磷化铟外延生长技术,适配25G/50G/100G激光器量产需求;

- 公司持股:参股1.8179%,为公司硅光业务提供关键上游材料保障。

2. 行业价值:磷化铟外延片的“隐形壁垒”

- AI算力刚需:800G/1.6T光模块对磷化铟外延片的质量要求大幅提升,尤其是高功率、低噪声的外延层,直接影响光模块的传输距离与稳定性;

- 国产替代缺口:目前国内高端磷化铟外延片仍依赖进口,华兴激光的突破,有望填补国内空白,为公司带来材料端的业绩弹性;

- 成本控制关键:掌握上游材料,可显著降低后续芯片制造环节的成本,提升公司在硅光业务中的整体竞争力。

四、第三驾马车:金时硅基重构——从“材料”到“应用”的闭环

为打通硅光业务的最后一公里,公司全资设立金时硅基重构(深圳)技术有限公司,由董事长李海坚亲自挂帅,聚焦硅光芯片设计与销售,构建了完整的商业化路径。

1. 核心项目:MicroLED外延衬底重构

- 备案进展:2026年3月3日,《MicroLED外延衬底重构》项目已完成广东省深圳市发改委备案立项,注册资本1亿元,为后续量产奠定基础;

- 产品定位:生产MicroLED外延片,作为CPO/光模块的核心光源,提供氮化镓基发光结构,适配高密度集成需求;

- 技术协同:与苏州易缆微、华兴激光形成产业链协同,实现“磷化铟外延片→LNOI调制器→硅光芯片→CPO应用”的完整闭环。

2. 行业价值:为什么MicroLED外延片适配CPO?

- 高密度集成:MicroLED芯片尺寸≤50μm,完美适配CPO的高密度封装需求,可大幅提升光引擎的集成度;

- 高速响应:ns级响应速度,满足≥10Gb/s的高速数据传输,是CPO中光信号产生的物理基础;

- 场景拓展:除CPO外,MicroLED外延片还可应用于AR/VR、显示等领域,为公司打开多场景应用空间。

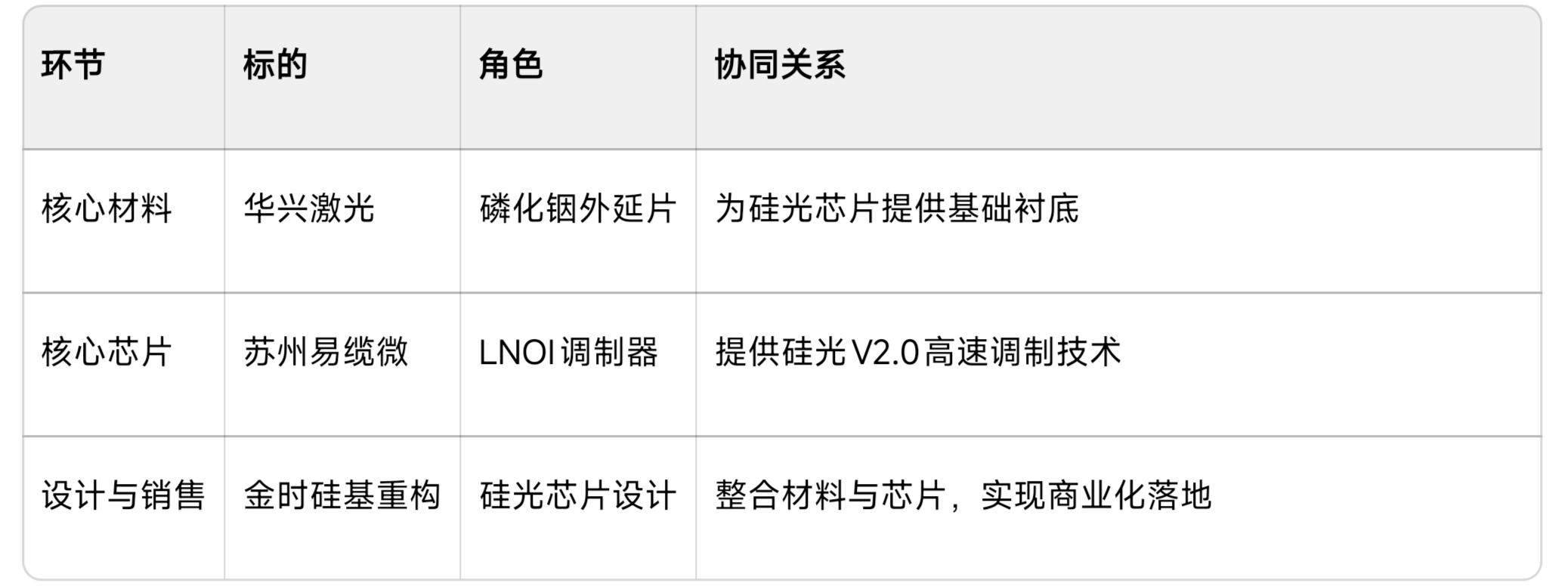

五、产业链闭环:从“参股布局”到“协同发力”

公司的三大布局并非孤立存在,而是形成了深度协同的产业链闭环:

核心材料 华兴激光 磷化铟外延片 为硅光芯片提供基础衬底

核心芯片 苏州易缆微 LNOI调制器 提供硅光V2.0高速调制技术

设计与销售 金时硅基重构 硅光芯片设计 整合材料与芯片,实现商业化落地

这种“材料-芯片-应用”的闭环模式,使公司在CPO/硅光赛道中具备了独特的竞争优势,可快速响应市场需求,推动技术成果转化。

六、估值与弹性:低位标的的戴维斯双击

当前,CPO/硅光板块估值普遍较高,而金时科技作为市值仅几十亿的低位标的,尚未被市场充分挖掘,存在显著的估值修复空间:

1. 业务弹性:随着硅光业务的推进,尤其是金时硅基重构项目量产、苏州易缆微订单放量,公司业绩有望迎来爆发式增长;

2. 主题催化:CPO/共封装光学技术持续迭代,800G/1.6T光模块需求爆发,公司作为全产业链布局标的,将持续受益于行业景气度提升;

3. 安全边际:公司传统业务提供稳定现金流,为硅光业务拓展提供资金保障,风险可控。

总结:金时科技正以“薄膜铌酸锂+磷化铟+硅光芯片设计”的全产业链布局,切入CPO/硅光黄金赛道,成为被市场忽视的低位黑马。随着项目推进与行业景气度提升,公司值得重点关注。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。