汇成股份:鑫丰科技是长鑫存储 LPDDR5 量产封装能力的最重要合作伙伴

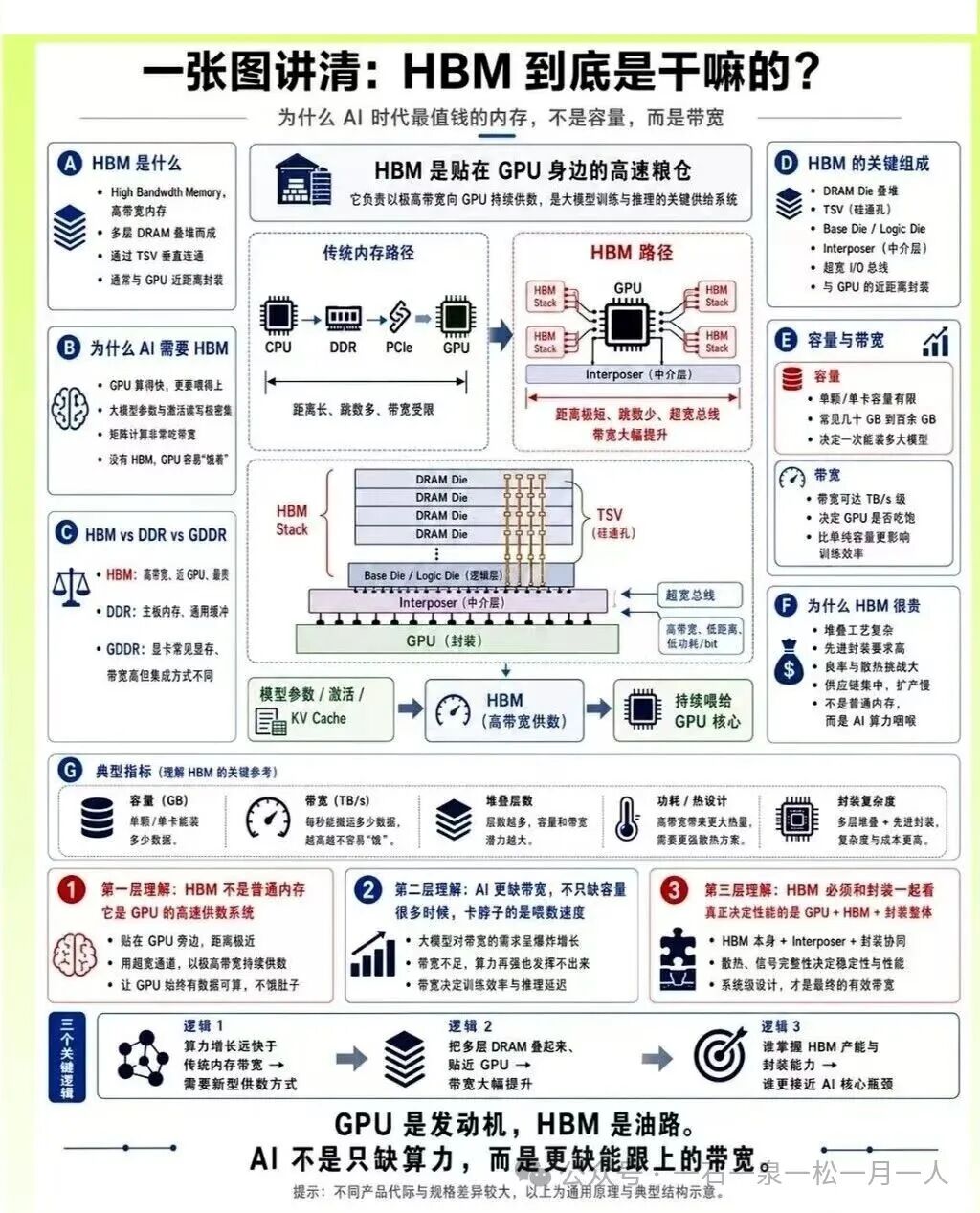

HBM(高带宽存储器)依托3D堆叠与硅通孔技术实现带宽指数级跃升,是当前AI算力硬件领域价值密度最高、供需矛盾最突出的核心环节。

合肥鑫丰科技:凭借其原母公司tw上市公司华东科技股份有限公司在DRAM 封测领域深厚的技术工艺积累, 基于其掌握的 PoP 堆叠封装工艺, 是境内最早为长鑫存储提供 LPDDR 封装配套的封测厂商之一, 亦是长鑫存储供应体系中少数具备 LPDDR5 量产封装能力的重要合作伙伴, 目前具备超 2 万片/月Wafer 封装产能, 在 DRAM 封测领域具备较好的业务基础和技术先进性。

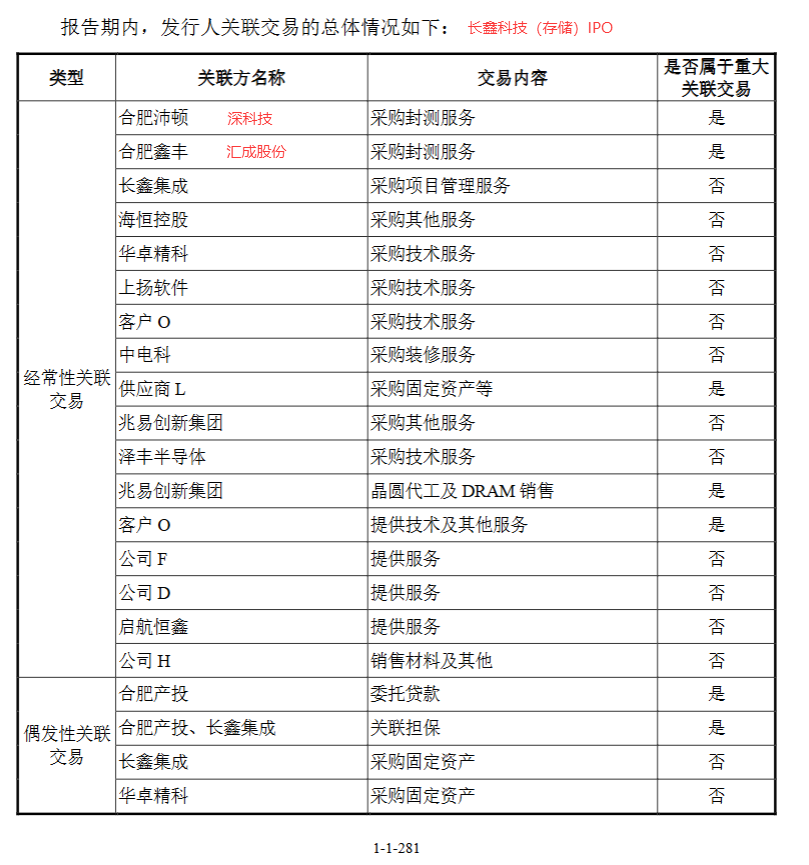

长鑫科技(存储)招股说明书

投资者问:鑫丰科技目前营运情况如何?后续存在何种发展规划?(原文摘录)

汇成股份答:鑫丰科技自成立以来由于固定资产投资较重,叠加DRAM景气度周期波动,目前尚处于亏损状态。鑫丰科技凭借其原母公司华东科技在DRAM封测领域深厚的技术工艺积累,基于掌握的PoP堆叠封装工艺,是境内最早为长鑫存储提供LPDDR封装配套的封测厂商之一,亦是长鑫存储供应体系中少数具备LPDDR5量产封装能力的重要合作伙伴,目前具备约2万片/月w afer封装产能,在DRAM封测领域具备较好的业务基础和技术先进性。本次投资完成后,公司将协同本地国有投资平台及其他产业合作伙伴,持续对鑫丰科技追加投资,助力其于2027年底前DRAM封装产能提升至6万片/月,使其充分受益于长鑫存储等存储芯片龙头厂商产能扩张对产业链上下游厂商的带动效应,并同步拓展定制化DRAM解决方案及3D DRAM先进封装业务,进一步打开市场空间。

合肥鑫丰科技:HBM 封装要点(2026-05-18)

定位:长鑫存储核心封测伙伴,从 LPDDR5 延伸至HBM/3D DRAM 先进封装,国产 HBM 封测关键一环。

一、基本信息

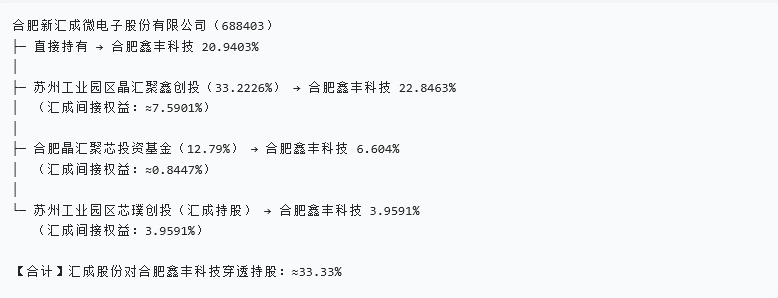

成立:2019-11-25;注册资本:3.93 亿元;实控关联:汇成股份(持股 33%)、华东科技(技术来源)。

核心客户:长鑫存储(营收占比 > 99%);

核心技术:PoP 堆叠(良率 > 99%)、LPDDR5 量产、3D CUBE/3D DRAM、FOPLP;具备超薄晶圆减薄、Micro Bump、Hybrid Bonding 能力。

二、HBM 相关进展(截至 2026-05)

技术路径:依托3D CUBE技术(源自华东科技),布局TSV + 微凸块 + 堆叠,对标

研发状态:HBM/3D DRAM 处于联合预研 + 工艺开发,未正式量产;核心能力(堆叠 / 微凸块)已在 LPDDR5 验证,可平滑迁移至 HBM。

产业协同:合肥 HBM 联盟成员(长鑫 + 鑫丰 + 汇成等),目标 2026 年底2.5D/HBM

试产;鑫丰负责后端堆叠与测试环节。

价值量:HBM 封测单价约为传统 DRAM 的3–5 倍,显著提升盈利空间。

三、核心优势

绑定长鑫:本土唯一深度配套长鑫的先进封测厂,订单确定性强。

技术稀缺:国内少数掌握LPDDR5 量产 + 3D 堆叠的团队,适配 AI 高带宽需求。

长鑫存储(DRAM存储)完全复刻同款4阶段走势(2026当前)

阶段1:招股披露→过会(现在:5月)【主升上涨】

- 存储产业链:DRAM设计、封测(通富微电)、设备(北方华创、中微、拓荆)、CMP、测试设备全线爆发

- 叠加存储价格暴涨+半年500亿暴利,行情比中芯更强、更快

阶段2:过会→申购(上市前2~3周)【冲顶+疯狂分歧】

- 情绪新高、加速赶顶,小票妖股最后疯狂

- 高位放量滞涨、冲高回落,资金开始分批兑现

阶段3:申购→上市当日【利好兑现·集体暴跌】(历史100%重演)

- 长鑫上市当天,存储+半导体全线大跌

- 新股巨量虹吸资金,老概念股获利盘集中砸盘

- 大概率单日板块大跌5%~10%,高位小票跌停

阶段4:上市后1~4周【剧烈分化】

- 纯参股、弱关联:A杀暴跌、腰斩

- 长鑫核心供应商、HBM先进封测、国产设备龙头:快速修复,走中期趋势

- 跟风杂毛:再也回不到前期高点

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。