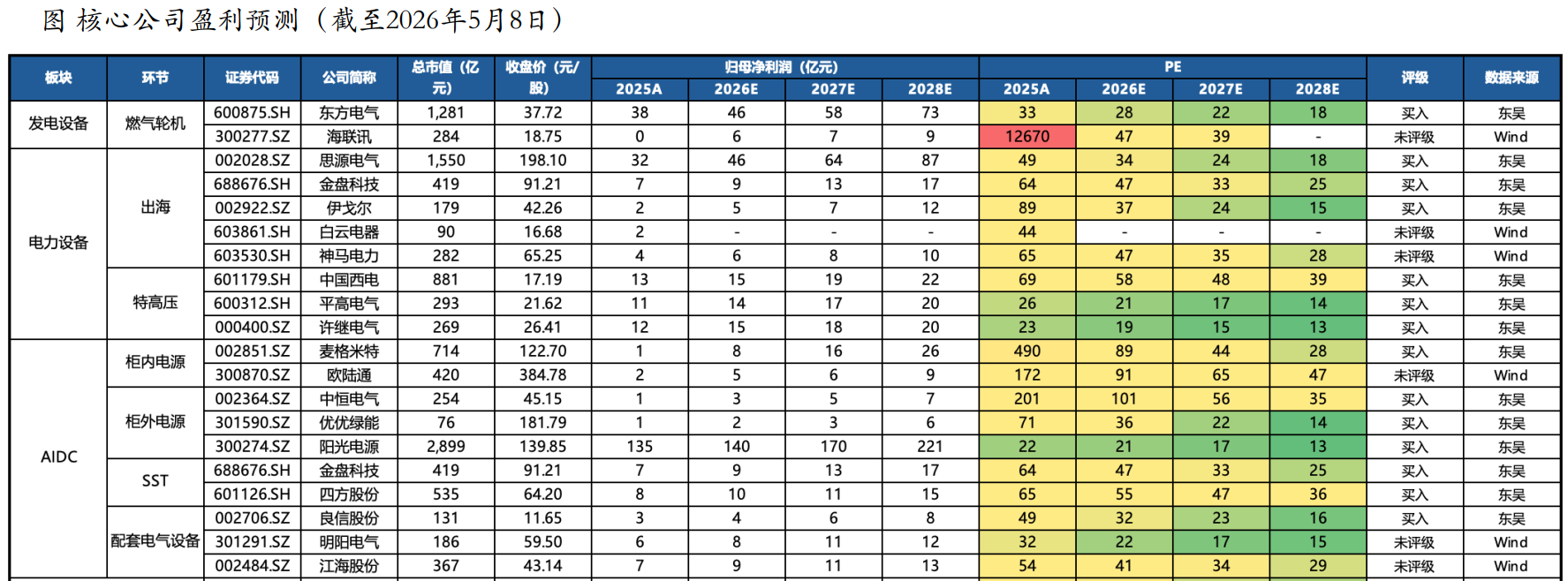

国内电力设备板块26Q1收入增长显著,细分板块利润分化明显:国内高压/特高压板块整体盈利快速修复、国内配电板块账面利润回升、低压电器板块增收不增利、国内智能用电板块受电表降价影响利润显著回落。1)从不同板块来看,26Q1国内电力设备板块实现营收811亿元,同比+13%,实现归母净利润57亿元,同比+7%。其中,高压/特高压营收同比+6%,归母净利润同比+12%;国内配电营收同比-9%,归母净利润同比+42%;低压电器营收同比+41%,归母净利润同比+2%;智能用电营收同比-1%,归母净利润同比-58%。2)盈利能力方面,受智能电表拖累,国内电力设备26Q1整体毛利率与归母净利率同比均小幅下滑。26Q1国内电力设备板块毛利率22.0%,同比-1.1pct;归母净利率7.1%,同比-0.4pct。3)存货稳健增长,现金流有所承压。26Q1国内电力设备板块存货1225.8亿元,同比+13.8%,除低压电器板块外均保持稳健增长;经营性现金流净流出11.2亿元,同比-264.8%。 出海设备板块收入稳健增长,盈利能力受交付与确认节奏影响有所下滑。1)业绩保持稳健增长。25Q4出海板块实现营收451亿元,同比+2.3%;实现归母净利润21亿元,同比+9%。26Q1板块实现营收400亿元,同比+8.9%;实现归母净利润34亿元,同比-3.0%。2)毛利率整体平稳,26Q1净利率小幅回落。25Q4板块毛利率为24.3%,归母净利率4.8%,同环比+0.3pct/-6.9pct,主要受四季度项目确认节奏及费用投放扰动影响。26Q1板块毛利率为24.1%,同比基本持平,归母净利率为8.4%,同环比-1.0pct/+3.6ct。3)存货/合同负债整体保持增长,支撑后续业绩释放。25Q4期末存货389亿元,同比+22.8%;合同负债135亿元,同比+5.2%。26Q1期末存货进一步增至424亿元,同比+21.3%;合同负债140亿元,同比+5.5%。26Q1受季节性影响经营现金流阶段性承压,净流出4亿元,同比-228.1%。 AIDC板块量价双收,受益于国内外云厂商资本开支高增长。1)业绩整体显著增长。25Q4AIDC出海板块实现营收457亿元,同比+8.2%;实现归母净利润19亿元,同比+163.1%。26Q1板块实现营收383亿元,同比+16.9%;实现归母净利润31亿元,同比+24.6%。2)盈利能力方面,毛利率与净利率持续提升。25Q4板块毛利率为21.3%,同环比+3.0pct/-0.6pct,归母净利率4.3%,同环比+2.5/-2.7pct。26Q1板块毛利率为22.4%,同环比+0.3pct/+1.1pct,归母净利率为8.1%,同环比+0.5pct/+3.8pct。3)存货/合同负债延续增长,经营性现金流阶段性承压。25Q4期末存货465亿元,同比+17.9%;合同负债517亿元,同比+15.5%。26Q1期末存货进一步增至554亿元,同比+30.4%;合同负债140亿元,同比+19.0%。26Q1经营性现金流受回款与付款节奏影响阶段性承压,净流出40亿元,同比-20%。 投资建议:1)发电设备:燃气轮机重点推荐东方电气,建议关注海联讯。2)电力设备出海及特高压:作为供不应求的核心环节,重点推荐思源电气、金盘科技、伊戈尔,建议关注神马电力、白云电器、平高电气、中国西电、许继电气等。3)AIDC是当前成长性最强的方向,服务器电源看好海外链,重点推荐:麦格米特,建议关注:欧陆通;柜外电源国内电力电子公司具备全球竞争力,重点推荐:阳光电源、中恒电气,优优绿能等;配电电器重点推荐:良信股份;SST重点推荐:四方股份、金盘科技。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。