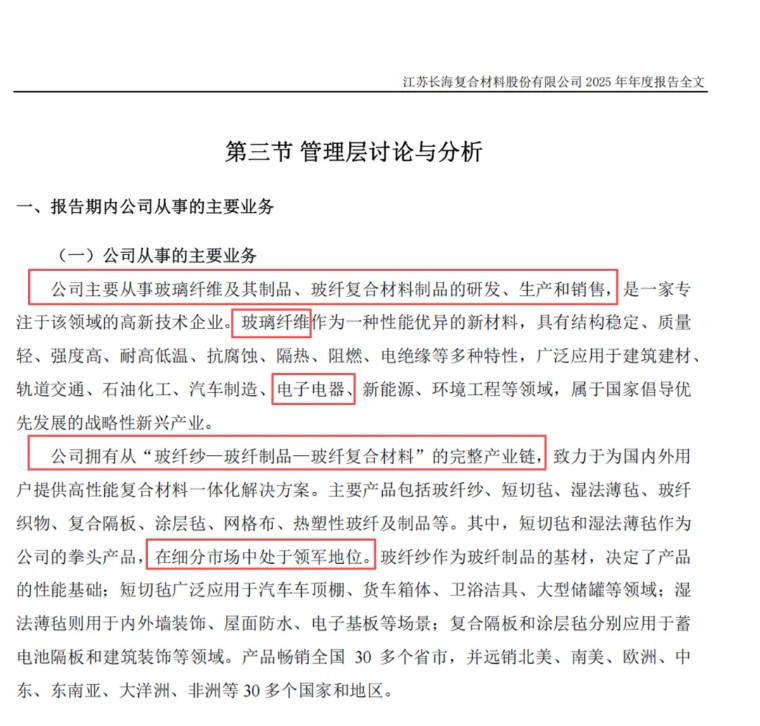

2026年以来,电子布涨价持续提速。据卓创资讯数据,截至5月底,7628电子布已完成年内5轮提价,市场价达到6.5-6.8元/米,较2025年9月低点涨幅超50%。高端产品同步跟涨,2116电子布提价0.8元至8.4-8.6元/米,1080电子布提价0.8元至8.6-9元/米。值得注意的是,4月份以来,LOW-CTE、二代布继续提价10%以上,中高端产品供不应求的格局进一步加剧。

电子布在覆铜板成本中占比高达25%-40%,价格持续上行直接带动覆铜板厂商跟涨——4月以来头部覆铜板企业板料提价10%、PP(半固化片)提价20%,海外高端材料供应商涨价30%以上。覆铜板全面涨价背景下,作为覆铜板核心基材之一的玻纤毡制品,在产业链中的战略地位显著提升。在供应链安全诉求持续强化的环境下,国内具备基材供应能力的玻纤制品企业,有望迎来量价齐升的增量空间。

全球AI军备竞赛加速,算力基础设施建设进入高峰期。新一代AI服务器对高多层背板、低介电低膨胀特种电子布的需求呈爆发式增长,PCB已从普通电子零部件升级为"算力基建"关键耗材环节,价值量大幅提升。这一趋势同步拉动上游玻纤纱、玻纤制品整体需求扩容,产业链景气度从电子布向全品类玻纤产品扩散。

对于拥有从玻纤纱到玻纤制品再到复合材料完整产业链的企业而言,下游PCB需求的新周期意味着多环节同步受益的可能。覆铜板基材环节作为PCB产业链的上游核心,其供应稳定性和成本传导能力,将在这一轮行业扩容中成为关键竞争要素。

4月以来,玻纤粗纱延续上涨趋势,主流产品均价环比上涨约200-400元/吨。从全年供需格局看,粗纱供给端新增产能有限(预计30-40万吨),而需求端风电、热塑等领域需求稳定,2026年粗纱供需格局相较2025年边际向好。成本端上涨叠加下游需求恢复,后市粗纱价格仍有提涨预期。

粗纱与电子布两大核心产品线的同步提价,标志着玻纤行业正进入全产业链景气上行周期。织布机短缺瓶颈短期无法解决,传统电子布库存已降至1周左右的历史低位,低库存、供需紧张格局将支撑价格继续走高。此轮涨价有望突破2021年7628电子布含税价格高点8.75元/米,产业链相关企业的业绩弹性值得期待。

覆铜板基材作为PCB产业的上游核心环节,其价格与供需格局的剧烈变化,正深刻重塑产业链价值分配。在这一轮电子布涨价与AI算力需求双轮驱动的景气周期中,具备覆铜板基材供应能力、且拥有玻纤全产业链一体化布局的企业,有望凭借垂直整合优势实现多环节受益。以下从四个维度深度解析长海股份(300196)的核心投资逻辑。

长海股份生产的PCB电子毡是CEM-3型覆铜板的主要基材之一,产品性能已达进口水平,在中高端家电、电子信息及LED照明用CEM-3型覆铜板领域实现广泛应用。根据公司在深交所互动易的官方回复,公司"在CEM-3覆铜板增强材料领域,已经完成了进口替代,国产化率很高"。

电子毡作为覆铜板制造的关键增强材料,最终应用于印制电路板(PCB)、汽车电子线路板及家用电器控制板等产业。在覆铜板全面涨价、供应链安全诉求提升的产业背景下,公司作为CEM-3覆铜板增强材料的国产核心供应商,其产品的战略价值正随着产业链景气上行而持续凸显。覆铜板厂商的成本传导与产能扩张,将直接带动对上游电子毡等玻纤基材的需求放量。

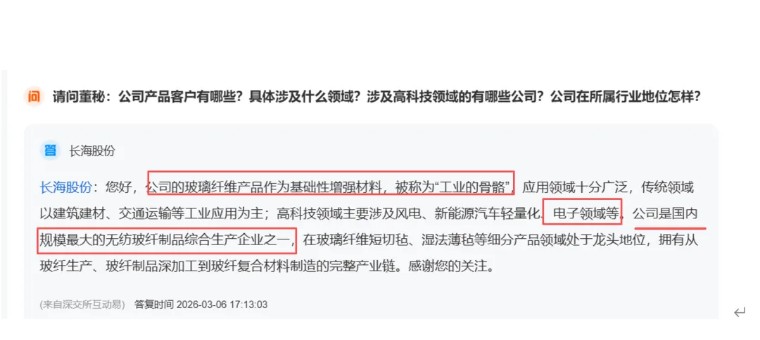

公司是国内规模最大的无纺玻纤制品综合生产企业之一。在短切毡领域,公司产品广泛应用于汽车车顶棚、货车箱体、卫浴洁具、大型储罐等场景,受益于汽车轻量化趋势,需求持续增长。在湿法薄毡领域,产品用于内外墙装饰、屋面防水、电子基板等场景,应用领域不断拓展。

根据中国玻璃纤维工业协会的数据,公司整体在产产能占全国约5%,但具体到短切毡、薄毡等细分玻纤制品领域,国内市场占有率较高,连续多年位居行业前列。公司在玻纤制品细分领域建立了深厚的技术积累、规模化产能优势以及优质的客户资源,产品品质获得国内外市场广泛认可,具备较强的市场竞争力与品牌影响力。这种"制品化、高端化"的差异化定位,使公司避开了原纱环节的正面竞争,在细分领域构筑了深厚的护城河。

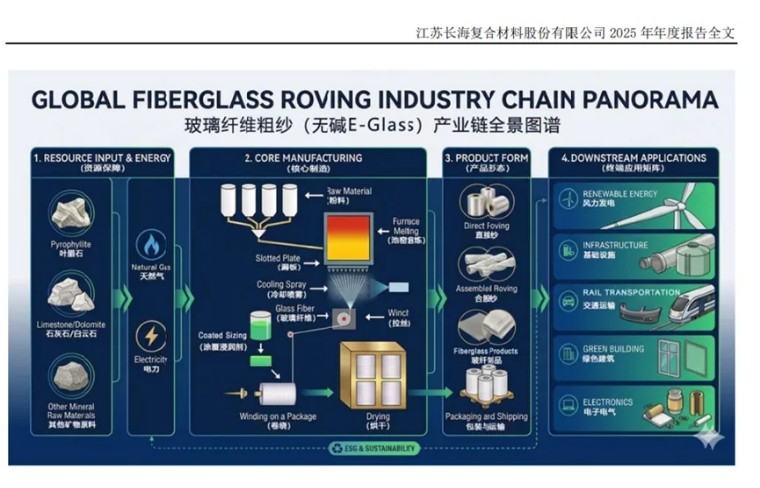

长海股份是少数拥有从"玻纤纱—玻纤制品—树脂—玻纤复合材料"完整产业链的高新技术企业。公司通过子公司天马集团积极拓展精细化工业务,主要产品为不饱和聚酯树脂、胶衣树脂及辅料、乙烯基酯树脂等,该业务是玻纤复合材料的重要上游原材料,与玻纤主业形成紧密的产业链协同效应。

这种全产业链一体化布局带来了三重优势:一是有效保障关键原材料的供应稳定与质量可控,降低外部采购依赖;二是形成"玻纤+化工"双轮驱动的增长格局,对冲单一业务波动风险;三是产业链各环节的利润内部化,在行业景气上行周期中,能够将上游成本优势与下游产品溢价转化为整体盈利能力。年报显示,2025年子公司天马集团在精细化工领域表现优异,不饱和聚酯树脂等产品产销两旺,利润规模快速提升。

2025年,公司实现营业收入31.39亿元,同比增长17.92%;实现归属于上市公司股东的净利润3.26亿元,同比增长18.80%;扣除非经常性损益后的净利润3.21亿元,同比大幅增长31.05%。盈利水平的提升主要受益于行业景气度与市场需求共振、产能释放与规模效应显现、产品结构持续优化升级等多重因素驱动。

从产能布局看,随着公司新建及技改项目的陆续投产,产能瓶颈得到有效突破,规模化生产带来的成本摊薄效应显著。公司坚持"制品化、高端化"战略,高附加值的玻纤制品在收入结构中的占比稳步提升,增强了整体盈利的韧性。在玻纤行业进入全产业链景气上行周期的背景下,公司凭借制品端龙头地位+产业链一体化+产能持续释放的组合优势,业绩弹性有望进一步兑现。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。