本文摘要:

一、天时:7-8月业绩为王,半年报高增股迎来市场“嘉奖”

7-8月迎来半年报预告/正式报告集中披露期,科技-老登风格再平衡后,市场资金加速向业绩股聚焦缩圈。根据笔者相关统计,半年报业绩大幅预增个股披露公告后,5-10个交易日内最大涨幅较同期指数可实现超额达10-25%左右,并且量化事件驱动相关策略资金仍在持续强化该类风格(预增股一字板情况变多)。长高电气在主业景气+持股收益双重加持下,Q2单季度归母利润有望超过去年全年利润(>3.43亿),扣非收益也有望实现40-50%增速,作为半年报高增长潜在黑马,存在明显的布局机会和涨幅空间。

二、地利:电网资本开支加速,配电网、特高压、变压器多点开花

国网十五五资本开支达4万亿,较十四五期间增长40%,为历次以来最大规模投资周期。其中配电网升级改造占比超过50%为最大投资板块,特高压建设也是重点增量,公司中高压隔离开关、高低压成套设备为电网主要资本开支环节,充分收益电网高强度投资周期。公司已先后中标国网2026年第一&第二次输配电招标项目,今年订单同比增长70%,新产品GIL/变压器等产品获得订单,主营业务多点开花,上半年主业利润有望同比增长40-50%。

三、人和:市值管理组合拳初现端倪,员工持股绑定股价利益

伴随公司进入高速发展轨道,公司对长期市值低估(20pe不到)现状寻求改变,并于2026年以来开展了多项市值管理组合拳——①剥离亏损子公司②回购股份进行员工持股计划③对非主业投资进行浮盈会计变更④公司整体更名……电网设备近两年出过多个大牛股(思源、金盘、华明、西电等),伴随员工持股计划逐步落地,公司将更加注重业绩释放与股价利益的充分绑定。

【总结】公司作为半年报高增长潜在黑马,迎来“天时地利人和”的布局时刻

公司主营业务稳健,业绩过硬,且2026年以来订单加速增长,未来中长期受益于国内外电网及AI电力需求建设,主业高增逻辑扎实,明年预期主业业绩可达6-7亿(配电网开关及成套设备5亿+GIL/变压器等业务1-2亿),给予25倍PE可看150-170亿市值,较当前价格有翻倍空间。公司短期业绩亮眼,公司股价诉求利益一致,短期或有股价再上一个台阶的交易机会。

正文:

一、天时:7-8月业绩为王,半年报高增股迎来市场“嘉奖”

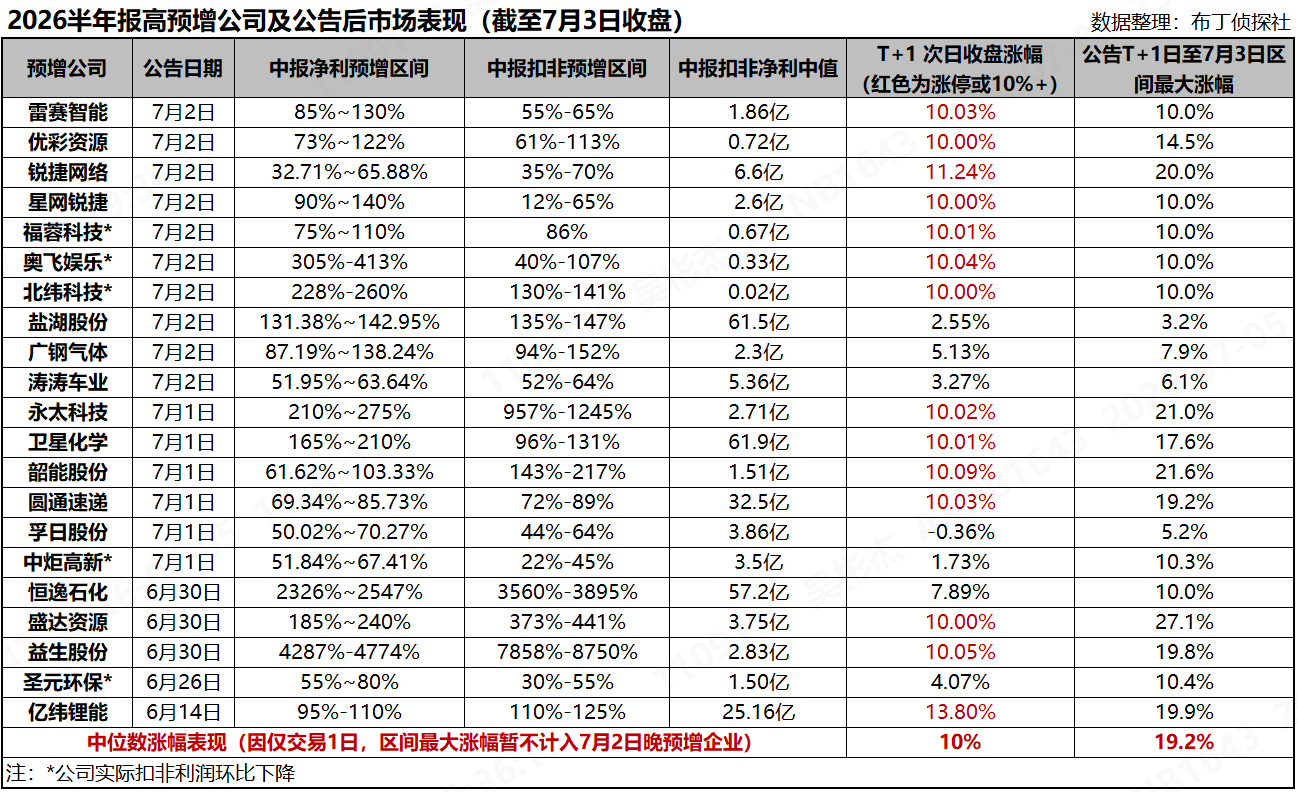

伴随科技板块短期涨幅过高且估值需要短期消化,而另一面老登资产面临业绩确实不佳的窘境之时,市场亟需通过半年报业绩进行去伪存真(找到科技中的真成长股or纠偏具有业绩韧性的非科技股),因此自从6月15日亿纬锂能打响半年报预告第一枪之后,市场随即开始了对业绩高增股的热捧。

而在高成交量和高量化资金占比的市场内,“追逐高增长”的策略被演绎到了极致——经笔者初步统计,仅7月1-2号公布业绩高增的16个股票中,就有10个股票公告后第二天就收获了股价涨停,涨停率达到了60%以上。甚至有多只股票更是在七月指数剧烈震荡的市场背景下,逆势收获了2连板和短期20%以上的涨幅空间。

从市场表现中位数来看,业绩高增股的公告次数中位数表现即为10%,而公告后的几个交易日内最大涨幅中位数可达19.2%,这无疑体现了业绩高预增个股已然站到市场C位。

更为讽刺的是,诸如奥飞娱乐、北纬科技、福蓉科技等个股,其二季度实际扣非利润环比下降但仍能收获涨停,甚至北纬科技上半年仅几百万净利润,高增长是基于其去年超低基数——市场资金的“无脑”逐利被体现的淋漓尽致。

说回本文主角002452长高电气,公司Q1扣非净利同比增长80%(一季度为行业淡季,基数较低),Q2各项业务仍在高速增长,上半年主业预估同比增长40%-50%(Q2环比增长80%以上),奠定了高增长的主基调。

同时,公司已公告将持股的富特科技转为交易性金融资产进行入账,明年将大幅增加二季度公允价值变动收益——这意味着公司上半年归母净利润将大概率达到4亿以上(同比+300%以上),市场理应给予其20%以上的短期炒作空间。

二、地利:电网资本开支加速,配电网、特高压、变压器多点开花

国网十五五资本开支达4万亿,较十四五期间增长40%,为历史上最大规模投资周期。其中配电网升级改造占比超过50%为最大投资板块,特高压建设也是重点增量,公司中高压隔离开关、高低压成套设备为电网主要资本开支环节,充分收益电网高强度投资周期。

公司中高压隔离开关为行业TOP3企业(仅次于平高、泰安),市场份额在15%左右,整体在该领域略领先于西电、思源等知名上市友商。今年公司已先后中标国网2026年第一&第二次输配电招标项目,1-5月新签订单10亿,同比增长70%以上。外加后续国网第三、第四批招标后,公司全年订单目标增到30亿,年度同比增加30%以上,订单储备丰厚奠定高增长引擎。

公司新型电网GIS产已取得特高压招标突破。公司继25年550kV GIS首次中标突破(订单体量破2亿),26年550kV已突破第3批特高压(中标4000W),26年有望实现40%以上增长。750kV、1000kV新产品稳步推进中,750kV争取下半年招标突破。

另外,在全球缺电背景下,公司亦在积极出海——除隔离开关等产品已实现中亚等海外市场交付外,公司自主变压器(10kV、35kV产品)产品已进入北美大客户认证阶段,类比思源、金盘、安靠等带来明显业务期权估值空间。

合理推算公司Q2业绩环比增长80%以上,半年度扣非主业增长40%-50%,已进入加速增长的快车道。根据历史结算周期,下半年业绩一般是上半年的2倍左右,因此公司今年主业利润即有可能做到4.5-5.5亿,而明年有望进一步增长至6-7亿——以27年估值角度当前PE仅12倍左右,而其他电网股估值高点都可达到30-50倍PE,公司存在明显业绩+估值双击潜力。

即便按照保守明年6亿*25倍估值,则现价也有将近翻倍的增长空间。

三、人和:市值管理组合拳初现端倪,员工持股绑定股价利益

伴随公司进入高速发展轨道,公司对长期市值低估(20pe不到)现状寻求改变,并于2026年以来开展了多项市值管理组合拳,这也体现了公司对经营利润的精心呵护和较强的价值回归信心——

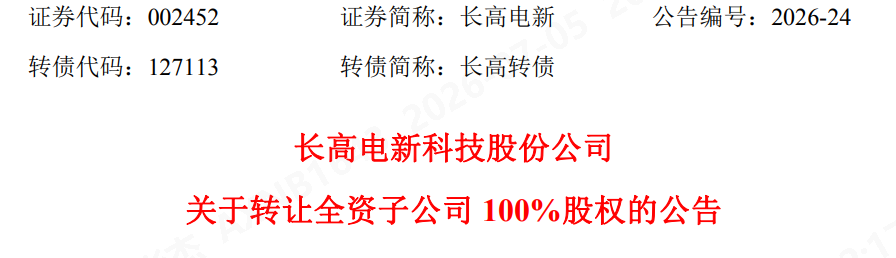

①剥离亏损子公司:公司在Q2完成对子公司华网电力(25年亏损3700万)的股权转让,抛开了影响公司10%以上利润的经营包袱

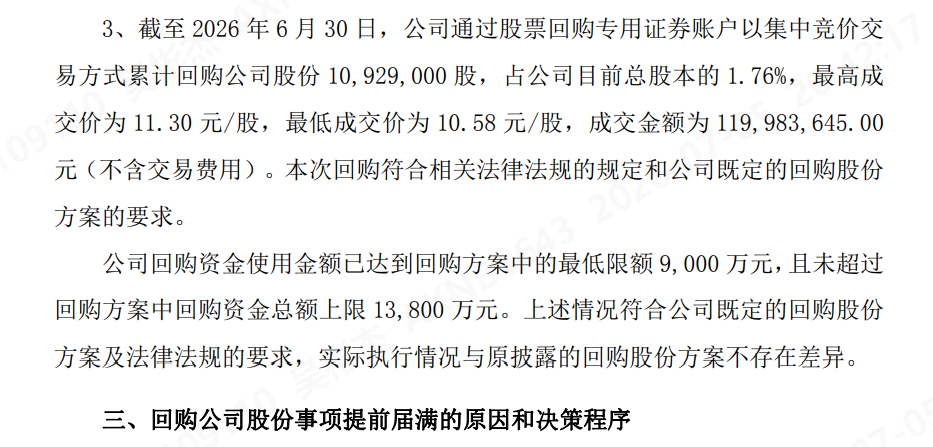

②火速回购以进行员工持股:公司5月公告进行回购,并在6月内火速完成1.2亿回购并明确后续用作员工持股计划。值得注意的是,公司本次回购更像是赶在半年报交成绩前迅速主动完成回购,而非诸多企业短期大幅下跌而不得已做出的“被动”回购挺市——毕竟,可能发完预告后,就买不到这么低的价格了(员工持股计划成本也会水涨船高)。

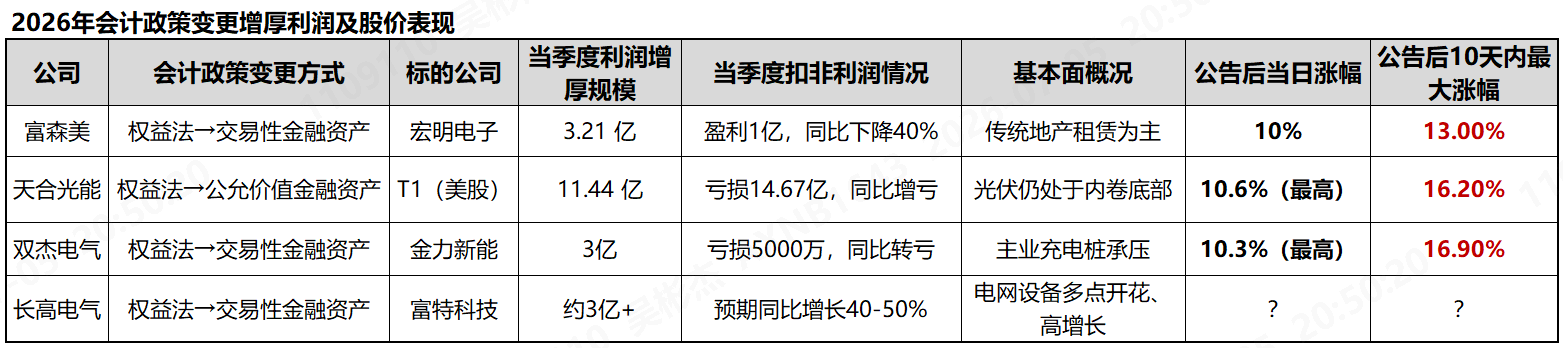

③对非主业投资进行会计处理增加短期浮盈:公司在二季度最后一天公告,将所持股的富特科技转为交易性金融资产,转而以其股价作为公允价值收益计算,此举将短期提高Q2净利润约3亿元,为本已不错的半年度利润“锦上添花”。

当然势必也有人质疑,虽然公司主业可能有不错的增速(~50%)但表观的潜在“炸裂”业绩更多来自于这类短期浮盈,市场究竟是否会认呢?

经过类似案例研究可以发现,市场亦对该类市场操作有正向股价反馈。2026年以来包括富森美、天合光能、双杰电气都有过类似处理,而公告后第二日股价涨幅都可最高达到10%以上,且10天内保持逐步向上的持续性,最大区间涨幅在13%-17%左右——而更应看到,这几家公司普遍面临主业不景气、扣非业绩实际下滑的影响,但就在如此羸弱的基本面下仍有如此强劲表现,那么主业本身就足够景气的长高电气,市场又将赋予怎样的涨幅空间呢?

④公司整体进行更名,开启资本市场新篇:电网设备近两年出过多个大牛股(思源、金盘、华明、西电等),伴随员工持股计划逐步落地,公司将更加注重业绩释放与股价利益的充分绑定。公司也在Q2完成了从长高电新向长高电气的更名,体现了公司新一轮资本市场形象的再出发。

综上所述,笔者公司作为半年报高增长潜在黑马,迎来“天时地利人和”的布局时刻

公司主营业务稳健,业绩过硬,且2026年以来订单加速增长,未来中长期受益于国内外电网及AI电力需求建设,主业高增逻辑扎实,明年预期主业业绩可达6-7亿(配电网开关及成套设备5亿+GIL/变压器等业务1-2亿),给予25倍PE可看150-170亿市值,较当前价格有翻倍空间。公司短期业绩亮眼,公司股价诉求利益一致,短期或有股价再上一个台阶的交易机会,值得重点关注。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。