最近光通信这条线热的很,从光模块到CPO,再到OCS交换机,还有MicroLED光互联,每一个景气赛道往里翻,炬光科技都在里面。它到底在做什么

炬光科技做的是微纳光学元件——通俗一点说,就是光在跑进跑出芯片、光模块的过程中,需要一堆极其精密的"导光零件",微透镜阵列、V型槽、微棱镜……这些东西,炬光都做。

公司2023年并购了瑞士SMO公司,这家公司原来是SUSS MicroTec体系内做微透镜阵列的,是这个细分领域全球范围内最老的玩家之一。买这家公司的时候毛利率是负的,-2%,现在已经到了62%。这个扭转,背后是量上来了、工艺改善了、自动化程度上去了——不是靠提价,是靠把东西做通了。光通信的增速,每一个季度都在加速

2025年全年光通信收入6600万,同比增长超过130%。但更值得看的是季度数据:26年Q1单季度收入3258万,同比增长超200%,环比增长24%,已经是连续五个季度逐季爬坡了。打个比方,这就像一辆车不仅在跑,而且每跑一圈都比上一圈快一点点。这个状态比突然爆发一下再平的更健康。当前收入里,大约70%~80%来自可插拔光模块用的硅透镜,剩下20%~30%是OCS、CPO相关的样品和研发阶段收入。后者现在还小,但它代表下一个阶段的放量逻辑。

三个方向,三个时间段的故事可插拔光模块(当下)

这是目前主要营收。公司月产能已到200万~250万只,以800G为主,1.6T已经开始应用。月产能200万是什么概念?给cloudlight等光模块厂商供货,目前是主要客户,实打实在出货。硅透镜这个东西,核心是离子反应刻蚀技术——瑞士炬光全球领先的部分就在这。掌握这个技术的不多。OCS(正在爬坡)

OCS就是光路交换机,全程在光域完成信号路由,不用"光转电再转光",功耗低、速度快,是下一代数据中心网络架构的关键。Lumentum前阵子拿到了一份多年数十亿美元的OCS采购协议,正在按计划爬坡。炬光给OCS提供准直器阵列,是MEMS路线的主要供应商。目前出货规模已经是万级,已进入批量生产阶段。CPO(26年下半年起量)

CPO是把光引擎和交换芯片封装在一起,把电气路径缩到50毫米以内,传输损耗大幅降低。炬光在CPO里做V型槽和微透镜阵列。V型槽这个东西,通道数越高越难做——传统机械加工良率极低。炬光用的是德国晶圆级同步结构化技术,在12英寸晶圆上批量加工再切割,不管你要36通道还是80通道,都能稳定生产。更关键的是,生产这个的设备全部自制,产能爬坡速度比同行快得多。CPO相关预计26年Q4起量,2027年逐步爬坡,2028年大规模放量——这个时间表现在看起来没什么变化。

MicroLED光互联:一个倍增器

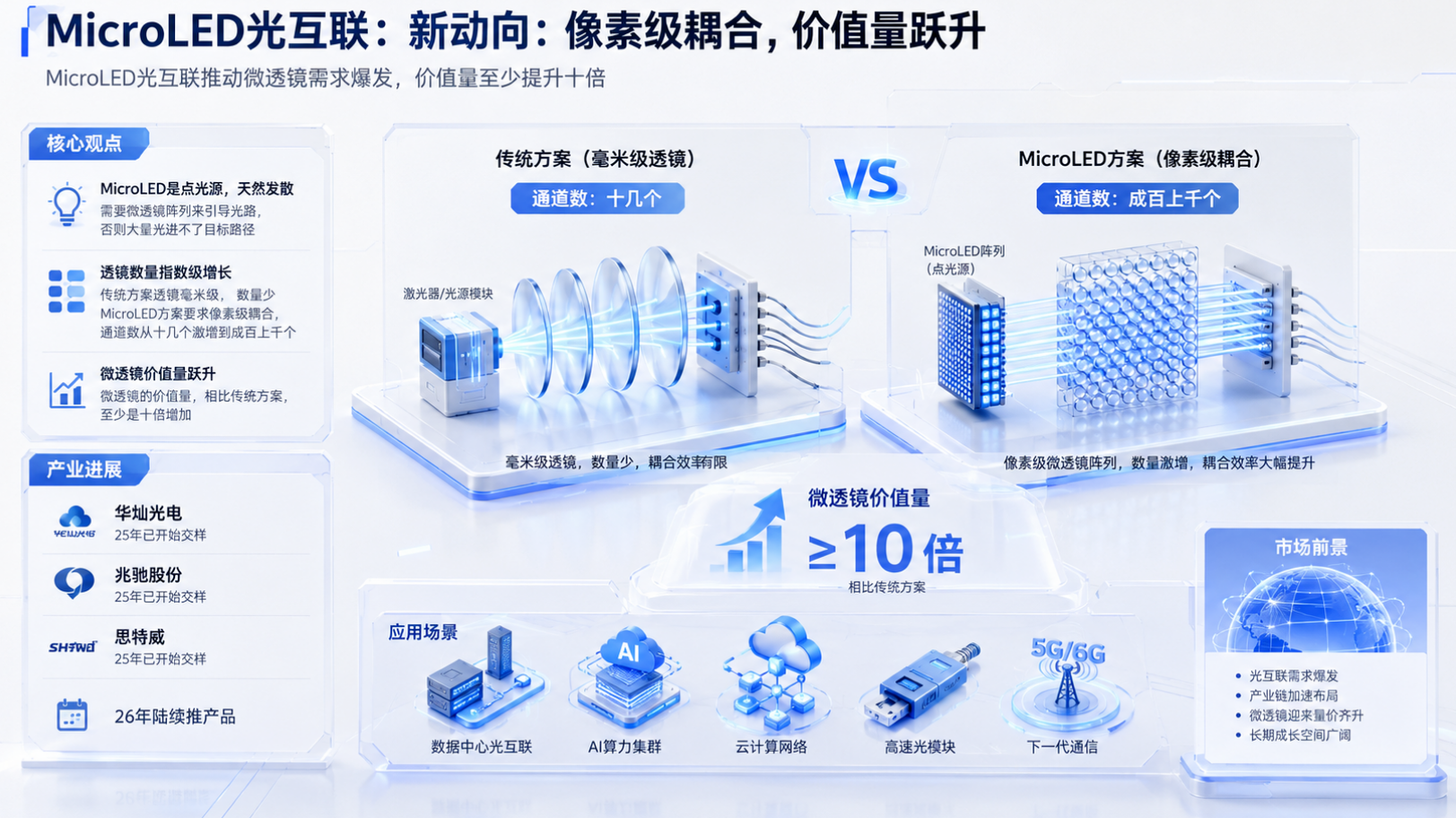

最近还有一个值得关注的新动向:MicroLED光互联。MicroLED是点光源,天然发散,需要微透镜阵列来引导光路,否则大量光进不了目标路径。问题在于,传统方案的透镜是毫米级的,数量很少;MicroLED方案要求像素级耦合,通道数从十几个激增到成百上千个。这意味着什么?微透镜的价值量,相比传统方案,至少是十倍增加。华灿光电、兆驰股份、思特威,现在都在往MicroLED光互联方向走,25年已经开始交样,26年陆续推产品。只要这个方向起来,炬光的透镜需求就跟着起来。

估值怎么看

如果用两段来拆:当前的硅透镜业务是在稳定放量的,CPO和OCS是在验证中但没有完全定价的期权,MicroLED光互联是更远期的想象空间。我个人倾向于,当前收入端的增速——五个季度连续环比增长,Q1同比200%+——是给了这个估值一定的支撑基础的。当然,光通信整条链现在都在高位,整体估值体系贵不贵是另一个问题,得跟大家自己的组合和仓位结合来看。

最近看了很多光通信的公司,真正让我觉得"在每个景气方向里都有它"的,炬光算一个。不是追热点,是因为技术壁垒确实在那儿卡着。

后续重点跟CPO量产进度,还有OCS出货量爬坡的节奏。作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。