文章为个人思考,仅供交流,不做任何投资建议!感谢各位老师关注!

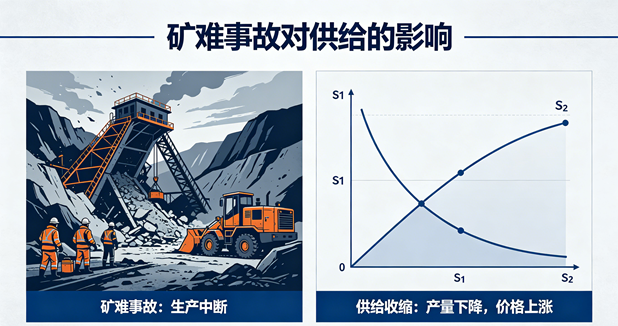

本次矿难事故遇难人数已达90 人,突破

30 人判定红线,定性为最高等级的特别重大生产安全事故,事件带来的层级影响极大。事故发生后,国家及省级层面高度重视,相关处置工作正在推进,存在监管升级、区域性停产整治的可能。

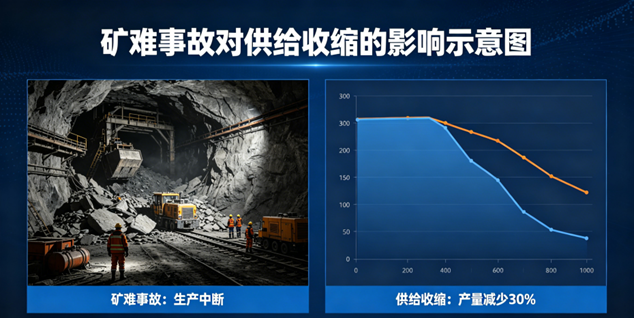

山西重大矿难触发全国煤矿安全大排查,煤炭、焦煤、焦炭供给全面收紧,现货价格开启上行通道。

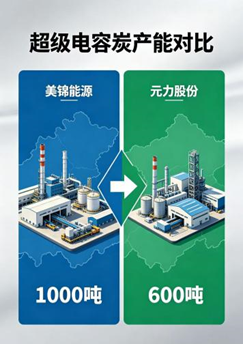

同时,超级电容概念持续爆发,多股涨停点燃市场热情,而赛道真正的破局者早已悄然登场!元力股份凭借600吨超级电容炭产能收获20%涨停!

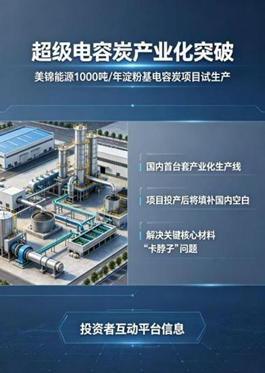

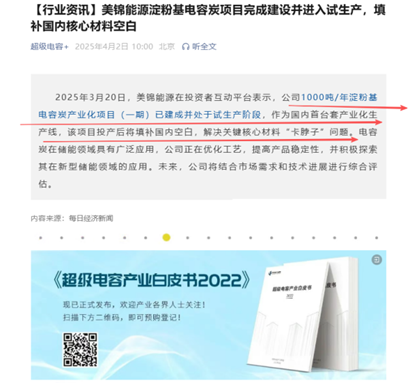

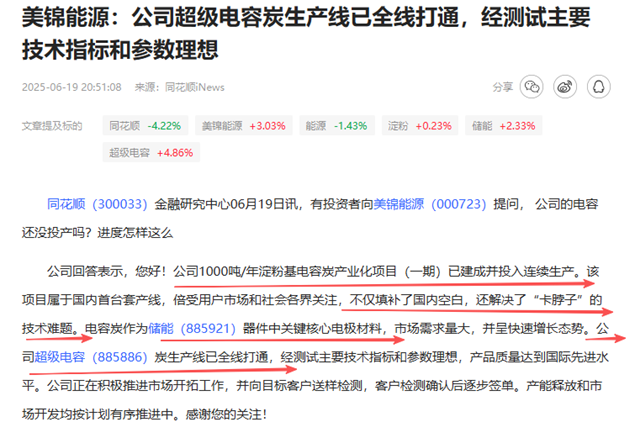

美锦能源国内首台套淀粉基电容炭产业化生产线完成建设,实现 1000 吨 / 年产能试生产,一举打破海外垄断、填补国内技术空白,解决超级电容器核心材料 “卡脖子” 难题,成为本轮超级电容浪潮中最具硬核壁垒的隐形龙头!

一、山西重大安全事故落地,全国煤矿排查开启,焦煤焦炭供给刚性收紧

5月22日,山西长治沁源留神峪煤业发生重大瓦斯爆炸事故,事故性质恶劣、影响极大。事件发生后,国家及山西省层面火速部署,全省启动煤矿拉网式、地毯式安全大排查,严查瓦斯系统、安全监控、井下隐蔽作业等关键隐患,全面落实煤矿安全八条硬措施,从严追责、从严整改。

此次事故属于级别极高的重大安全生产事故,按照过往监管惯例,后续将由山西向全国蔓延,开启全行业安全生产专项整治。各地煤矿、焦化企业将迎来停产自查、降负限产,行业有效供给大幅收缩。

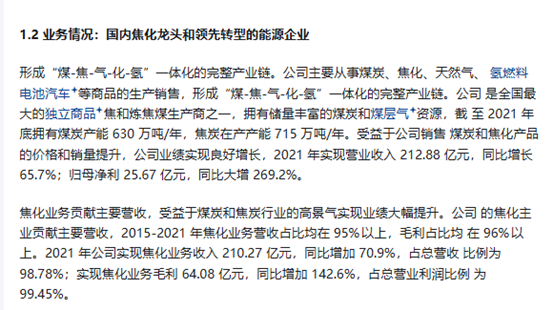

二、美锦能源------国内头部焦化企业,受益涨价行情

当前市场长协煤价格稳定坚挺,而市场化属性更强的焦煤、焦炭现货供给紧缺加剧,供需格局彻底反转,价格上涨预期强烈。美锦能源作为国内头部独立焦化企业,主营焦炭、焦煤核心品类,将直接受益于本轮供给收缩、产品涨价行情,传统主业业绩弹性彻底打开,形成坚实的业绩安全垫。

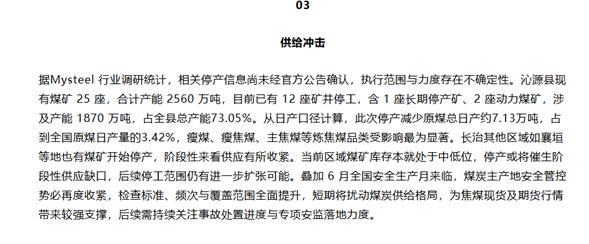

山西沁源煤矿重大安全生产事故,很可能导致全省、全国煤炭行业安全生产全面排查,这必然影响行业供给。除了长协之外,焦煤、焦炭等或会价格上涨。

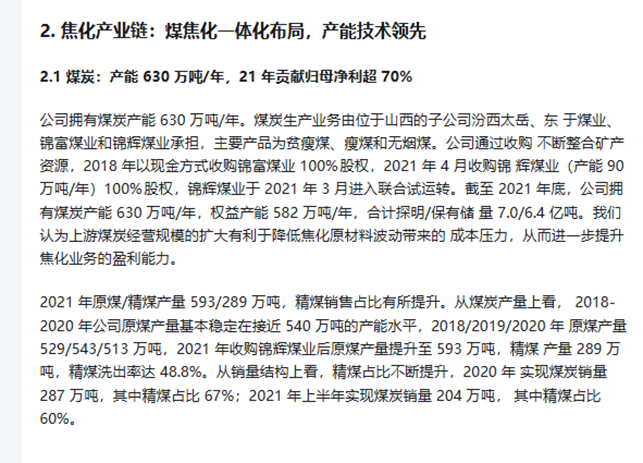

公司是全国最大的独立商品焦和炼焦煤生产商,拥有储量丰富的煤炭和煤层气资源,截 至 2021 年底拥有煤炭产能

630 万吨/年,焦炭在产产能 715 万吨/年。

三、超级电容:国内首台套淀粉基电容炭量产落地,1000吨产能,打破海外垄断

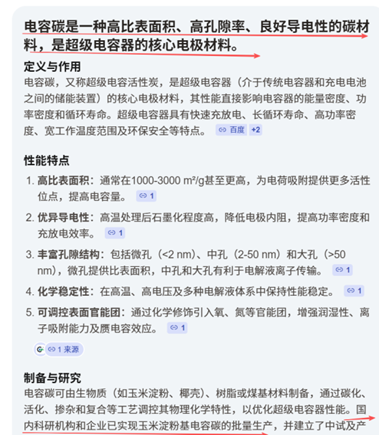

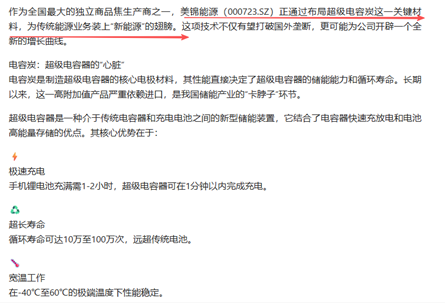

电容炭作为超级电容器的核心电极材料,直接决定器件的储能能力与循环寿命,长期被海外企业垄断,是制约我国超级电容产业自主可控的关键瓶颈。

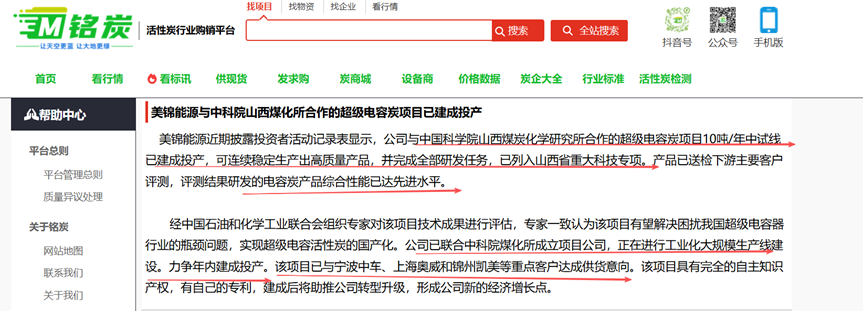

1、美锦能源与中科院山西煤化所深度合作,历经十余年技术攻坚,成功实现淀粉基电容炭的产业化突破:

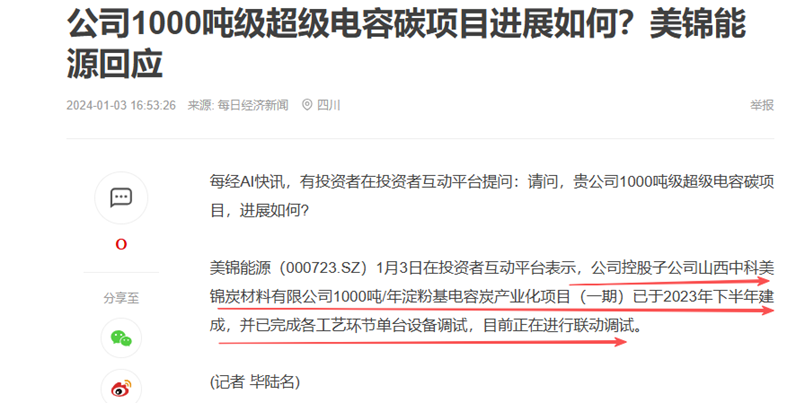

技术里程碑:1000 吨 / 年淀粉基电容炭产业化项目(一期)已建成并进入试生产阶段,是国内首条实现产业化的电容炭生产线,标志着我国在高端储能材料领域实现重大突破;

性能对标国际:产品通过宁波中车新能源、锦州凯美等下游主流客户测试,大部分指标与占据国际市场主流的日本可乐丽公司产品相当,个别指标甚至实现超越,性能达到国际先进水平;

自主知识产权:项目拥有完全自主知识产权,相关技术已列入山西省重大科技专项,彻底摆脱对海外技术的依赖,为国内超级电容产业安全提供关键支撑。

2、产能碾压:1000 吨 / 年产能行业领先,规模优势构筑护城河

对比同行,美锦能源的电容炭产能优势显著,直接奠定行业龙头地位:

产能规模:一期项目产能达 1000 吨 / 年,远超同行头部企业 产能规模,投产后将成为国内最大的超级电容炭供应商之一;

成本优势突出:以玉米淀粉为原料,通过 “低温交联、中温碳化、高温活化及深度纯化” 等关键技术,将每吨价值约 3000 元的玉米淀粉转化为价值超过

20 万元的电容炭产品,实现

“点石成金”,成本优势与盈利能力行业领先;

客户导入加速:已与宁波中车、上海奥威和锦州凯美等重点客户达成供货意向,产品送样检测顺利推进,后续订单落地节奏明确,产能释放与市场开发按计划有序推进。

3、赛道红利:超级电容 + 储能双轮驱动,需求爆发打开成长天花板

超级电容凭借极速充电、超长寿命、宽温稳定等特性,在储能、新能源汽车、轨道交通、工业控制等领域需求快速增长,市场规模年复合增长率超 15%,电容炭作为核心材料直接受益:

储能领域刚需:在电网调峰调频、风光储一体化、工商业储能等场景中,超级电容可有效解决传统电池充放电慢、循环寿命短的痛点,带动电容炭需求持续攀升;

新能源汽车应用:在氢燃料电池汽车、混合动力汽车中,超级电容可辅助启动、回收制动能量,提升系统安全性与经济性,成为新能源汽车的重要配套部件;

氢能业务协同:电容炭项目与公司氢能全产业链布局形成协同效应,超级电容器在氢燃料电池汽车的启动、能量回收等环节有重要应用,两者共同构成公司在新能源储能领域的技术矩阵,成长天花板被彻底打开。

四、公司优势:从焦炭龙头到储能材料新贵,传统能源业务插上

“新能源” 翅膀

美锦能源作为全国最大的独立商品焦炭生产商之一,通过布局超级电容炭这一关键材料,成功实现向新能源领域的战略转型:

技术研发积淀深厚:与中科院山西煤化所深度合作,历经 2016 年合作启航、2019 年中试成功、2021 年获得权威认证,最终在 2025 年实现产业化落地,技术成熟度行业领先;

生产线全线打通:1000 吨 / 年淀粉基电容炭生产线已全线打通,经测试主要技术指标和参数理想,产品质量达到国际先进水平,即将进入规模化量产阶段;

战略价值凸显:电容炭业务不仅为公司开辟了全新的增长曲线,更实现了从传统能源向高端储能材料的跨越,构建起 “焦炭

+ 氢能 + 超级电容材料” 的多元业务格局,抗风险能力与成长潜力同步提升。

美锦能源:煤矿安全排查催生焦价上行,超级电容炭国产龙头

煤炭安全排查致供给收缩,价格上行增厚利润

全国煤矿安全整治持续推进,行业供给收缩已成定局,市场化焦煤、焦炭价格进入上行通道。公司作为头部焦化企业,产能稳定、渠道成熟,充分享受产品涨价红利,短期业绩确定性大幅提升,筑牢基本面底盘。

当市场还在追捧元力股份的600吨电容炭时,美锦能源已经悄悄拿下了国内首台套电容炭生产线,1000吨超级电容炭产能直接碾压同行。

它不是超级电容概念的跟风者,而是打破海外垄断、填补国内空白的核心突破者。美锦能源的产能落地,正是这场超级电容浪潮里最硬的底牌。

周期涨价打底,成长赛道拔高估值,美锦能源的双重核心逻辑尚未被市场充分定价。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。