在我们的手机、汽车、AI服务器里,藏着一种被称为“电子工业大米”的小元件——它个头最小只有0.25mm×0.125mm,约有两粒灰尘那么大,是绝大多数电子电路不可或缺的基础被动元件;它的单位成本或许只占整机的千分之一,但重要性却堪比建筑中的钢筋水泥——一旦它“掉链子”,价值上万乃至上亿元的AI服务器、高端汽车可能会瞬间停摆,连英伟达的最新顶级算力架构,都要仰仗它的海量供应。

它的学名,是多层陶瓷电容器,英文缩写MLCC。

最近,这颗“大米”在A股市场突然成为了万众瞩目的焦点,背后的直接推手正是全球算力巨头英伟达。2026年5月,摩根士丹利发布的一份关于英伟达最新Rubin架构服务器的拆解研究报告,彻底点燃了市场对MLCC板块的投资热情。

行业分析师甚至用“三个震惊”来形容这份报告带来的冲击:

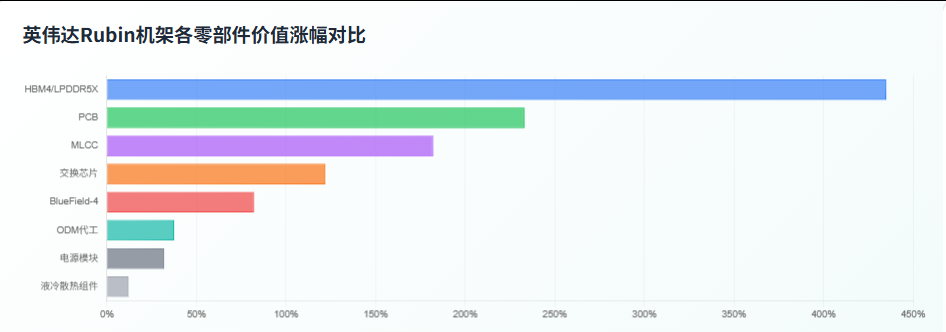

Rubin机架的MLCC价值量增幅,是PCB的近三倍、ABF基板的两倍、GPU的三倍;

单颗MLCC的价值较以往增长了约10倍;

MLCC用量在整机中的占比,直接从“无关紧要”升级为了“核心成本项”。

在此之前,行业机构集邦咨询(TrendForce)已经通过对英伟达产品的迭代追踪,预判到了MLCC的需求变化——从英伟达上一代GB200服务器单板搭载约6500颗MLCC,到下一代Rubin架构,因热设计功耗(TDP)翻倍、电源管理复杂度大幅提升,带动单板MLCC用量几乎翻倍,达到了12000颗左右。

这一需求升级的背后逻辑,是算力竞赛的维度切换:

过去行业的注意力都集中在芯片制程的升级上,认为只要晶体管密度够高,算力就能持续提升;但现在,随着单颗GPU的功耗从700W跃升至1500W,电流波动幅度较以往增加了数倍,MLCC的作用已经从过去的“辅助稳压”,变成了“核心供电支撑”——性能普通的MLCC,根本无法匹配顶级GPU的瞬态电流需求,这也是价值量增幅远超预期的根本原因。

简单来说,MLCC就像算力时代的“新粮食”——服务器要想跑得稳、算得快,必须“吨级”的高端MLCC来支撑;而英伟达的最新硬件迭代,刚好撕开了全球高端MLCC的供需缺口,让这条长期被忽视的赛道,在一夜之间成为了资本追逐的热点。

二、行业基本面:MLCC是什么,为什么它是算力设备的“心脏瓣膜”?2.1MLCC的基础定义与核心功能MLCC的中文名为多层陶瓷电容器,是由钛酸钡等介质陶瓷材料,与镍金属电极材料层叠烧结而成的一种被动电子元器件——我们不妨把它想象成一种“微型电荷蓄水池”:它不直接处理数据,也不提供算力,但承担着电子电路中最基础的电荷存储、滤波、稳压三大核心功能,是绝大多数电子设备能稳定运行的前提。

或许是因为它的个头太小,还被封装在电子设备的内部,过去它极少被普通大众关注到;但在电子行业从业者的视角里,它的地位无可替代——从占整个电容器市场的比例来看,它是用量最大的品类,没有之一;而在被动元件市场中,MLCC的份额占比高达65%,是绝对的“主角”。

类比理解:家里的空气开关在电流波动时保护电器。MLCC在电路中类似“高精度空气开关”——快速稳压、过滤干扰、瞬间释放电荷,保证GPU算力不波动。

这种功能在算力设备中重要性堪比“心脏瓣膜”——一旦某个MLCC的性能不达标,整台价值上千万的算力机柜,可能立刻陷入“算力休克”。

2.2MLCC的下游应用:从“手机级”红海到“算力级”蓝海根据贝哲斯咨询数据,2025年全球MLCC市场规模已达1092.2亿元人民币。应用场景正从消费电子转向高附加值赛道:

消费电子类:

传统红海,单颗价格甚至不到1分钱。

汽车电子类:

优质增量赛道,高端新能源车用量超1万颗,需满足车规级严苛标准。

算力基础设施类:顶级增量赛道

,AI服务器MLCC用量是普通服务器的10-30倍,单价显著更高。

这波行情的核心,正是英伟达把算力基础设施的MLCC增量,从“行业预判”变成了摆在眼前的“明确缺口”。

2.3行业爆发的底层逻辑:供需格局的彻底反转

2.3行业爆发的底层逻辑:供需格局的彻底反转需求端:英伟达Rubin架构捅开了增量天花板。单台Rubin服务器MLCC用量达60万颗,总价值量4320美元,较上代暴涨182%。需要“小型化+高容值+高耐压”的高端MLCC,单颗价值提升约10倍。

供给端:短时间内无法扩产。高端MLCC制造需数百层微米级叠层工艺,核心钛酸钡粉体和纳米镍粉长期被海外垄断。新产能建设周期长达1.5-2年,头部厂商扩产谨慎,导致供给刚性。

需求端“量价齐升”与供给端“弹性不足”共振,推动行业进入紧平衡上行周期。

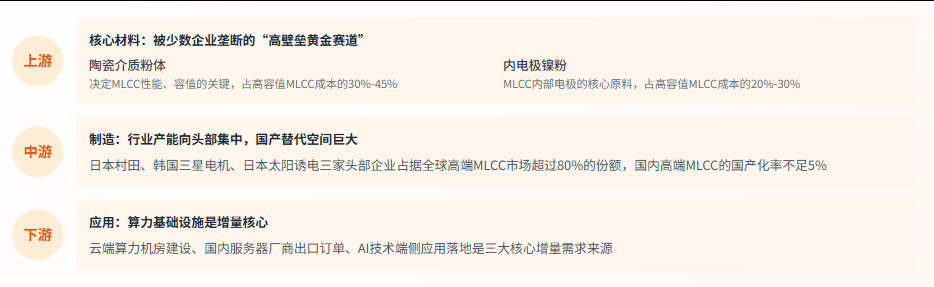

三、产业链拆解:MLCC的“黄金价值链”价值沿上游材料→中游制造→下游应用传递。上游材料与中游制造工艺是两大核心壁垒,决定了MLCC性能与利润分配。

上游核心材料高壁垒

上游核心材料高壁垒陶瓷介质粉体:成本占比30%-45%,决定容值和耐压。纳米级钛酸钡粉体技术曾长期被日本堺化学、美国Ferro垄断。

内电极镍粉:成本占比20%-30%,需80nm级高纯度镍粉,直接影响电极层稳定性。

全球高端MLCC市场超80%份额由村田、三星电机、太阳诱电占据。目前国内高端MLCC国产化率不足5%,替代弹性极大。

下游应用增量核心算力基础设施已超过汽车电子,成为最确定的增量来源。覆盖云端训练、国内服务器出口、AI端侧应用全链路。

四、核心分析:A股中的MLCC产业4.1上游原料端:隐形冠军国瓷材料(300285):全球第二、国内第一的MLCC陶瓷粉体供应商,国内市占率80%-90%。掌握水热法纳米钛酸钡核心技术,已进入三星电机、村田供应链,并通过华为昇腾验证。

博迁新材(605376):全球唯一量产80nm级MLCC内电极镍粉的供应商,成功进入三星电机体系,是高端MLCC国产化的关键配套。

4.2上游基础原料端:战略卡位红星发展(600367):全球钡盐、锶盐头部供应商。电子级高纯碳酸钡/碳酸锶纯度达5N级(99.999%),是日本堺化学的唯一低锶高纯钡盐供应商,深度绑定国瓷材料、村田等巨头。市场常低估其战略垄断价值。

4.3中游制造端:国产替代核心主角

4.3中游制造端:国产替代核心主角风华高科(000636):国内MLCC绝对龙头。产能提升至600亿只,陶瓷颗粒均匀度±5纳米。国内唯一通过英伟达全系列MLCC认证的厂商,直接供应富士康、广达,并批量进入华为、浪潮AI服务器链。

三环集团(300408):拥有“材料+工艺”垂直整合优势。2026年新增100亿颗月产能全部聚焦AI服务器、车规级高端高容MLCC,成本控制能力突出。

4.4中游制造端“新黑马”信维通信(300136):通过控股子公司信维电科跨界布局,总投资超200亿元。一期月产能150亿颗,高端占比超30%。已突破500层以上超高容MLCC,性能对标村田,通过英伟达、微软认证。单颗价值约1元,业绩弹性极大。

4.5投资机会总结

4.5投资机会总结最确定环节:

上游基础原料与核心材料(技术壁垒+客户粘性)。

最直接环节:

最大弹性环节:

中游新头部玩家(信维通信),无低端产能包袱。

五、行情总结与风险提示5.1行情定性:从情绪炒作到价值重估摩根士丹利报告颠覆了市场认知,MLCC从“消费电子周期品”重新定义为“算力核心刚需”。目前头部企业高端产能满产,订单排至2026年三季度以后,价格上调,价值重估逻辑坚实。

5.2核心结论这波行情是算力基础设施升级与国产替代进程双向奔赴的行业级趋势性机会。需求高增长确定,供给壁垒支撑性强,国内产业链配套完整。

5.3必须关注的三大核心风险下游需求复苏低于预期:

全球算力建设进度可能受经济环境影响。

头部厂商扩产竞争:

长期新增产能释放可能导致价格和毛利率下滑。

企业实际受益规模不足:

国内产品目前仅覆盖Rubin部分配套环节,核心供应链仍在海外厂商手中。

MLCC行业的这波上行周期,是算力时代最具确定性的机会之一。

但只有那些在技术、客户、产能上有实质性突破的头部企业,才能笑到最后。投资的本质,是看清“算力基础设施长期确定性需求”与“国产替代进程”的双重共振。

股市有风险,投资需谨慎。本文不构成任何投资建议。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。