价差收缩不是电解铝需求崩盘、铝价大跌,而是氧化铝价格事件性反弹(几内亚铝土矿出口管制预期),氧化铝现货从 2600 反弹至 2900 元 / 吨区间,电解铝价格震荡横盘,两者差价被动缩小。

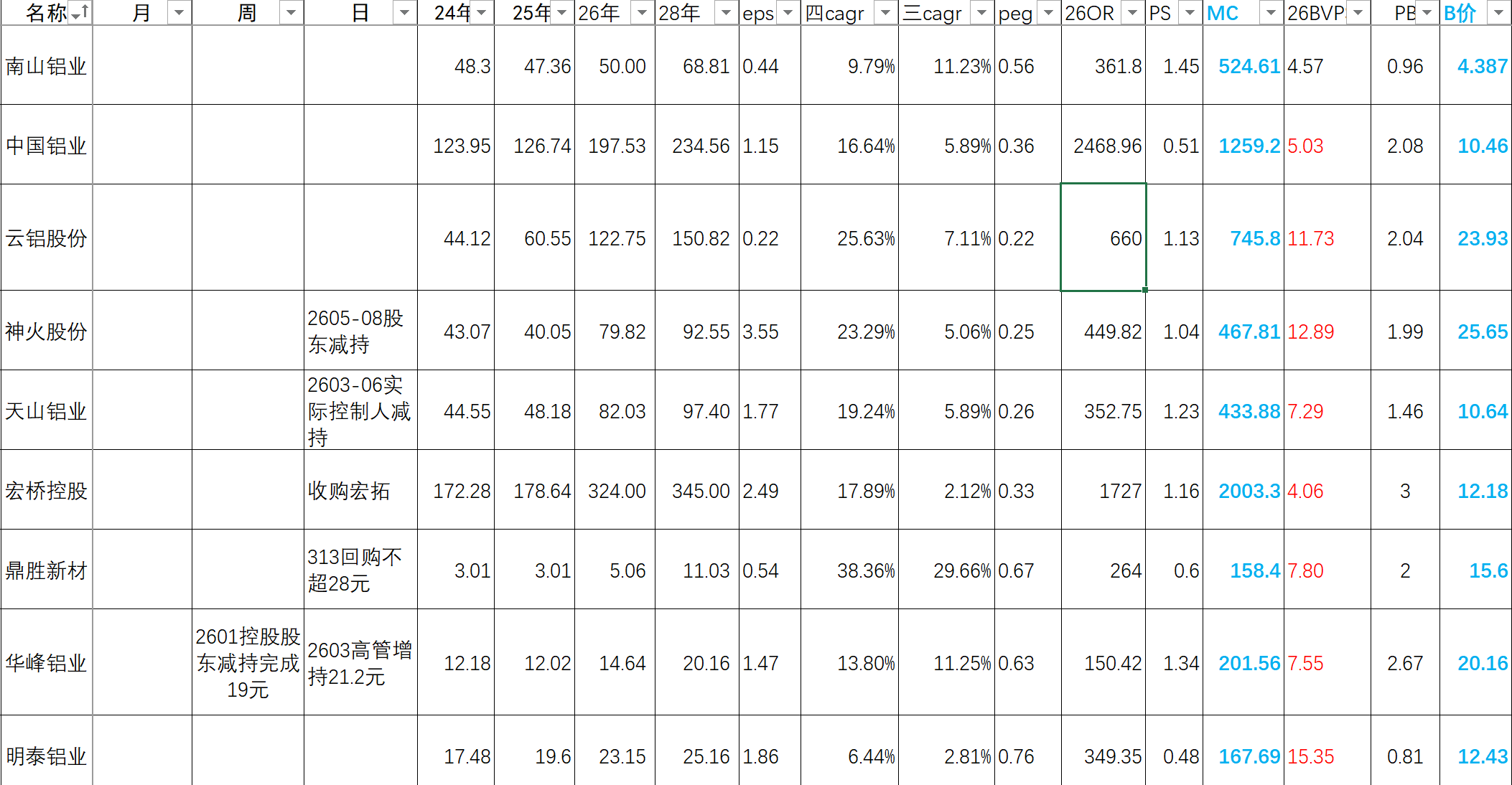

1. 神火股份(外购氧化铝为主)短期冲击最大,氧化铝涨价小幅挤压冶炼利润,短期股价存在震荡消化压力;但水电成本优势极强,电解铝利润依旧丰厚,回调后仍具备配置价值。2. 天山铝业(外购氧化铝为主)和神火逻辑一致,短期利润小幅收缩,但自备电厂成本垫充足,长期看价差再度走阔后业绩弹性回归。3. 中国铝业(全产业链一体化)氧化铝、铝土矿、电解铝全覆盖,氧化铝涨价反而增厚外销氧化铝利润,几乎不受价差收窄利空,业绩稳定性板块第一,适合中长期底仓。4. 中国宏桥(全产业链一体化)自备电厂 + 自有氧化铝产能,完美对冲氧化铝价格波动,盈利韧性强;短期股价涨幅过高,仅适合回调布局。5. 南山铝业(一体化 + 高端加工)双重安全垫:自产氧化铝对冲成本波动,叠加电池箔、汽车板高端加工成长业务,氧化铝涨价对公司整体业绩影响微乎其微,板块性价比最高。

25.8亿(加工+冶炼最优)152%(极高质量)3.85%(全板块最高)58%(高比例稳分红)低开支、高FCF、高股息、成长+防守双属性中国铝业108.8亿20.2亿88.6亿(全板块体量第一)135%(优质)2.39%36.55%(逐年抬升)央企链主、全产业链对冲、现金流稳如磐石神火股份45.2亿17.2亿28.0亿(弹性充足)192%(板块第一)2.92%42%(周期弹性分红)利润含金量极致、水电成本优势强、开支偏高天山铝业38.5亿12.3亿26.2亿(稳健均衡)128%(良好)2.68%40%(稳定适中)自备电厂稳成本、无短板、无超额弹性中国宏桥92.3亿35.6亿56.7亿(体量充足)131%(优质)3.20%45%(港股高诚意)全球规模龙头、高利润、海外扩产压制FCF云铝股份33.97亿10.5亿23.47亿(绿色冶炼稳健)94%(基本匹配)2.55%38%(稳步提升)纯绿电冶炼、产能优质、现金流稳定、弹性中等明泰铝业1.76亿6.01亿-4.25亿(加工现金流承压)25%(质量偏弱)2.10%35%(平稳中庸)下游板材加工、垫资严重、季度现金流波动极大华峰铝业2.12亿3.85亿-1.73亿(小幅承压)42%(质量一般)2.25%33%(低比例稳定)高端铝加工、盈利平稳、现金消耗偏多鼎胜新材-0.67亿1.79亿-2.46亿(全板块最弱)负值(利润含金量低)1.80%(板块最低)30%(分红意愿弱)电池箔加工、扩产消耗现金、现金流持续承压

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。