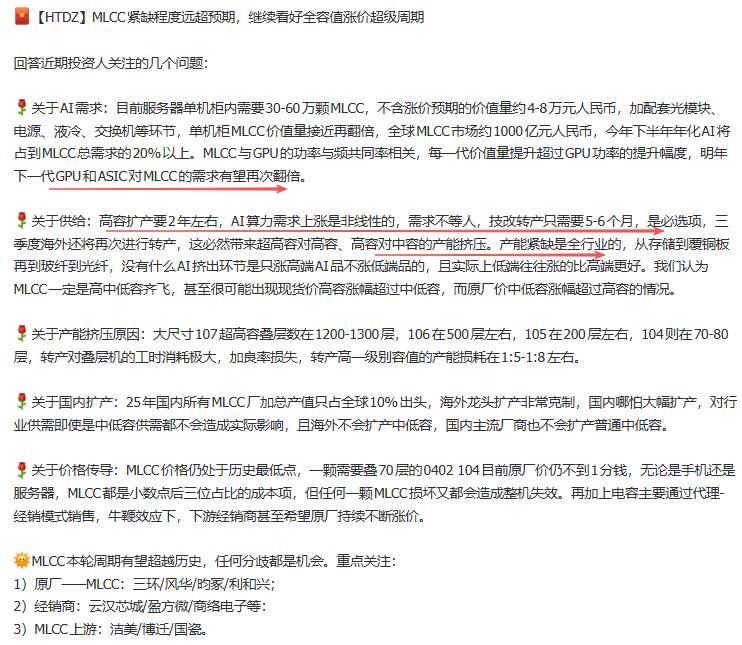

AI引爆MLCC史诗级紧缺!江海股份、风华高科、利和兴、国瓷材料、四大金刚业绩爆炸

全球MLCC正迎来历史性紧缺风暴!AI算力需求非线性暴涨,单机柜MLCC用量高达60万颗、价值近10万元,明年下一代GPU需求再翻倍!这一超级周期,绝非小打小闹——全容值涨价潮已至,任何分歧都是黄金坑!

江海股份(002484):被动元件景气全面溢出!MLCC紧缺倒逼服务器电源、液冷系统大量采用铝电解/薄膜电容替代方案。江海在AI服务器、超算电源电容领域已获头部客户认证,叠加超级电容在数据中心备电中的渗透提速,三大产品线共振,业绩增速将远超市场预期!

风华高科(000636):国内MLCC原厂绝对龙头,直接享受量价齐升。当前0402 104原厂价仍不到1分钱,处于历史最低,向下空间为零、向上弹性无限。产能排挤下,高容转产损耗高达1:8,风华优先承接国内AI服务器、光模块订单,三季度稼动率已拉满,单颗涨价5%便是纯利润弹性,业绩反转一触即发!

利和兴(301013):MLCC智能装备核心供应商,扩产潮最锋利的“铲子”!海外龙头技改扩产仅需5-6个月,国内厂商扩产意愿强烈——25年国产份额仅10%,翻倍空间确定。利和兴的叠层机、测试分选机已成下游刚需,订单排产可见度直达明年,小市值+高弹性,是预期差最大的黑马!

国瓷材料(300285):MLCC陶瓷粉体国内唯一、全球第二,每颗MLCC都离不开它。高容产品层数从70层飙至1300层,粉体用量指数级增长。国瓷已打入三星、风华、三环供应链,AI带动的高容占比提升直接拉高粉体单耗与附加值,毛利拐点已现,估值重塑刚刚开始!

MLCC涨价超级周期已非预期,而是正在发生的现实。四只龙头,分别卡位原厂、设备、材料、替代路线,收益空间不可估量。

风险提示:本文仅为行业及公司分析交流,不构成任何投资建议,股市有风险,投资需谨慎。

关注我,带你挖掘更多赛道龙头,把握主升浪机会,一起吃肉!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。