【天风电新】麦格米特:全产品线涨价重塑定价权,18.5kW/HVDC打开空间 -0706

公司近期发了全系列产品涨价函,有望在顺价的同时提高盈利能力;重点看好公司盈利拐点+新品第二增长曲线共振,26H2海外将加速兑现利润。

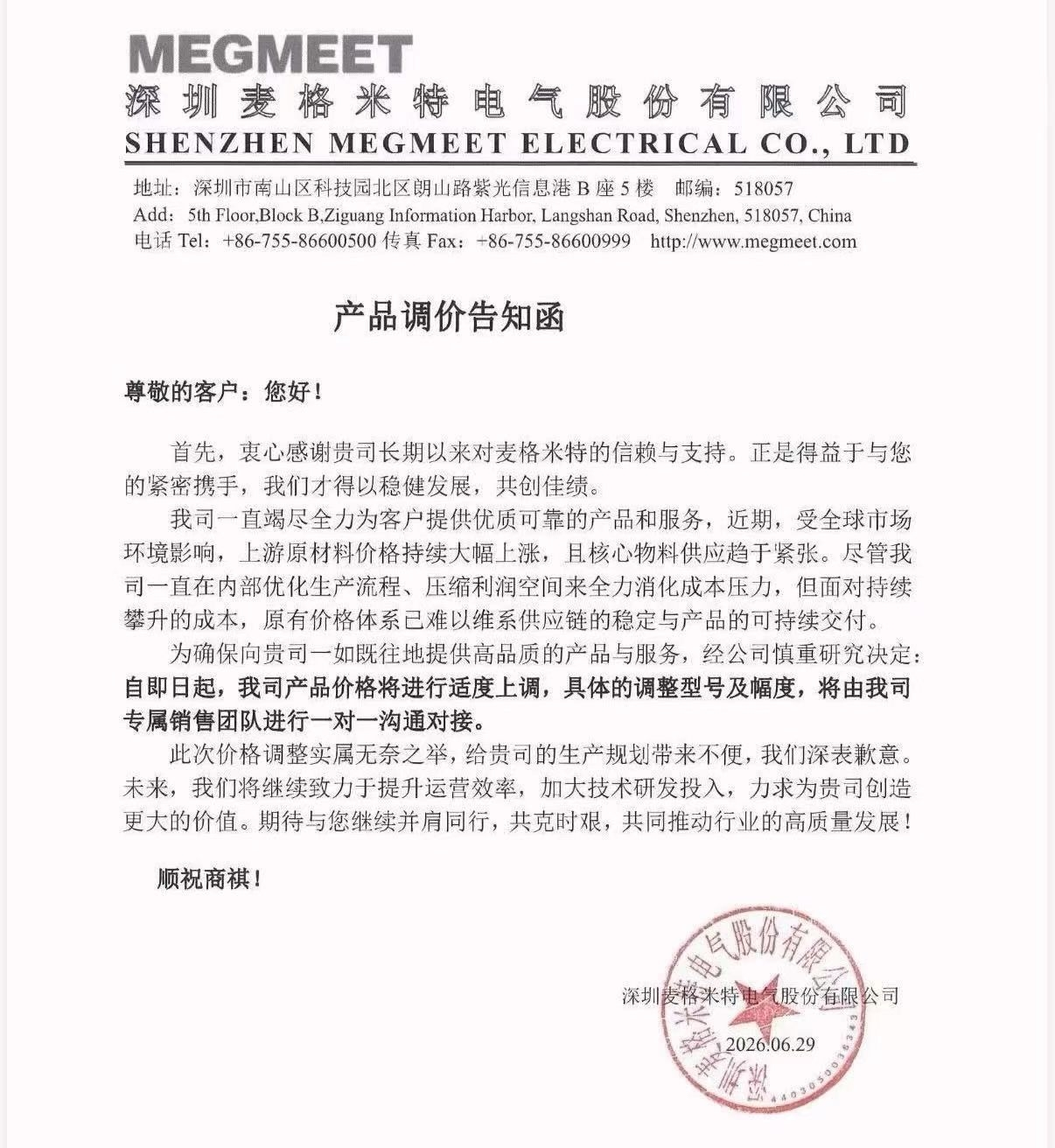

一、全产品线强制涨价具备中长期持续性,盈利中枢迎来拐点。

1、公司全产品涨价10%~20%;调价幅度领先行业,属于主动战略调价:

规划2028年港股上市需满足硬性财务要求,涨价是中长期修复盈利结构的核心手段,并非一次性短期调价。主动出清低毛利传统中小客户,完成业务结构洗牌。

二、技术壁垒显著领先,18.5kW+HVDC打造第二增长曲线,电源通胀逻辑逐步兑现。

1、存量5.5kW产品:已批量供给海内外头部云厂商(NV+X AI+阿里等),现金流稳定。其中NV体系份额逐步提升,深度绑定XAI(份额约50%),谷歌等其他头部客户送测进展顺利。

2、18.5kW高功率电源:送测性能优于台达、光宝、公司产品零缺陷,锁定客户第一供应商顺位,2027年批量出货,单瓦价值(30%~50%增幅)与毛利率显著高于现有产品。

3、HVDC高压直流方案:单瓦价值量翻倍(2+元/瓦),配套超级电容将成为行业标配,可降低机柜电源配置数量、节省空间与散热成本,行业渗透率持续上行;当前已启动多客户送样,2027年~2028年大规模产业化落地,打开中长期增量空间。

三、行业格局稳定、客户壁垒深厚,长期份额稳步提升。

全球AI服务器电源维持台达、麦米、光宝三供应商稳态格局,公司长期目标稳态份额20%~30%。

2027年推行精简分销模式,中小客户转交ODM承接,集中产能供给高价值头部订单;湖南+泰国双工厂供货,同步规划美国达拉斯产能,匹配海外客户本地化需求。

远期PSU电源+HVDC总空间超2000亿元,天花板极高;公司作为全球领先企业按中性20%~30%份额预期,未来潜在收入空间约400~600亿元,潜在利润体量约80~120亿元。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。