S天赐材料(sz002709)S

一、2026年一季度业绩爆发

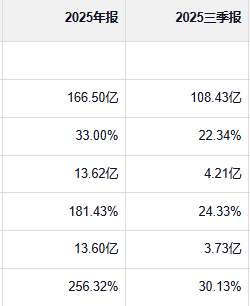

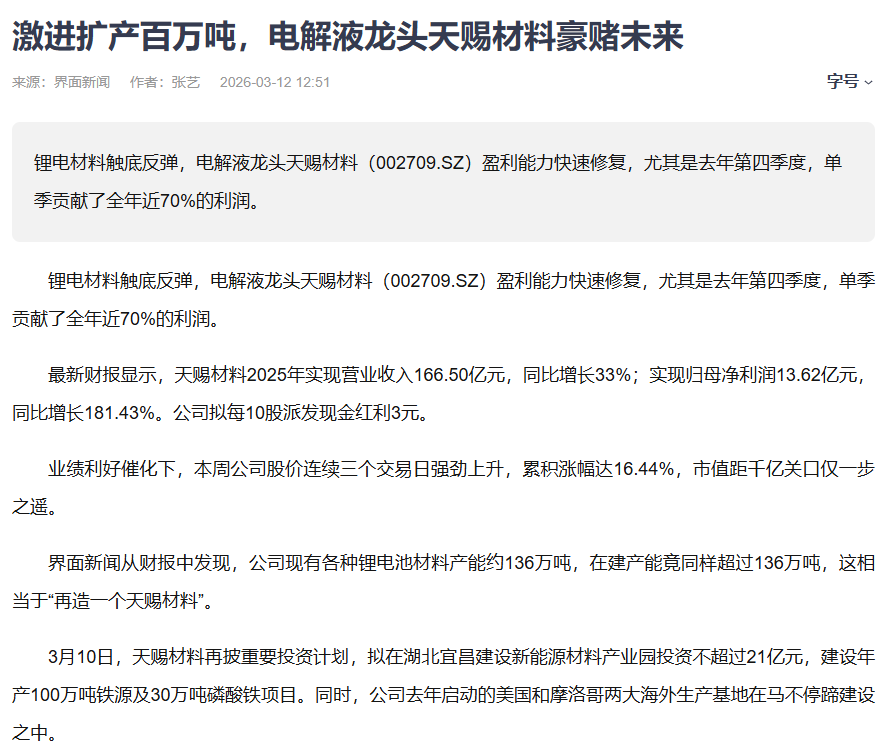

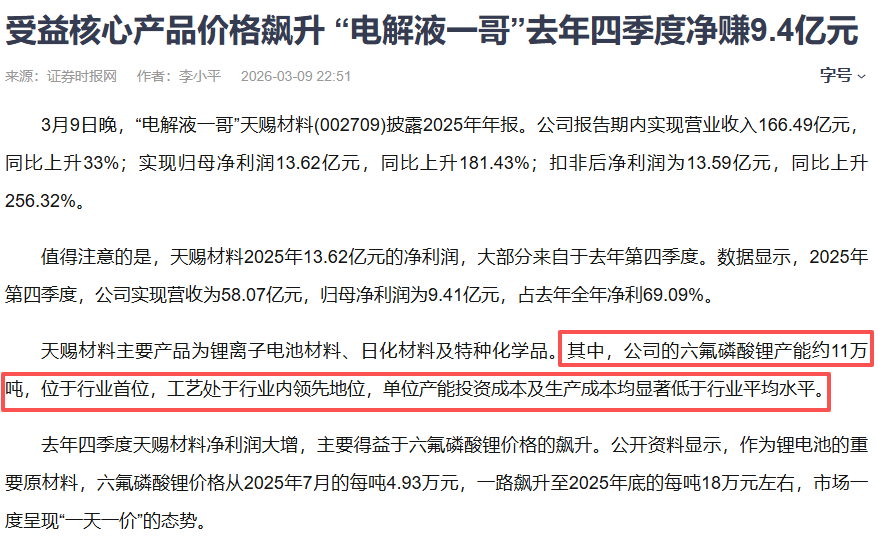

根据天赐材料2025年年度报告,公司实现营业收入166.5亿元,同比增长33%;归母净利润13.62亿元,同比增长181.43%。

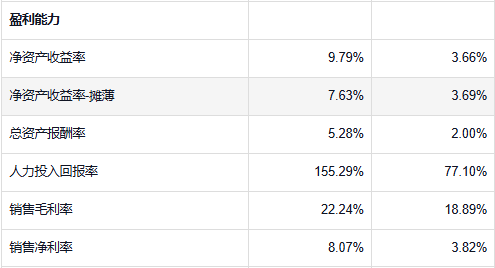

毛利率22.24%,同比上升3.35个百分点;净利率8.07%,较上年同期上升4.25个百分点。

其中第四季度单季归母净利润9.41亿元,占全年净利69.09%。

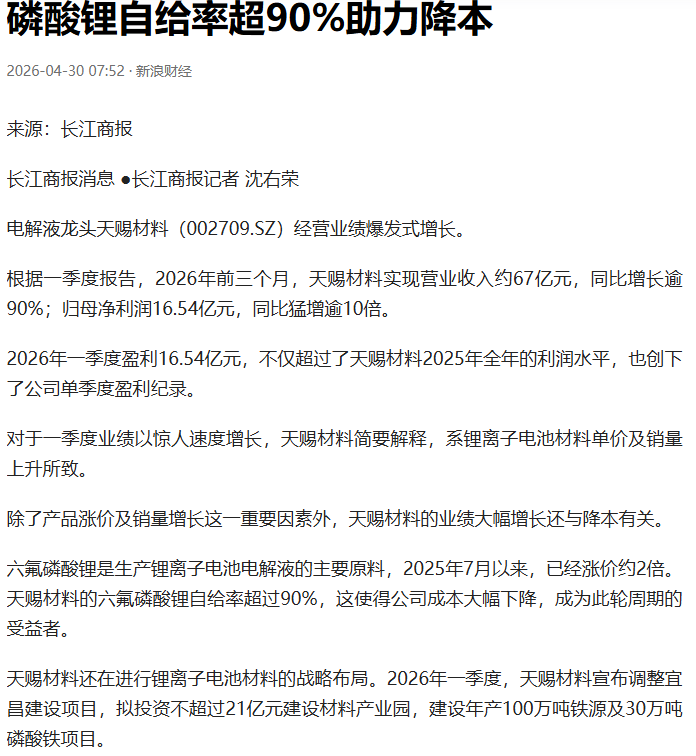

更值得关注的是2026年一季度营业收入66.73亿元,同比大增91.29%;归母净利润16.54亿元,同比猛增1005.75%。

毛利率进一步提升至38.65%。

一季度净利润已超2025年全年,创下公司单季度盈利纪录。

业绩爆发主要得益于六氟磷酸锂价格飙升及销量增长,公司六氟磷酸锂自给率超过90%,成本优势显著。

二、在建产能再造一个天赐

截至2025年末,天赐材料各类锂电池材料设计产能136.24万吨,较2024年末增加约12万吨。更关键的是,公司在建产能同样超过136万吨,相当于再造一个天赐材料。

公司电解液产能约85万吨,占全球35.7%,稳居行业第一。

六氟磷酸锂产能约11万吨,位于行业首位,工艺领先且单位成本显著低于行业平均水平。

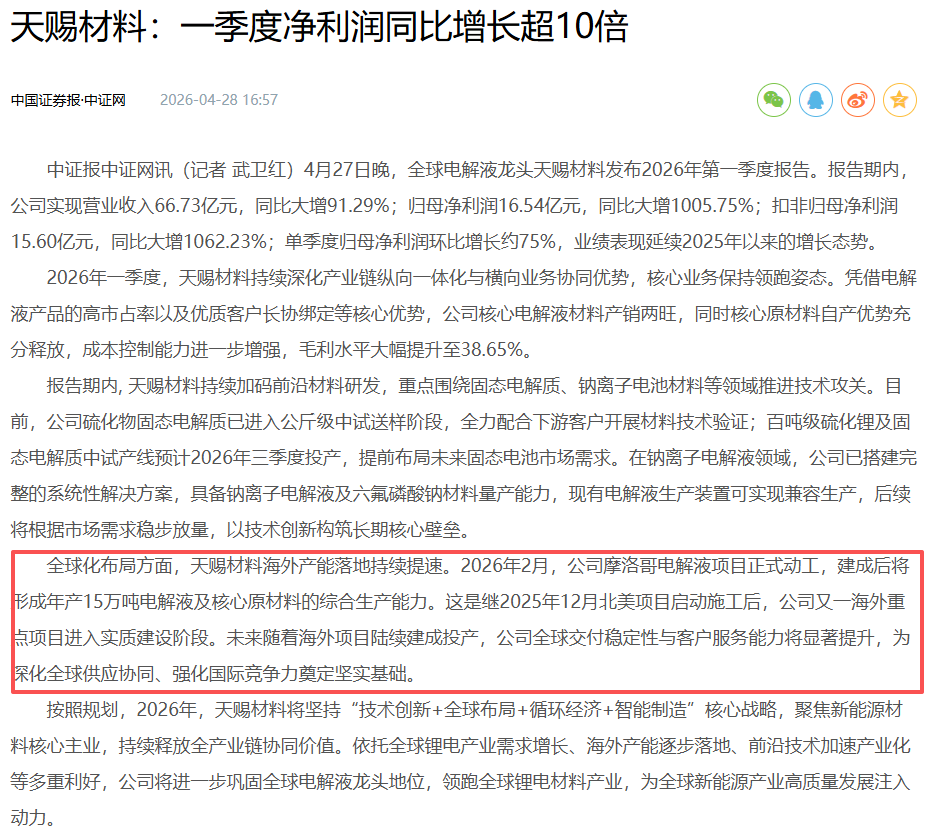

全球化布局方面,公司摩洛哥电解液项目2026年2月正式动工,建成后将形成年产15万吨电解液及核心原材料的综合生产能力。此前北美项目已于2025年12月启动施工,海外产能落地持续提速。

三、固态电池领先布局

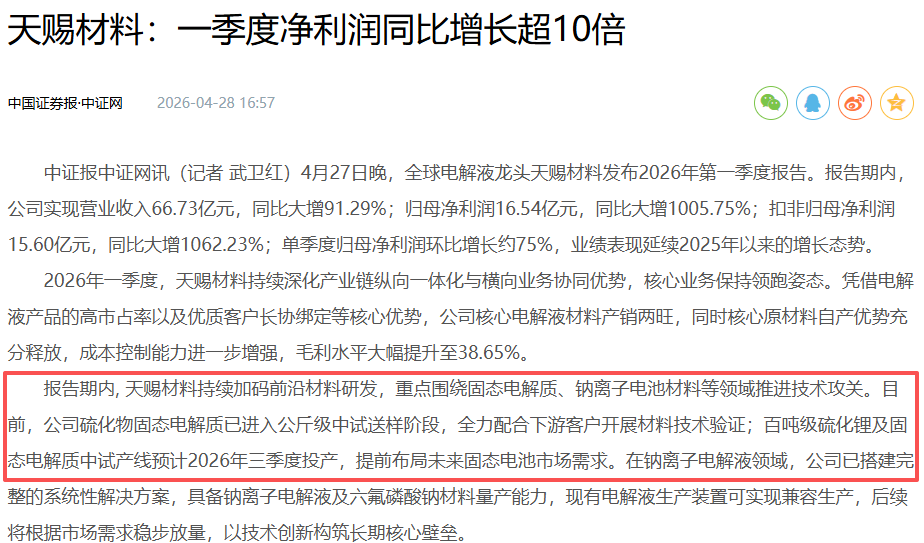

固态电池作为下一代电池技术方向,天赐材料已建立显著先发优势。公司硫化物固态电解质已进入公斤级中试送样阶段,百吨级硫化锂及固态电解质中试产线预计2026年三季度投产。

在2026年高工锂电固态电池峰会上,公司荣获"固态电池产业化量产先锋奖"。

技术层面,公司依托液相法工艺优势,在硫化物固态电解质领域实现突破,推出LPSX系列固态电解质,解决成本痛点。

同时自主研发UV固化绝缘胶框系统,解决固态电池"固-固界面"难题。在高端锂盐LiFSI领域,公司现有产能6300吨,全球市占率28%;2026年春节前4万吨新产能投产后,份额预计将跃升至45%。

四、2026年业绩预测

东吴证券预计2026年归母净利润分别为70.3亿元;群益证券预测2026年归母净利润75.3亿元;中信建投给出2026年归母净利润105亿元的乐观预期。

核心逻辑为六氟磷酸锂供需偏紧,价格有望维持高位;电解液出货量持续增长,预计2026年达100万吨,同比增长40%;固态电池材料逐步产业化,打开新成长空间;海外产能释放提升全球市场份额。

短期受益于六氟磷酸锂涨价周期,中期依托固态电池材料产业化,长期受益于全球新能源转型。当前估值对应2026年中性预测70亿元利润的PE仅17.6倍左右,具备显著投资价值。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。