60GWh钠电订单落地后,很多人会先看两个地方。

一个是储能系统,项目能不能交付。

一个是电芯量产,供应能不能跟上。

这两个问题当然最靠前。但只看前两层,会漏掉一个后置却很关键的变量:设备端重新定价。

设备端不在第一棒,却可能在产线真正铺开后,把变化最直接地写进订单金额。

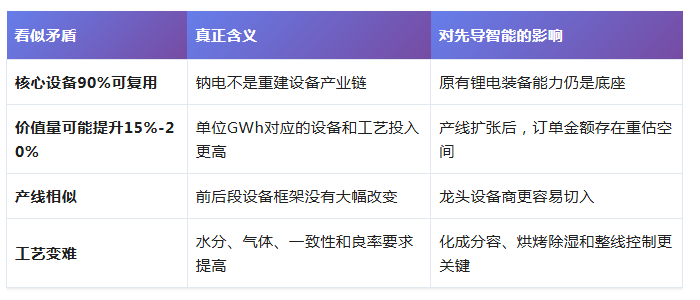

因为钠电有一个很有意思的矛盾。

一方面,它不是重建一条全新设备链。钠电产线和锂电产线相似度很高,核心设备约90%可以复用。

另一方面,复用不等于价值量不变。钠电能量密度更低,按单GWh口径测算,设备价值量可能比锂电提升15%-20%。

这个矛盾,是理解先导智能的入口。

它不是第一个吃到60GWh订单的公司,但一旦钠电从订单走向产线,化成分容、烘烤、除湿、注液这些工艺难点,就会开始追问设备公司的交付能力。

先导智能要等的不是概念扩散,而是产线招标从纸面走到采购单。

设备端慢半拍,反而更要看顺序

这轮钠电订单传导,最怕把公司名单摊开一起看。

顺序一错,判断很容易乱。

第一段是储能系统集成。60GWh合作最后要进入储能场景,系统商要把电芯、PCS、BMS、热管理和项目交付串起来。

第二段是电芯量产。没有稳定电芯供应,系统订单就没法按节奏兑现。

第三段才是设备端。只有产线建设、改造和扩张开始推进,设备公司才会进入订单验证。

所以先导智能不是“钠电订单一出,马上业绩兑现”。

这个边界要先放在前面。

但后置不等于不重要。

设备端的特点是,一旦前面的项目和量产时间表变硬,后面的需求会很具体:哪些工段要升级,哪些设备要增加,单位产能到底对应多少设备投入。

从这个角度看,先导智能的核心不是“相关”,而是能不能承接钠电产线里最难、最贵、最需要自动化控制的部分。

90%复用,为什么还能提升价值量

钠电设备端最容易被误读的地方,就藏在这组数字里。

核心设备约90%可以通用。

单GWh设备价值量又可能提升15%-20%。

乍看冲突,其实讲的是两件事。

90%复用,说明钠电不是从零开始搭一套新设备体系。锂电装备公司原有的整线能力、客户基础和交付经验并没有失效。

15%-20%提升,讲的是单位产能背后的设备投入。

钠电能量密度低于锂电,同样按GWh去衡量产能,背后的产线和工艺投入并不会简单等比例下降。再叠加更严格的环境控制、更复杂的烘烤注液和更长的化成时间,设备价值量就有了重新计算的空间。

这也是先导智能不能简单按“设备概念股”理解的原因。

它要承接的不是一条凭空出现的新产线,而是相似产线里被钠电工艺重新拉高的难度。

化成分容,是设备端最硬的验证

钠电设备端如果只盯一个环节,我会先看化成分容。

化成分容可以理解为电池出厂前的激活、筛选和分档。它不在用户眼前,却直接影响电池一致性、安全性、良率和最终交付质量。

钠电在这个环节的难度更高。

首次库伦效率低于锂电,化成过程中更容易产生气体,化成时间可能从24-48小时延长到48-72小时。

时间拉长,设备占用就增加。

副反应和气体控制更复杂,工艺控制就更重要。

如果再把硬碳负极多孔结构考虑进去,水分脱出也会更难。锂电生产环境湿度做到30%左右,很多场景已经可以满足要求;钠电可能需要控制到10%以内。

于是,烘烤、除湿、注液和化成分容被连成了一条线。

不是某一个设备单点变化,而是整条产线对环境、节拍、良率和一致性的要求都更紧。

所以设备端真正要验证的,不是“有没有钠电概念”,而是化成分容这些工艺难点有没有变成新增设备、改造订单和更高自动化要求。

先导智能最值得盯的,也正是这个位置。

先导智能的底座,先看主业修复

先导智能能承接这层变化,前提是它仍然站在电池装备主链条里。

2025年,公司营业收入144.43亿元,同比增长21.83%;归母净利润15.64亿元,同比增长446.58%;经营现金流49.57亿元,同比增长416.33%。

这组数据不是为了给钠电贴业绩标签。

它说明公司不是在主业失速时硬找新故事,而是在收入、利润和现金流同步修复后,再去看新技术设备带来的弹性。

2025年,公司核心锂电池智能装备收入94.71亿元,同比增长23.18%。这部分收入仍然是先导智能的底盘。

海外业务毛利率为40.75%,明显高于国内业务。高毛利订单如果能持续,会继续支撑盈利质量。

固态电池设备、钙钛矿设备和3C设备,可以作为设备平台能力的旁证。

但放在这轮钠电主线里,主角仍然是电池装备能力能否迁移到钠电产线升级。

换句话说,先导智能真正要回答的不是“业务边界有多宽”,而是“钠电工艺变难以后,哪些订单会落到自己手里”。

后面要看三张成绩单

设备端不能只停在工艺想象。

对先导智能,后面别看热闹,要看三张成绩单。

第一张,是钠电产线招标。

如果60GWh合作后续没有拆出明确项目、产能规模和产线节奏,设备端就没有足够强的牵引。

第二张,是化成分容和关键工段订单。

48-72小时化成、更严湿度控制、烘烤除湿和注液要求,必须落实到采购清单里,才算从工艺难度走向设备收入。

第三张,是单位GWh设备价值量。

15%-20%的提升如果只停在测算里,意义有限。它必须体现在订单金额、交付范围和收入确认里,才会改变市场对设备端弹性的判断。

最后看三件事:产线、订单、价值量

先导智能这条线,不能把“工艺变化”直接等同于“业绩兑现”。

工艺变难只是起点。真正的分水岭,还是要落到三件事上。

先看有没有真实产线。

如果钠电规模化量产延后,或者60GWh合作没有拆成明确项目,设备端招标就不会提前兑现。

再看有没有真实订单。

化成分容、烘烤除湿和注液要求再高,也必须变成新增设备订单,才会进入先导智能的经营报表。

最后看有没有真实价值量。

15%-20%的提升如果只停在测算里,就还是纸面弹性。它要体现在订单金额、交付范围和收入确认里,才算真正落地。

所以先导智能不能只停在“钠电设备相关”。

更硬的判断,要回到产线现场:化成时间是不是拉长,湿度控制是不是更严,整线节拍是不是更复杂,设备采购是不是因此增加。

钠电设备端最有力量的地方,不是多了一个新故事,而是旧产线里出现了新难度。

先导智能真正的分水岭,也不在概念热度里。

如果这层难度变成项目、订单和收入,公司吃到的是设备价值量重估。

如果这层难度走不出工艺讨论,钠电设备端再热,也只是停在纸面上的弹性。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。