现有家底:

8000P智算规模(截至2026年5月),全部锁定头部科技赛道客户,长期协议+满负荷运营——这可不是PPT算力,是实打实产生现金流的优质资产!

业绩爆发:

2025年算力营收1.26亿(+602%),毛利率36.02%,秒杀传统影视(行业平均21%);2026年Q1单季算力营收已达6974万元,超过2025全年一半,占比跃升至17.8%!

史诗级扩张:

2026年5月6日公告,拟斥资不超过33亿元采购服务器!按当下市场价格估算,这波采购可新增1.5万P以上算力,加上存量8000P,华策算力总规模有望直逼

2.3万P+,一举杀入行业第二梯队(现第二梯队门槛1-2万P)!

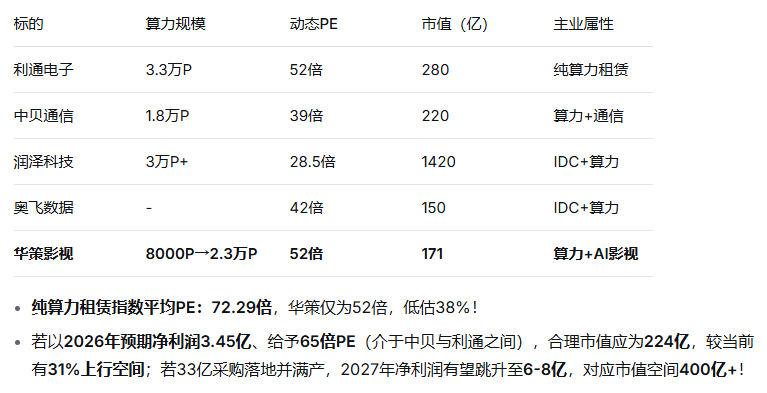

对标同类公司:

中贝通信(1.8万P,PE 39倍,市值220亿)

利通电子(3.3万P,PE 52倍,市值280亿)

润泽科技(3万P+,PE 28.5倍,市值1420亿)

华策当前仅171亿市值,对应2026E净利润3.45亿(国信证券预测),PE仅50倍;若算力业务单独看,8000P+新扩产能全部落地后,仅算力部分年营收有能力冲击8-10亿,按5倍PS估值,算力业务价值40-50亿,而传统影视主业至少值60-80亿。合计价值100-130亿?

错!市场给转型算力的小票从来都是溢价——纯算力租赁指数PE高达72倍,华策才52倍,至少还有38%的估值修复空间!

很多人担心影视主业下滑,但忽略了AI赋能下的降本增效:

历史正剧《太平年》通过AI辅助,制作周期压缩超70%,构建了50套数字场景+45套概念设计+300个三维模型——这就是自建8000P算力的降维打击!

AI工具链已全面嵌入编剧、分镜、特效、渲染全流程,单剧集制作成本有望下降30%-50%,利润率持续改善。

2026年Q1影视业务下滑主要是项目周期错配,下半年《太平年》等头部剧集确认收入,将重新拉动主业利润。

“内容生产+算力底座”形成闭环:自有算力不仅对外租赁赚钱,对内赋能降本,这种协同效应是利通电子、中贝通信等纯算力公司无法复制的护城河!

【33亿采购】市场低估了这笔投资的回报率钱从哪来?

公司账面现金13.5亿,有息负债率低,完全可以通过银行授信+设备融资租赁解决——此前行业惯例,算力服务器融资租赁利率约4%-6%,33亿对应年利息约1.5-2亿,而新增算力满产后年毛利可达8-10亿,净赚6亿以上!

客户在哪?

现有8000P已经满租,且客户全是头部科技公司(大模型、自动驾驶、AIGC方向),新产能可以无缝对接现有客户扩容需求,还有大量排队的订单等着签约。

ROE有多高?

参照行云科技目标ROE不低于36%,华策算力业务实际ROE有望冲击40%+——这种高回报的稀缺资产,A股找不出几家!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。