(国金证券)

作者:李阳

投资逻辑

(1)后摩尔时代下先进封装产能紧缺,有望推动封装方案加速迭代。全球AI算力需求快速增长,芯片制程端继续突破空间有限,先进封装为当下实现系统性能跃升的关键。根据Yole数据,2024年全球先进封装市场规模达460亿美元,同比增长19%,2030年有望突破794亿美元,2024-2030年CAGR达9.5%。台积电CoWoS虽然积极扩产,但仍无法满足交付需求,根据非凡新闻,台积电因CoWoS产能面临极限,正将NVIDIARubin部分CoWoS订单外包给日月光与Amkor。因此台积电正推动封装向更大尺寸与Chiplet结构演进。

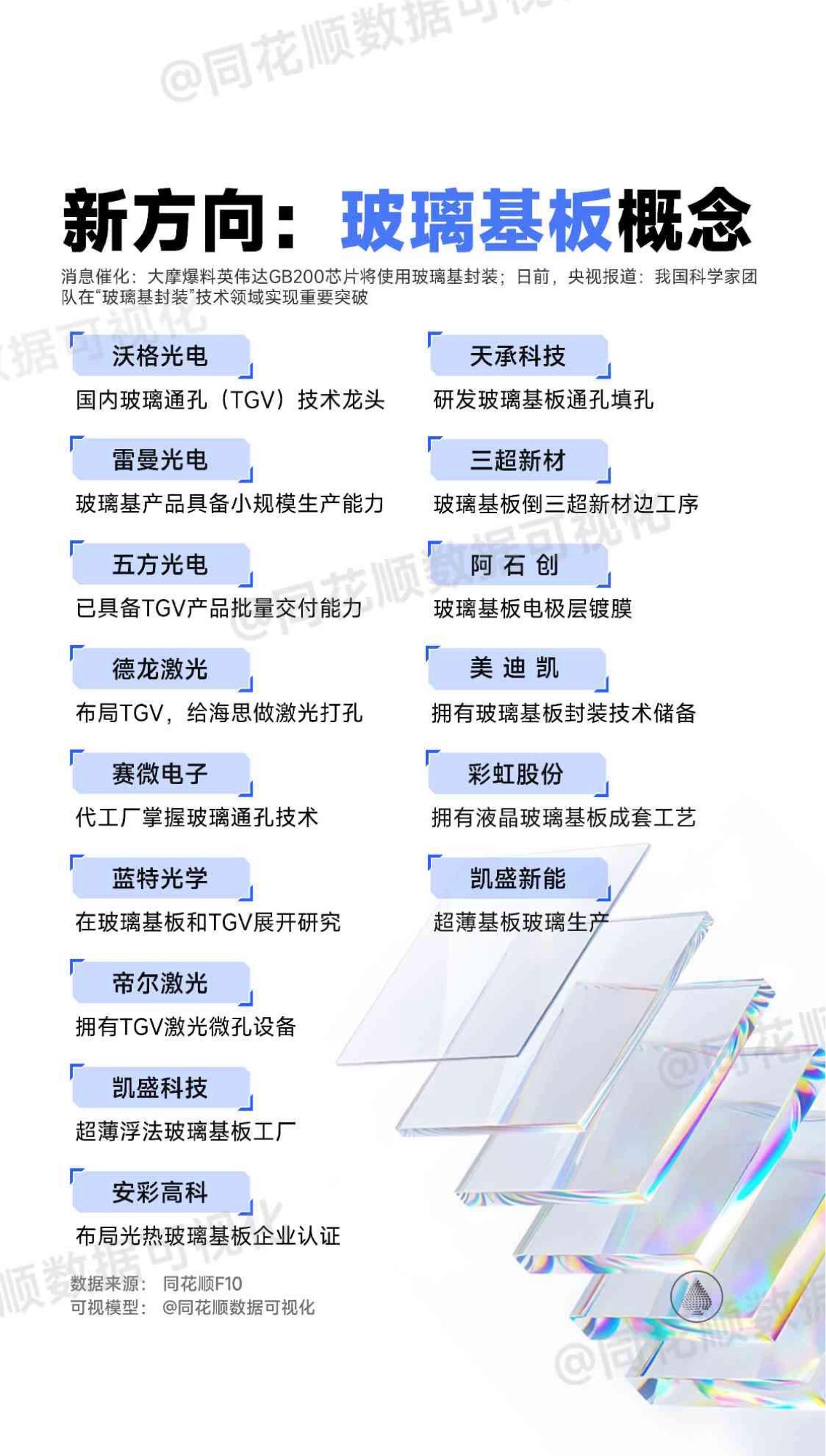

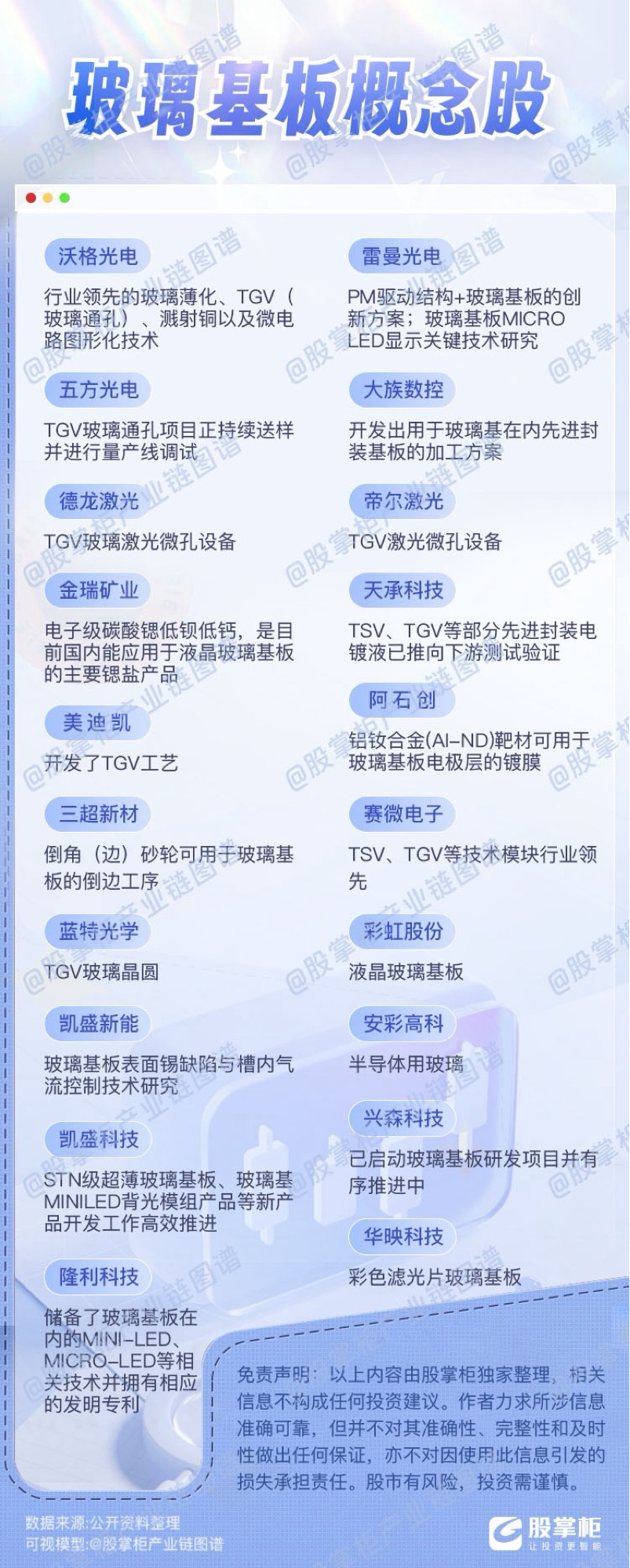

(2)玻璃基板性能优异,有望拓展先进封装、CPO及6G射频等应用领域。玻璃基板与传统有机载板相比具有多重优势,例如:1)热膨胀系数更接近硅芯片,可避免传统有机基板在大尺寸封装下的翘曲问题;2)具备优异的电气绝缘性能,能有效减少信号损耗和串扰,适合高频应用环境。从下游需求端看,我们认为未来基板可用于以下几个领域:1)先进封装,如在台积电CoPoS方案中替代硅中介层,将先有的圆形面板替换为更大尺寸矩形玻璃面板,以310×310mm方形面板为例,面积利用率可由45%提升至81%,未来扩展至515×510mm甚至750×620mm超大面板时,仍能保持同等利用率水平,单次产出相当于12英寸晶圆的4-8倍,可提升先进封装产能;2)CPO光电共封装中替代硅集光电集成。受限于硅的高介电常数和损耗正切,在高频应用中会带来较大的损耗。此外,硅基的加工成本较高,并且晶圆级或面板级硅片极易受到翘曲和开裂风险。玻璃基板依托低介电损耗以及更接近硅的热膨胀系数,表现出了更好的热稳定性,提升电气性能,降低寄生效应;3)6G射频领域,玻璃基板可以有效降低高频传输损耗、提升器件Q值。根据长电科技近期披露的TGV射频IPD工艺验证结果,其3D电感在Q值等关键指标上较同等电感值的平面结构提升接近50%,整体性能优于传统硅基IPD技术路线。

(3)多家头部大厂积极布局玻璃基板,产业化进展有望加快。1)Intel已在亚利桑那州累计投入超10亿美元建设研发量产线,计划于2026-2030年实现大规模商用。2026年1月展示首款搭载玻璃核心基板的Xeon 6+"ClearwaterForest"服务器处理器。2026年4月,英特尔支持的3DGS项目动工,目标是每年生产约7万个玻璃基板;2)苹果已启动Baltra AI服务器芯片的玻璃基板测试,由三星电机供应T-glass玻璃基板,三星电机目标2027年后实现量产;3)台积电在26Q1法说会谈及玻璃基板CoPoS技术,预计未来几年内量产。

(4)TGV技术替代TSV材料端的增量主要在上游原片以及加工辅材。玻璃基板核心工艺包括上游原片制造、TGV通孔、TGV孔内填充等。1)原片端,区别于传统建筑玻璃,主要以无碱硼硅玻璃为主,因为半导体封装玻璃基板要求热膨胀系数接近硅且保持较好的低介电损耗。目前,全球供应集中于美国、日本,主要玩家为康宁、旭硝子、电气硝子等,国内例如凯盛、旗滨等具备自研原片潜力。;2)TGV通孔,主流方法采用激光诱导刻蚀(LIDE),涉及激光设备以及刻蚀液,其中刻蚀液需与玻璃配方配套定制;3)孔内填充,包含金属化、电镀以及布线(RDL),核心难点在于实现无空洞、无缝隙的铜填充。

风险提示

玻璃基板产业进展不及预期;先进封装市场需求不及预期;技术方案路线存在不确定性;国产替代不及预期。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。