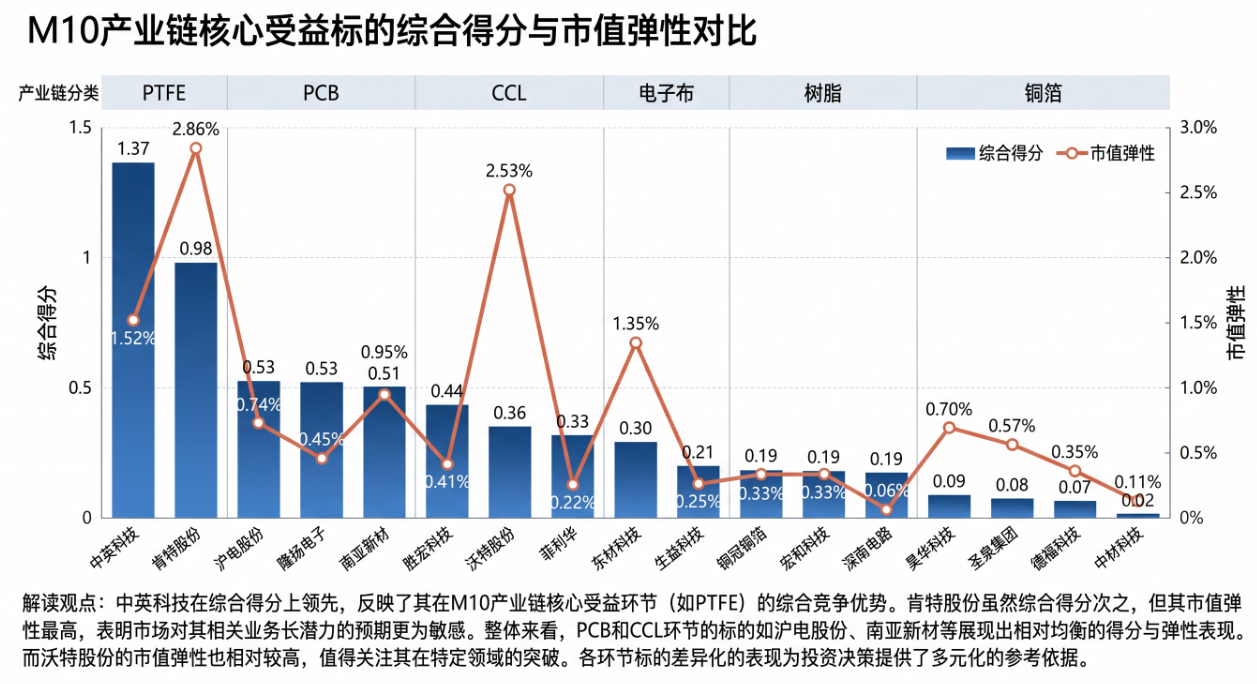

M10主线里,若看边际增量弹性,PTFE链条最大,M10引入PTFE复合,单机柜PTFE价值量约1.2-1.6万美元,较M9提升3-5倍,优先看肯特股份、中英科技、沃特股份;若看确定性+产业地位,优先看沪电股份、胜宏科技、生益科技、南亚新材;若看上游树脂卡位,东材科技是兼具弹性与确定性的关键补充。

表1:M10相关核心受益标的与增量排序标的环节关键逻辑2025营收(亿)当前市值(亿, 5/26)估算增量收入(亿)收入弹性确定性判断中英科技PTFE30万㎡PTFE高频覆铜板项目已投产,进入M10测试2.3695.25228%中高肯特股份PTFE膜四氟膜可用于PCB覆铜板,客户含生益科技4.3497.0163%中沃特股份PTFE薄膜PTFE薄膜获国内外高频高速PCB客户认可,且加工问题改善20.58310.551%中高沪电股份PCBM10测试核心合作方,正交背板/52层高阶板主力189.5256612666%高胜宏科技PCB英伟达核心PCB供应商,首批打样厂之一192.9386210554%高南亚新材CCL全球率先推出M10层级材料,卡位最强的新进入者52.347537.872%中高生益科技CCLPTFE+M9Q+ABF混压方案获NV认可,双路线布局284.3311366.1523%最高东材科技特种树脂M9认证基础最强,M10级碳氢树脂已进入测试51.854349.095%高

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。