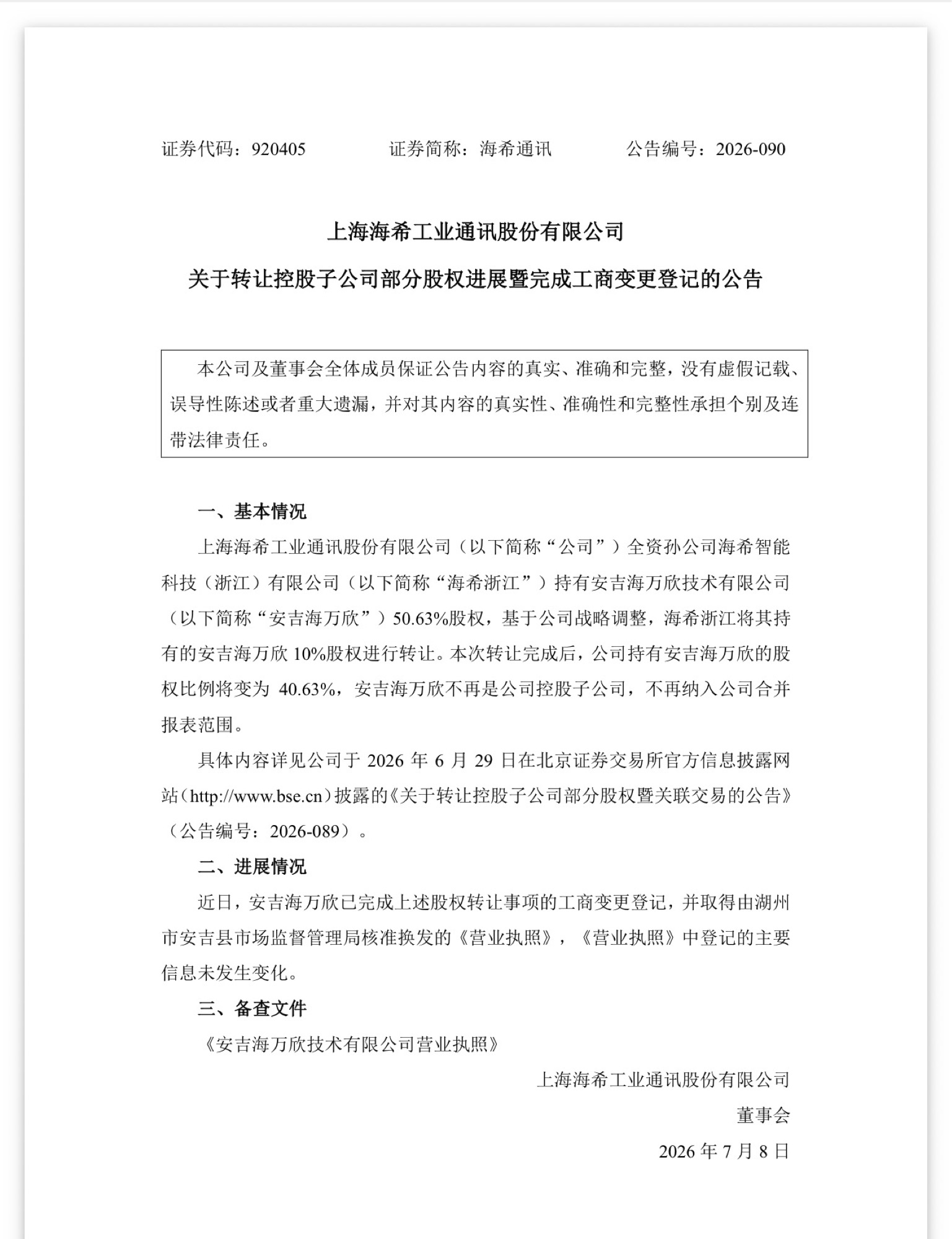

7月8日工商变更落地

安吉10%股权转让尘埃落定

持股由50.63%降至40.63%

彻底丧失项目控制权

重资产项目移出合并报表

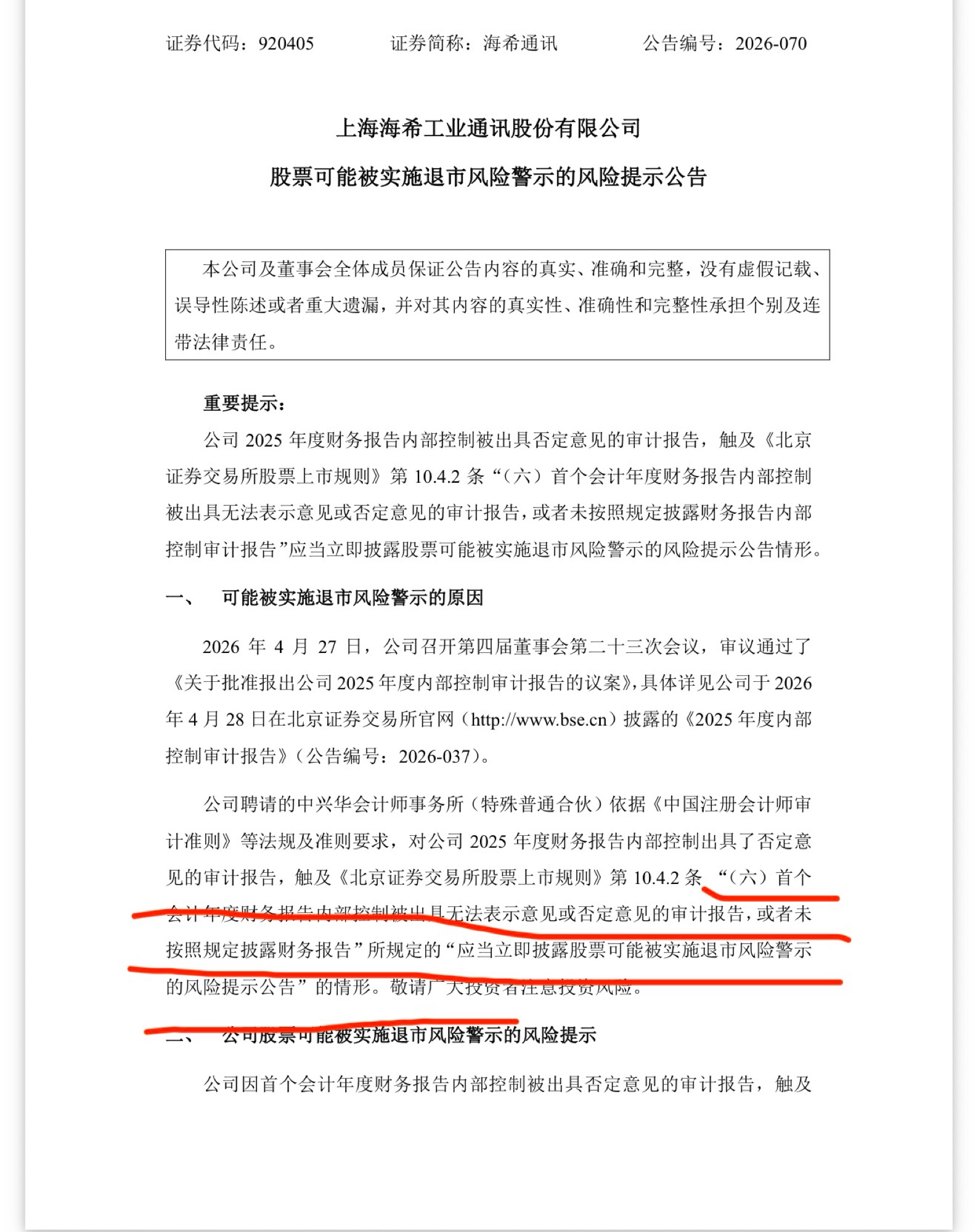

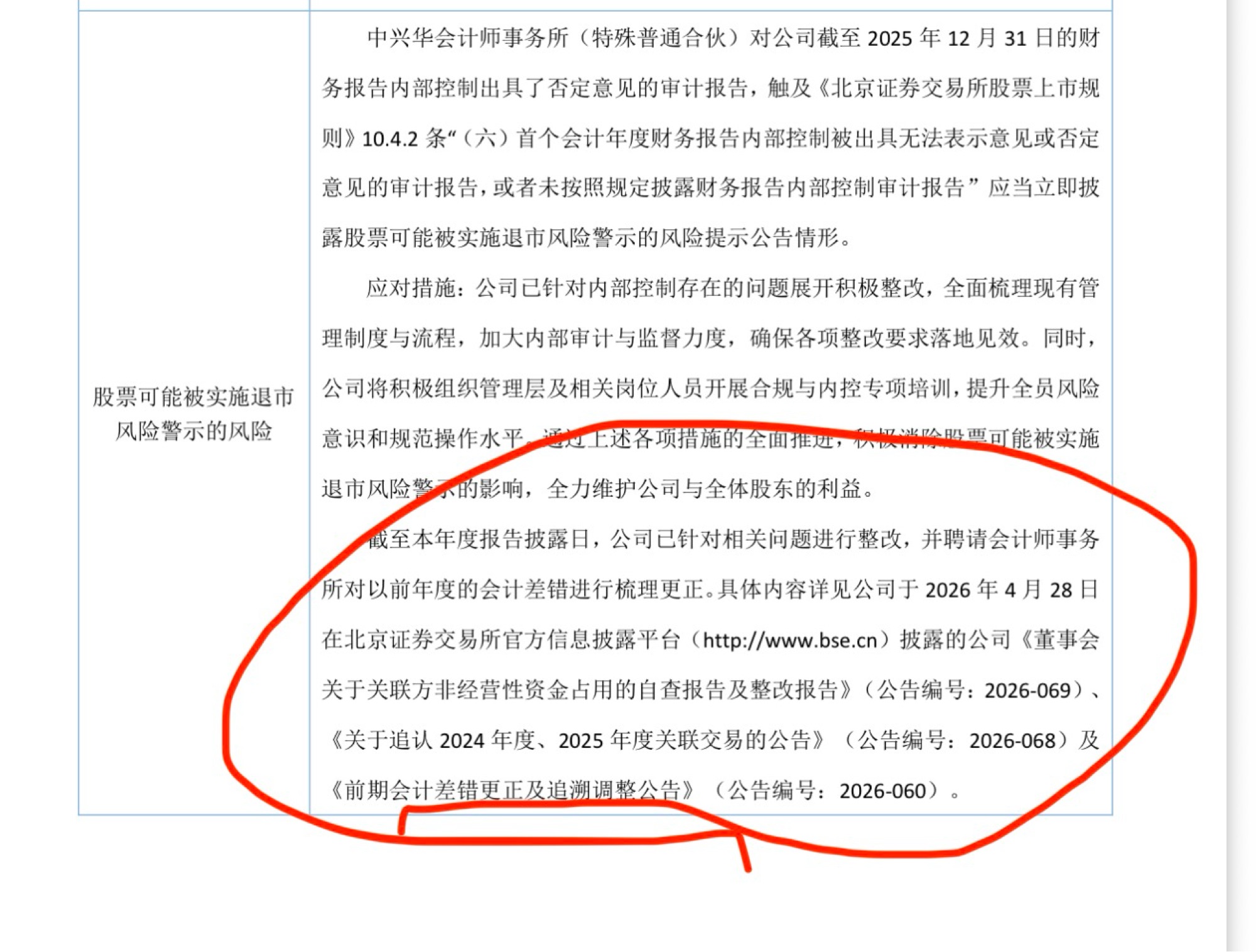

回看过往审计两大核心隐患

此前事务所出具风险警示根源

第一,历史资金违规占用隐患

早已全面清退、整改闭环,彻底销账

第二,工程项目内控流程疏漏

全链条重构制度,规范落地验收,隐患清零

两大ST核心前置风险,早已双双完美化解

回看安吉12GWh电芯产业园

规划总投资50亿元

前期无营收持续大额资本开支

全额控股阶段负债全额并表

资产负债率持续攀升

叠加前期两大历史遗留隐患共振

ST戴帽风险长期悬顶

大资金不敢重仓布局

本次一纸公告闭环确权

站在历史两大审计隐患全部解决的基础上

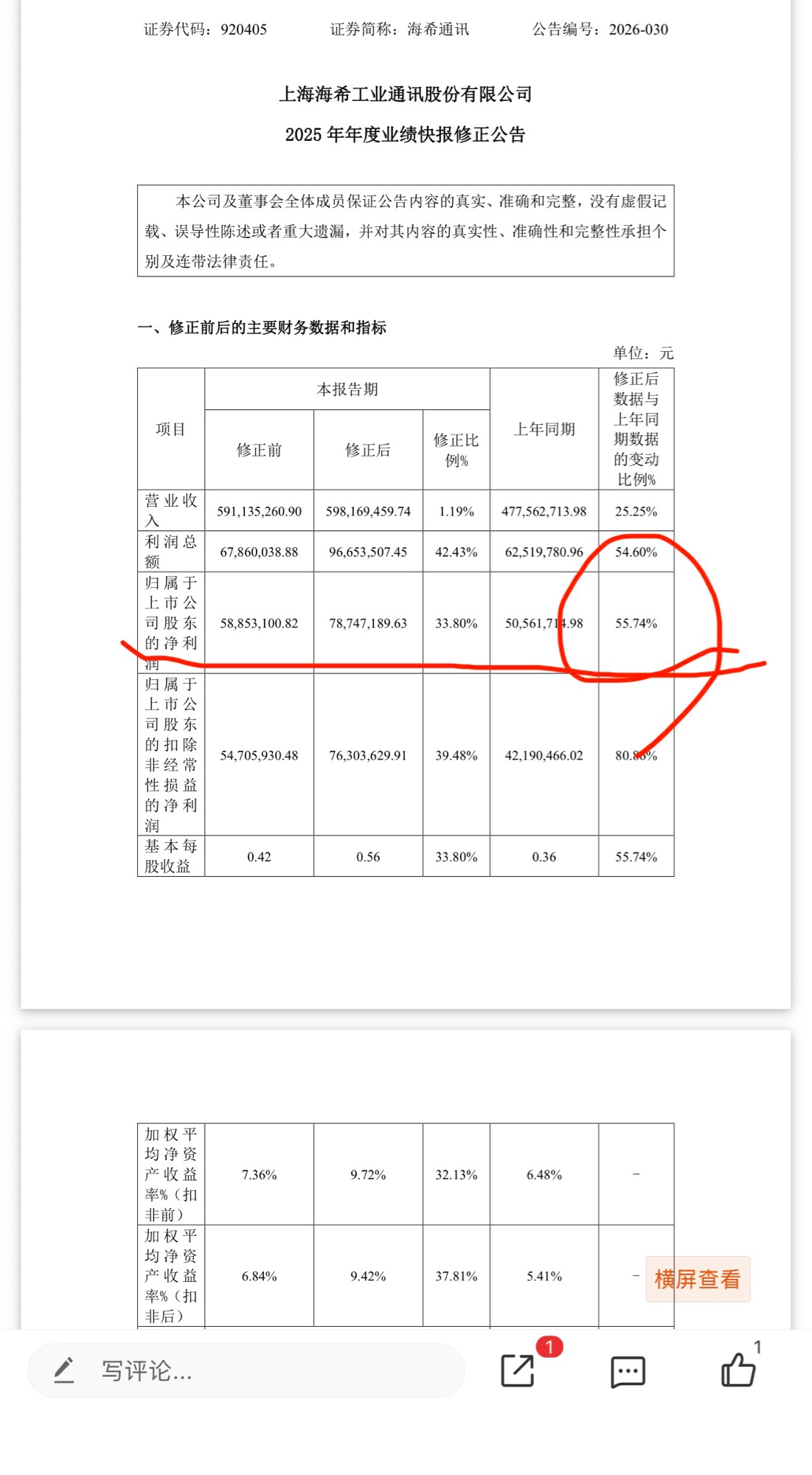

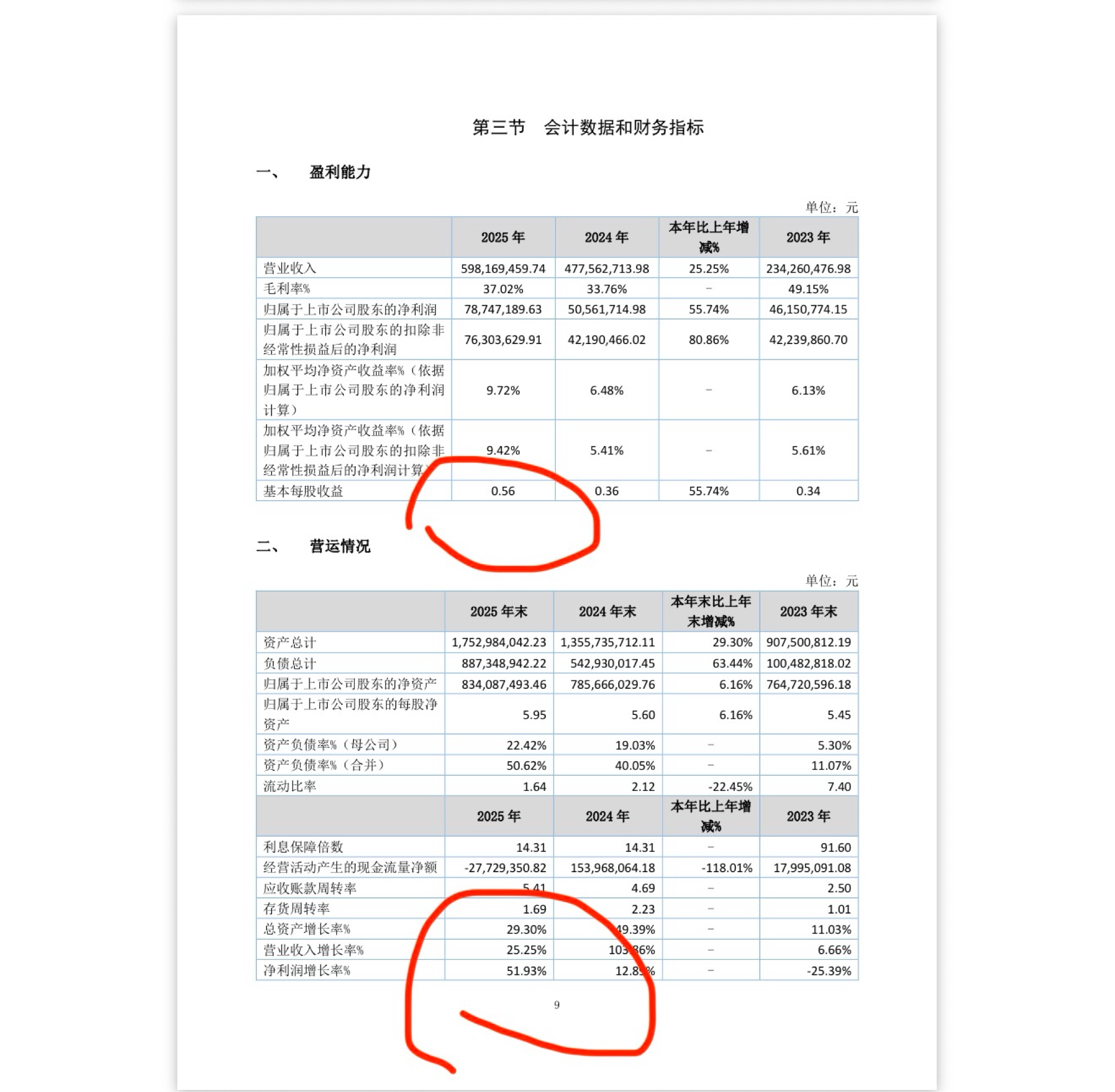

完成上市公司财务完美瘦身

不再合并安吉全部亏损负债

数十亿基建烧钱压力隔绝体外

大额持续资本开支直接出清

ST风险连根彻底拔除

先解个股生死最大隐患

这里要分清核心关键逻辑

不并表绝不等于放弃项目收益

只是剥离拖累报表的亏损负债

公司手握40.63%大额参股股权

安吉未来投产、出货、盈利

全部按持股比例享受分红增值

项目长期红利丝毫不曾缺席

风险全盘隔离,收益依旧全额享有

一举实现风险最小化,公司利益最大化

风险完全解绑之后

储能产能价值精准重估

2026二级市场统一估值标尺

普通量产储能电芯产能

行业基准1GWh对应12亿元市值

固态储能产能自带强溢价

机构测算储能固态1GWh中枢55亿元

叠加储能场景1.2倍溢价

单1GWh固态产能估值直达66亿元

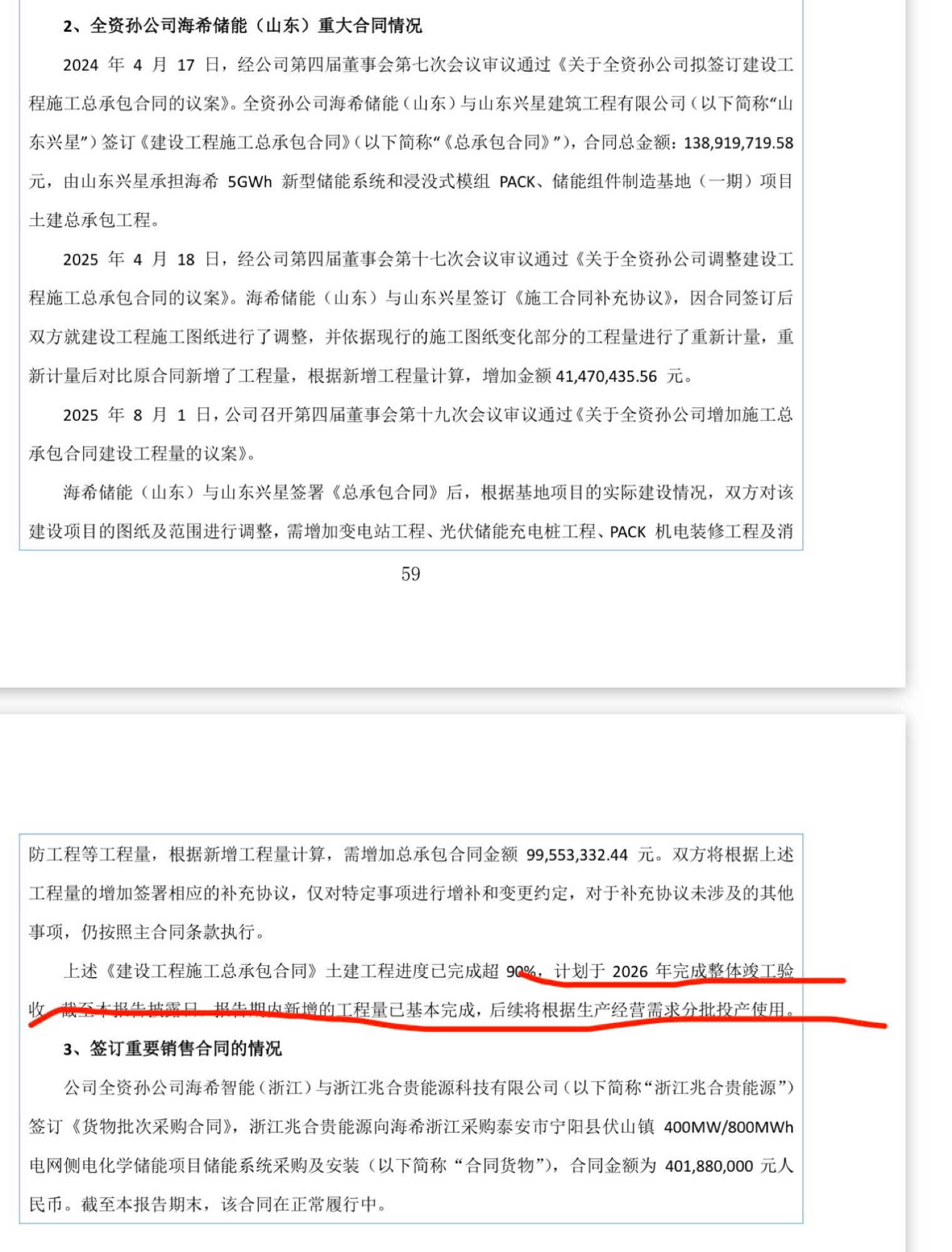

山东菏泽基地规划5GWh储能总产能

内含1条GW级固态示范产线

配套钒液流、浸没液冷全路线

4.02亿元大额订单锁定全年交付

产线已批量出货兑现营收

储能业务占总营收超55%

业绩持续爆发增长确定

安吉留存40.63%参股权益

12GWh产能折算权益4.8GWh电芯产能

叠加菏泽5GWh成熟落地产能

合计9.8GWh有效储能资产打底

其中1GWh固态产线单独计价66亿

剩余8.8GWh普通储能产能按12亿/GWh测算

储能板块基础估值直达171.6亿元

叠加工控龙头稳定现金流底盘

海外储能渠道同步放量

原有三一、徐工工业客户复用储能业务

海内外双线同步拓市

成长曲线陡峭上行

当前个股市值仅为储能资产零头

对比行业同赛道标的

估值上行空间明确超10倍

除此明确成长逻辑之外

并购重组重大预期暗藏

北交所小盘稀缺流通筹码

工控+储能双主业稀缺平台

安吉引入外部产业资本、管理层合伙持股

多方产业资本入局后

资产整合、并购重组预期持续拉满

所有利空一次性出尽

多层利好层层叠加兑现

历史资金占用、内控缺陷两大审计隐患全部清零

本次股权交割完成财务极致瘦身

ST风险彻底根除

9.8GWh储能产能重估价值

固态+海外双线同步成长

不背负债仍独享安吉长期红利

风险最小收益最大化

10倍估值上行空间肉眼可见

并购重组预期随时引爆

海希通讯主升浪刚刚启动

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。