供需紧张从“局部”转向“全局”。此前涨价主要集中在AI相关高端品类,本次TI、英飞凌涨价覆盖工业、消费、汽车等全品类。

给国产厂商留出充足涨价空间。当前国内厂商原厂涨价虽未完全落地,但渠道商已陆续提价,后续原厂跟涨确定性强。

印证AI驱动的高景气具备持续性。TI专家提到:“AI拉动的需求趋势还能延续更长时间,能见度与确定性都在增强”。两大巨头选择7月1日统一提价,正是基于对未来1-2年需求持续高景气的判断。

当前国内模拟/功率芯片行业高景气度的三重逻辑:

1. 需求端,AI+工业+储能三驾马车拉动。其中AI服务器功耗是传统服务器的15倍,单机柜功率半导体价值量从GB200的3.6万美元增长至Rubin的39.8万美元,增幅超10倍;国内前4个月功率器件是集成电路出口增速最快的细分方向,同比增超30%。

2. 供给端,结构挤压+产业转移。一方面,海外大厂将8英寸、成熟12英寸产能转向先进封装与AI高端产品,中低压MOS、传统功率器件供给收缩,出现结构性紧缺。另一方面,海外产能收缩+国内厂商交期优势(比海外短4-8周),前4个月国内功率器件出口额同比增18.5%,国产化率持续提升。

3. 价格端,底部反转、弹性大。国内渠道商已陆续涨价,原厂跟涨后,预计2026年全年模拟/功率芯片均价上涨10%-15%,部分紧缺品类涨幅超20%。当前行业价格与毛利率均处历史低位,涨价后龙头企业毛利率有望从30%提升至40%+,净利润弹性达50%-100%。

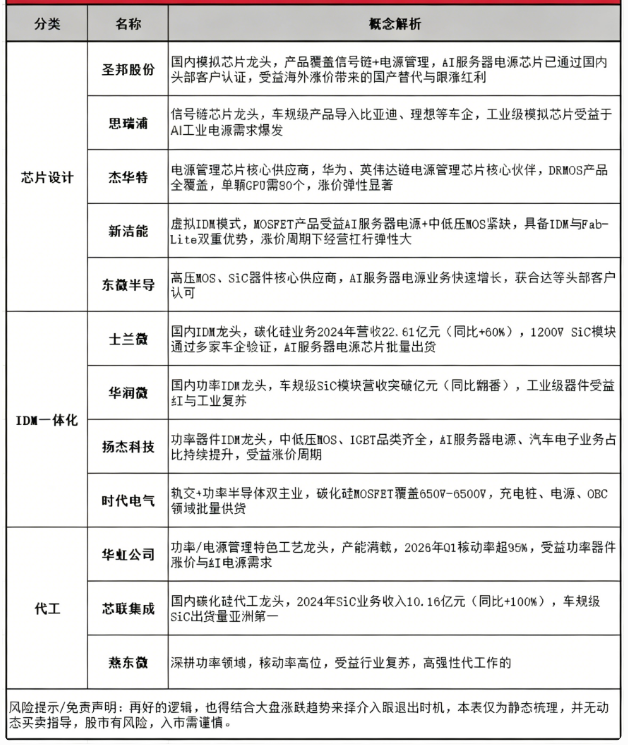

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。