超级电容与MLCC板块大强了!

国巨5倍、风华高科翻倍、江海股份(今一字板)翻倍,振华科技还在超底部!

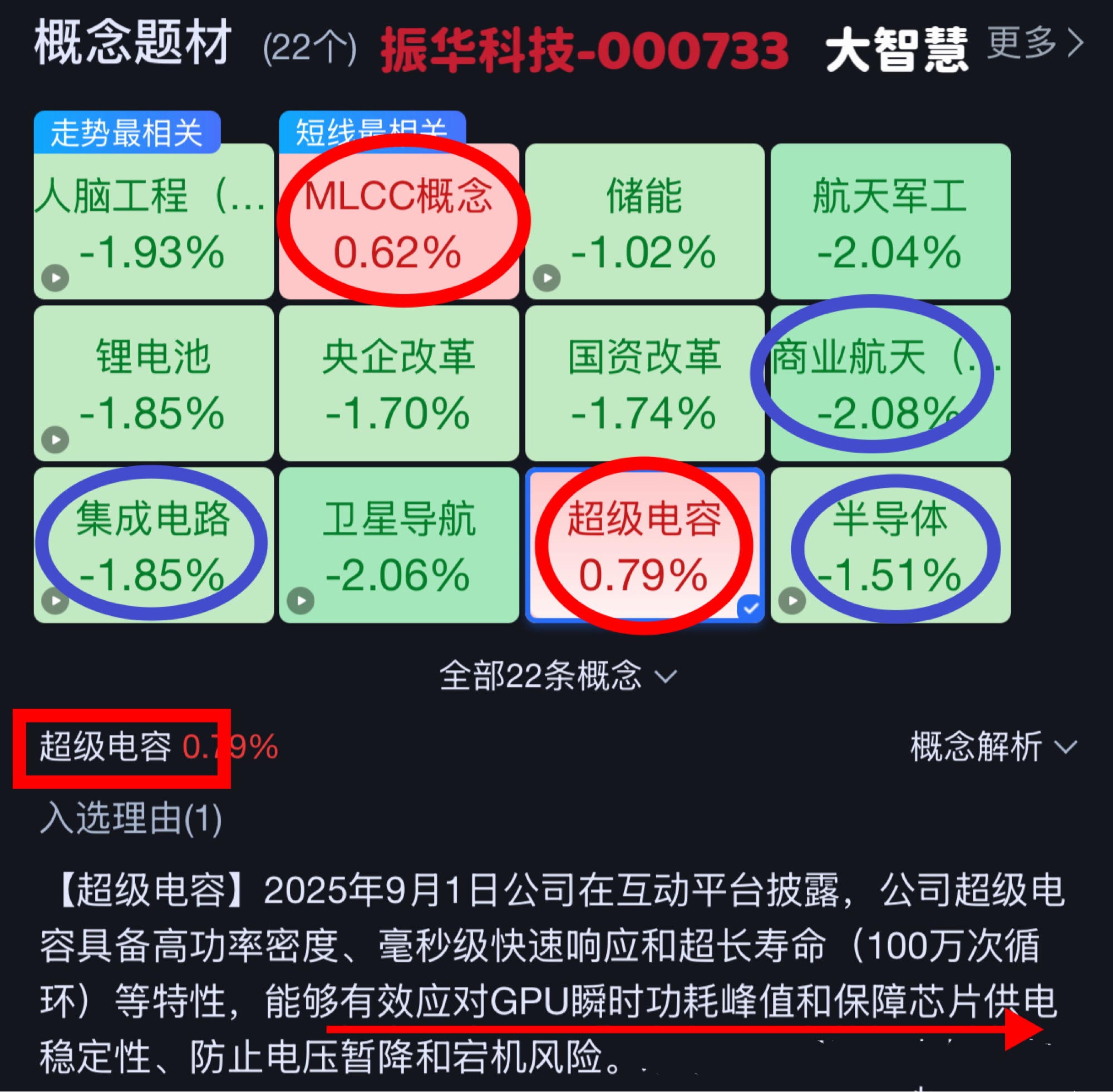

振华科技:超级电容+MLCC

超级电容:江海股份一字、艾华集团下午2点回封涨停,风华高科翻倍大涨,振华科技随时补涨涨停!

振华科技:国内民用钽电容龙头持续涨价、已供应国内和海外大厂服务器。公司超级电容具备有效应对GPU瞬时功耗峰值和保障芯片供电稳定性、防止电压暂降和宕机风险。

一、振华科技为国内钽电容双龙头,去年民用钽电容收入国内排名第一,民用钽电容中服务器收入占比30%(已进入国内传统通讯厂商,并通过代理商进入海外算力大厂)。

二、钽电容由于比MLCC能量密度高,更受益于服务器功率提升,同时扩产周期显著长于MLCC,涨价确定性更高,已于去年下半年开始涨价三轮,目前海外大厂已涨价30%-50%,国内厂商25年底开始第一轮仅涨价15%,涨价趋势有望延续。

三、公司当前还在扩产民用薄膜电容、超级电容、电阻、电感等,十五五规划计划全力拓展民品(十五五规划末期民品目标占比40%以上),其他品类也受益于需求端拉升持续涨价,且工信部已开始推动钽电容国产替代。

四、振华科技与风华高科核心赛道、核心产品、受益逻辑100%重合

1、核心产品完全一致

主营业务都是:MLCC 陶瓷电容、钽电容、电阻、电感、高可靠被动元件;

2、壁垒对比,振华只强不弱

3、业绩硬核对比:振华利润体量,完全碾压同行

2025 年核心业绩(真实财报数据):

振华科技:净利润 10.25 亿

风华高科:净利润 2.85 亿

振华的利润 = 3.5 个风华高科

这是碾压级的业绩实力。

振华科技是整个被动元件板块唯一净利润突破 10 亿的龙头。

增速层面,振华全年稳健高增,核心订单饱满、产能满载,基本面没有任何瑕疵。

五、公司今年利润预计10-12亿,作为军工被动元器件龙头给予30XPE对应360亿市值,民用钽电容按中期10亿产能,考虑到当前涨价幅度与海外仍有20%以上差距,按照20%涨价对应2亿利润,产业涨价早期给予50XPE对应100亿市值,一共460亿市值,看翻倍空间。

完全相同主营的全球龙头国巨股价已上涨近5倍、风华高科翻倍疯涨!振华科技超底部、至少翻倍空间!

国巨走势

风华高科

振华科技

(风险提示:所有的逻辑挖掘,仅代表个人见解或个人买卖记录,不代表市场看法,不要做为自己买卖依据,风险须自控自负自担!)

(作者利益披路:本逻辑分析,不作为证券推荐或投资建议,截至发文时,作者或持有部分相关标的,下一个交易日内可能择机卖出。但个人持股很小基本不超过该股当天交易量百分之零点几、个人买卖对个股交易影响非常小。)

S振华科技(sz000733)S

S江海股份(sz002484)S

S艾华集团(sh603989)S

S风华高科(sz000636)S

S凯恩股份(sz002012)S

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。