美国机构:CPU的战略地位被重新定义为现代AI工厂不可或缺的!到2030年服务器CPU市场规模料激增4倍至超1700亿元美元(合折1.19万亿人民币)!

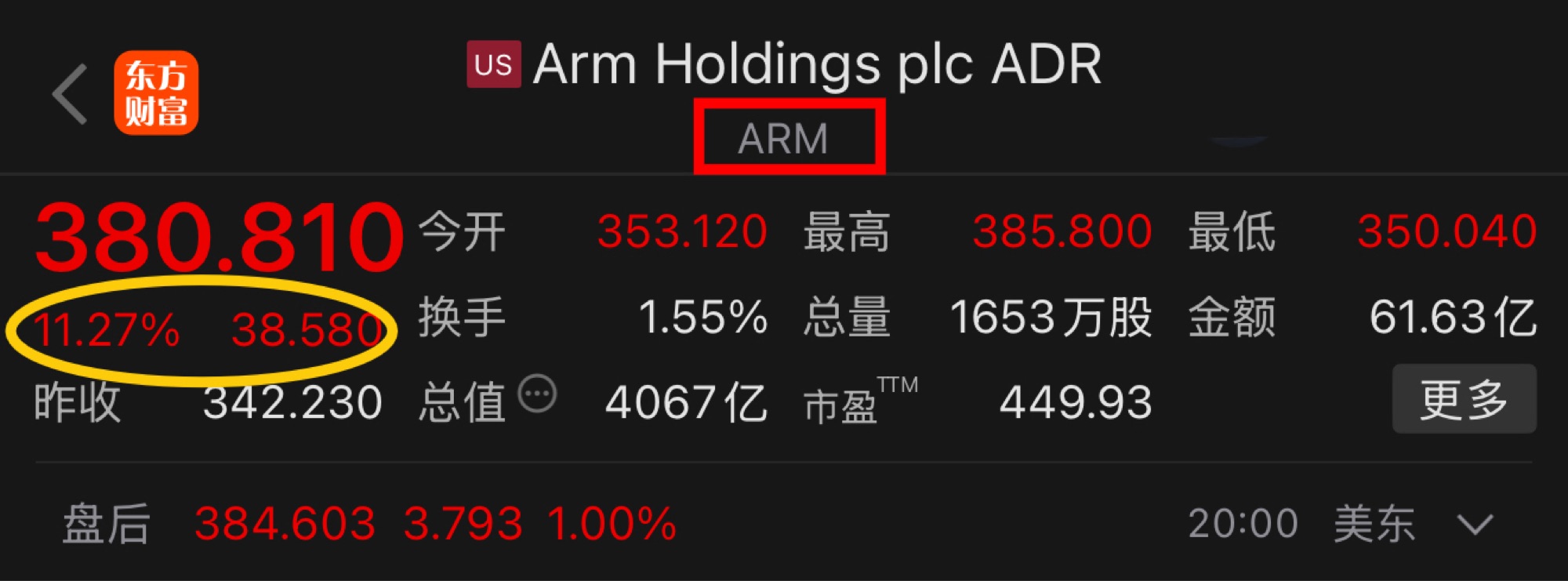

ARM(11.27%)、英特尔(9.27%+6.51%)继续大涨!

卓易信息:A股中CPU唯一“卖水人”!包括英特尔和ARM!

卓易信息:CPU底层固件(BIOS/BMC)绝对龙头,大陆唯一英特尔X86 BIOS授权独立厂商,全适配海光/鲲鹏/飞腾/龙芯。固件是CPU上电必需、不可替代,每台AI服务器都要配,量价齐升直接兑现。固件业务毛利率高,是核心利润引擎。

A股唯一同时掌握多架构CPU底层固件(大陆唯一Intel X86 BIOS独立授权,全球仅4家之一:AMI/Phoenix/Insyde/卓易)+ AI时代生产工具(IDE)的公司。

一、CPU战略地位不可或缺的!CPU市场激增4倍至超1700亿元美元,对卓易信息构成强利好,逻辑硬、壁垒高、业绩弹性巨大。

1、核心逻辑:

算力结构巨变:Agent/智能体时代,CPU需求显著抬升,CPU/GPU配比回升;推理场景更依赖CPU的串行计算、低延迟、高能效能力。

CPU成AI工厂“刚需底座”:AI服务器CPU搭载量提升,单台固件价值量上行,直接拉动卓易核心固件业务量价齐升。

2、卓易信息:CPU固件“卖水人”,壁垒稀缺

全球格局:能合法做X86服务器BIOS/BMC的独立厂商,只有4家:美国AMI、Phoenix,台湾Insyde,大陆卓易(百敖)。

大陆唯一:中国大陆仅卓易一家拿到Intel X86官方授权,没有第二家可做同类商用固件。

全栈适配:全球少见同时覆盖X86/ARM/RISC-V/MIPS,且深度绑定海光、鲲鹏、昇腾、飞腾、龙芯全系列国产CPU。

一句话:不是“有对手里的龙头”,是“基本没对手”的底层垄断卡位。

二、英特尔

大陆唯一Intel X86 BIOS独立授权:全球仅4家(AMI、Phoenix、Insyde、卓易),这是极高准入门槛,形成长期生态锁。直接服务Intel及服务器/AI服务器厂商,X86仍是AI工厂主流CPU架构。

CPU战略重估直接利好:Agentic AI下CPU调度/编排需求上升,X86服务器BIOS初始化、PCIe配置、异构启动复杂度增加 → 固件价值量提升。AI服务器(Intel/AMD X86 + GPU)放量,固件适配工作量大,BMC管理需求更高。

三、ARM

多架构全覆盖能力:明确支持飞腾、鲲鹏、海思等ARM CPU的BIOS/BMC适配,是少数同时具备X86+ARM能力的厂商。

ARM在AI服务器加速渗透:能效优势突出(推理、边缘、高密度机柜),NVIDIA Grace、云厂商自研ARM等推动异构(ARM CPU + GPU/XPU)。

异构算力需求:ARM + X86混合平台对固件兼容性、功耗管理、互联配置要求极高,卓易多架构+异构固件能力是A股中非常少有的稀缺匹配。

最新动态(2026年6月):公司正加码Arm及AI固件研发,抓住Windows on Arm、AI PC、异构算力适配机会。

双轮驱动:英特尔(唯一授权=护城河+现金牛)+ ARM(增长引擎+异构AI趋势)。

一句话:英特尔是卓易最硬的X86护城河,ARM架构固件核心伙伴,双线受益CPU放量与AI推理爆发。

卓易是“卖水人”里的顶级稀缺,A股独一份、全球唯四,而且是给海光/鲲鹏/昇腾“卖水”,不是普通卖水人!1.19万亿市场A股唯一的“卖水人”!

相关个股:卓易信息、海光信息、澜起科技、禾盛新材等。

(风险提示:所有的逻辑挖掘,仅代表个人见解或个人买卖记录,不代表市场看法,不要做为自己买卖依据,风险须自控自负自担!)

(作者利益披路:本逻辑分析,不作为证券推荐或投资建议,截至发文时,作者或持有部分相关标的,下一个交易日内可能择机出售。但个人持股很小基本不超过该股当天交易量百分之零点几、个人买卖对个股交易影响非常小。)

S卓易信息(sh688258)S

S浙江龙盛(sh600352)S

S中化国际(sh600500)S

S圣泉集团(sh605589)S

S海光信息(sh688041)S

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。