上周讲了内存,今天我会尝试用一篇文章把光互联讲明白,完结这个系列,本文3000多字。

两个大前提,大家要一直记得:

1、能用光互联就不用电互联;

2、美国很缺电,省电是一个极具吸引力的技术迭代动机。

我们还是从内存池化技术解决内存墙问题说起。

CXL

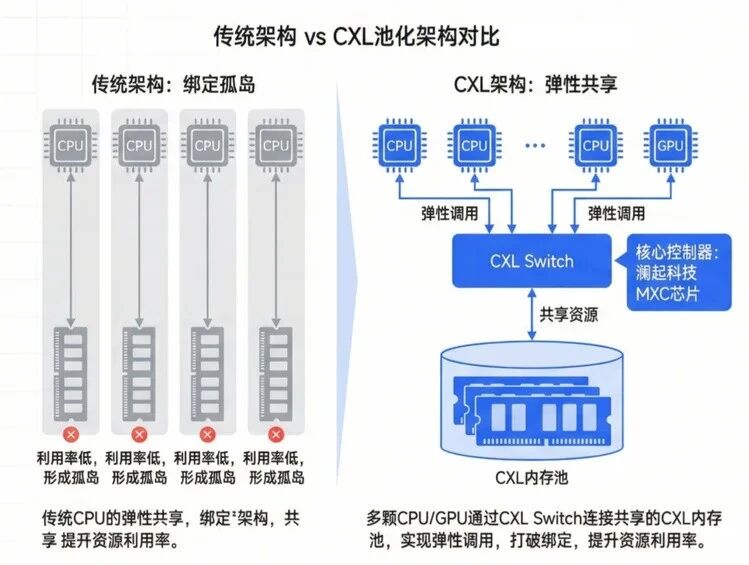

传统服务器内部CPU、GPU、内存组成一个独立的系统,但服务器和服务器之间是隔离的。

那就难免会出现这样的情况:个别服务器内存不够用,个别服务器内存空置。

就像每个教室能装50个人。

你那边坐满了,外面还排着队。

我这边只坐了10个人。

那是不是可以来个管理员指挥调度下,让你那边排队的人来我这边?(类似合作社)

承担这个管理员任务的,就是CXL。

如果觉得上面的说法或者图太抽象,可以看下面这个图

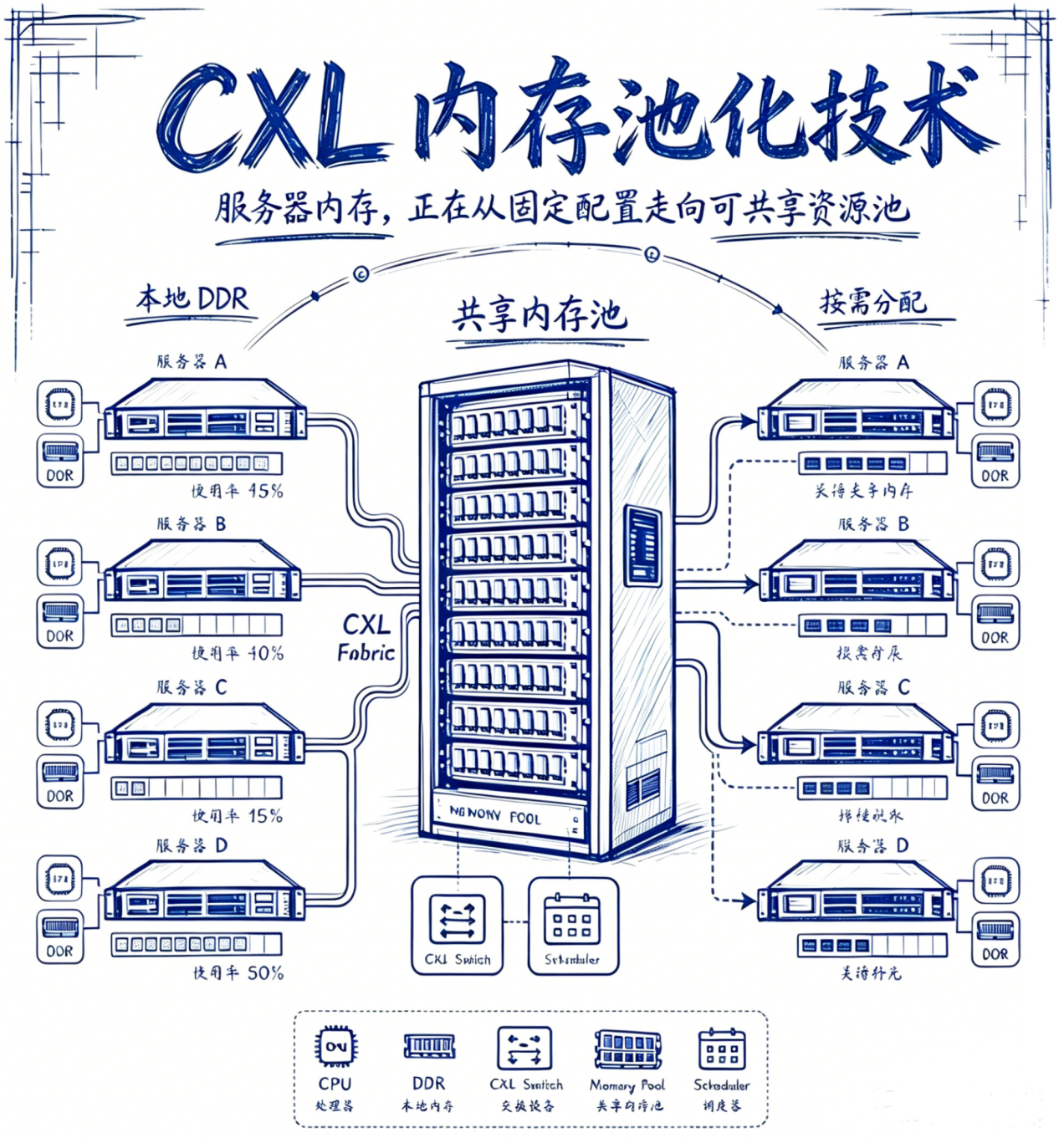

把内存看成是水,内存池当成一个大蓄水池。谁缺水就从蓄水池取水,谁有多余的水就灌回蓄水池。

这种四台服务器+内存池组成的系统,显然比四台孤立的服务器要好的多,产生了1+1+1+1>4的效果。

好,知道了CXL的好处,那么上图这些服务器、内存池之间是用什么连起来的?

答案是铜缆,或者有源光缆。这两种东西的优缺点就和大家的第一印象差不多:

铜缆

优点:便宜、简单、稳定、不容易坏;

缺点:传输速率、传输距离,上限都很低,也就是超过几米、或者速率快到一定程度,就没法用了。

所以铜缆做超近距离互联(<3m)目前算是好用,未来传输速率更快以后可能就不够用了,所以铜缆注定是过渡方案。

有源光缆(CXL AOC)

优点:传输速率、传输距离(<100m),都很好;

缺电:需要单独供电,成本和功耗都比铜缆高很多,坏了就需要接头+光纤整根更换。

所以有源光缆是目前CXL的固定搭子。

或者可以简单概括为:电互联(铜缆)在目前个别场景能用,未来大的趋势还是光互联(CXL AOC)为主,能用光就不用电。

这里自然有人要问了:既然用光了,那为什么不能用可插拔光模块?因为:

1、带DSP的光模块不兼容CXL协议;

2、CXL有源光缆两端接头已经集成了光电转换电路(接头≈光模块)。

看图大概就知道了

可插拔光模块长这样

有源光缆长这样

那这里又有人要问了:CXL利空可插拔光模块?

答案是否。因为做可插拔光模块的龙头公司,同时也是CXL有源光缆接头的龙头公司。

所以说来说去,无论CXL技术路线如何发展,都利好易中天

至于上文提到的其他增量硬件:

CXL芯片,中美两家独大

,大概是9000多台服务器,共享大概2PB的内存池。

但这远不是谷歌OCS的上限,OCS有效传输距离高达1000m,理论上可以满足几十万甚至上百万台服务器互联+共享内存池。

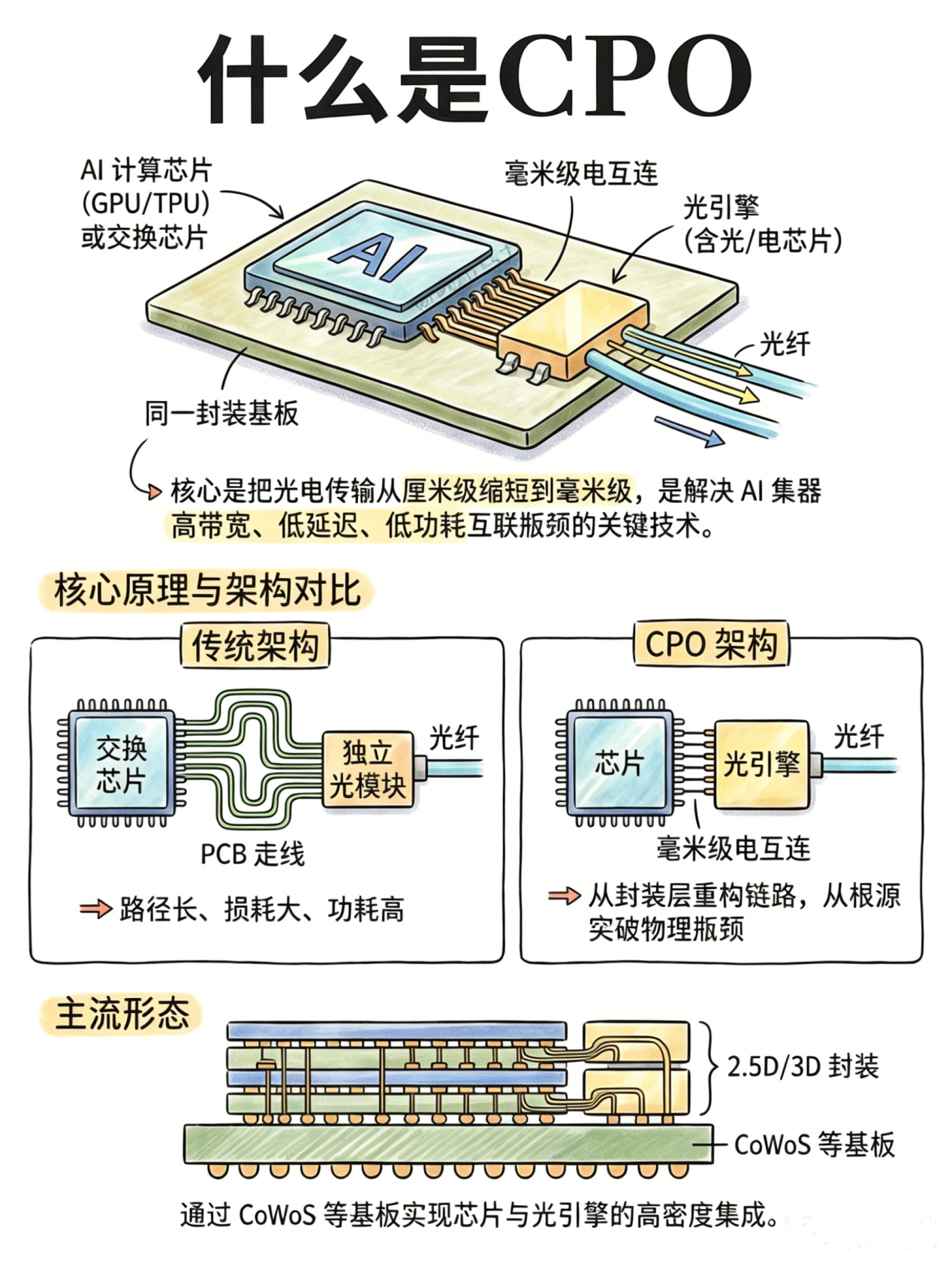

英伟达CPO

英伟达最新的Rubin架构,主要用CPO(Co‑Packaged Optics,共封装光学),也就是:

服务器端,把硅光引擎和GPU封装在一块封装载板上。

交换机端,把硅光引擎和交换芯片封装在一块封装载板上。

无论是服务器还是交换机上,电互联都是从 “厘米级” 缩短到 “毫米级”。

嗯,大概是这样

但硅光引擎本质上是个微型的光模块,也是在进行光电信号转换。

也就是说,英伟达这套系统本质上还是要进行光电信号转换,只不过是把电互联的长度缩短到几毫米了,把服务器上光电信号转换的位置从可插拔光模块挪到了共封装芯片里面了,服务器外部并没有做到全光互联。

从这个角度看,英伟达Rubin没有谷歌OCS先进。

当然,英伟达已经官宣了下一代费曼架构的主要轮廓,那就是把光引擎用3D堆叠封装到芯片die上,彻底去掉铜缆,实现全光互联,当然这个是2028年的事情了。

那英伟达CPO带来的增量主要就是光引擎、封装载板、CPO交换机、硅光晶圆代工、先进封装了。

光引擎、封装载板、CPO交换机代工,A股都有清晰的细分龙一。

硅光晶圆代工、先进封装,核心受益是台积电和Tower,A股映射就是拥有类似能力的晶圆厂和封装厂、上游设备和材料。

以及,很多人可能是看到这里才搞明白CPO和光模块的区别。

全光互联利空可插拔光模块?

并不是。

在CPO和OCS系统中,机柜内、中短距离互联,可插拔光模块确实用量会减少。

但服务器联网侧,可插拔光模块无可替代。

以及,中远距离(>100m)互联,又是可插拔光模块的主场了。

首先当然是因为可插拔方案成熟稳定。

其次是因为可维护性。因为光模块坏了拔下来换掉就好了,光纤坏了换光纤就好了。而且可插拔光模块还可以升级,比如拔掉800G的换1.6T的,以后换3.2T的,都很方便。而有源光缆坏了就要整个换,距离长了特别不灵活。

况且今年才是1.6T元年,1.6T还有2-3年的量价齐升期,后面还有1.6T到3.2T的价值量和毛利率升级,所以可插拔光模块的生命周期、龙头公司的业绩高速增长期,还有很长。

MicroLED是什么

技术原理我就不讲了,反正大多数人都看不懂。

Micro LED是英伟达费曼架构中,在部分短距离场景(<30m),或者说机柜内互联场景中,用来代替硅光的另外一种光。

Micro LED的优点:

1、Micro LED功耗比硅光低很多,万卡集群几乎能省一半电费。

2、Micro LED带宽密度、单芯片能塞下的通道数量都碾压硅光(类似内存从单通道到双通道的优点)。

3、Micro LED自发光+直接调制,相比硅光,省去了DSP、调制器、外置激光器、温控,结构简单很多,稳定性和可靠性高很多,故障率更低。

4、Micro LED制造良率比硅光高很多,成本低(量产后成本仅仅是硅光的一半)。

而要用Micro LED CPO,玻璃基板尤其是TGV封装,又成了最优解。

在以上事实基础上,康宁找京东方合作搞光互联,就属于水到渠成了,因为两家公司的擅长领域完全不一样,但能高度融合、优势互补。

康宁

高折射率玻璃、精密镀膜、微纳光学加工;

提供玻璃基光波导、硅光 / CPO 用玻璃基板、透镜 / 棱镜等光学元件;

提供Micro LED 光芯片、光模块组件、晶圆级光学、耦合 / 封装;

把康宁的玻璃光路 + 自己的光芯片 / 模块集成,做低功耗、高密度光互联。

背靠京东方,建成全球首条6英寸Micro LED生产线,与新相微合作聚焦Micro LED光互联与光模块研发生产,#珠海工厂首批样品已交付海外客户,目前在配合客户进行产品优化。

老黄在GTC 2026上对Micro LED的战略定是:硅光 CPO 用于现在和通用场景;MicroLED CPO 面向机柜内、超短距离、极低功耗的高速互联,是费曼架构的下一代核心技术,功耗比硅光再降一半以上,是铜缆的几十分之一。

很经典的走势:老黄说完第二天顶一字,第三天短线资金终于能买进去了,差不多就见顶了,之后一个月回调了30%,淡出了短线资金视野,但跟踪产业的逻辑资金反而等来了机会,随后一个月翻倍。

至于个别人把京东方周四的公告当成辟谣或者利空,那完全是对“炒股炒的是未来预期的当下变现”这句话缺乏基本认知。

上面讲了,Micro LED是为费曼架构量身定制的,而费曼2028年才启动,量产估计要2029甚至2030年了,那京东方说玻璃基板和光互联业务2-3年内无法对业绩产生重大影响,是特别客观和严谨的一个表述,非但不是利空,反而是对逻辑的一个强化。

周五两市第一成交涨停就是市场和我的同频共振。

AI真是个神奇的赛道,几乎以一己之力驱动所有电子工业品的周期向上,长期景气度向下的面板/LED、MLCC,近期都算是铁树开花了。

至于周五盘前传播的英伟达VR200机架的PCB价值量从GB300的3.5万美元跃升至11.7万美元,233%的增量。PCB板块几乎涨停,同时带动光大涨。

我只能说这个并不是新的故事,我去年就知道了,这也是我长期看好PCB龙一的原因。

只不过神秘力量什么时候想让某个板块涨,那就会什么时候传播,所以周五传播周五涨。

至于为什么周五要涨PCB和CPO?因为周四国产算力短期见顶了,所以需要出海算力顶上,就这么简单。

以及,我今天聊的是基本面,并不是对股票接下来涨跌的预测,只看逻辑不看图形的交易是盲目的。

到这为止,光互联基本就讲完了,我的内存墙系列也就完结了,继续讲细节大概你们也看不下去了,所以今天就到这吧。

5月最后一周,祝大家都能圆满收官!

----------------------------

投资有风险,入市需谨慎。本文为个人观点,所引案例仅为特定时期的历史表现,不预示未来收益,不构成投资建议。市场存在不确定性,据此操作风险自担。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。