德业股份是户用储能逆变器领域的领军企业,凭借其深厚的技术积累、全球化的市场布局以及完善的产品矩阵,在新能源浪潮中展现出强大的成长韧性。

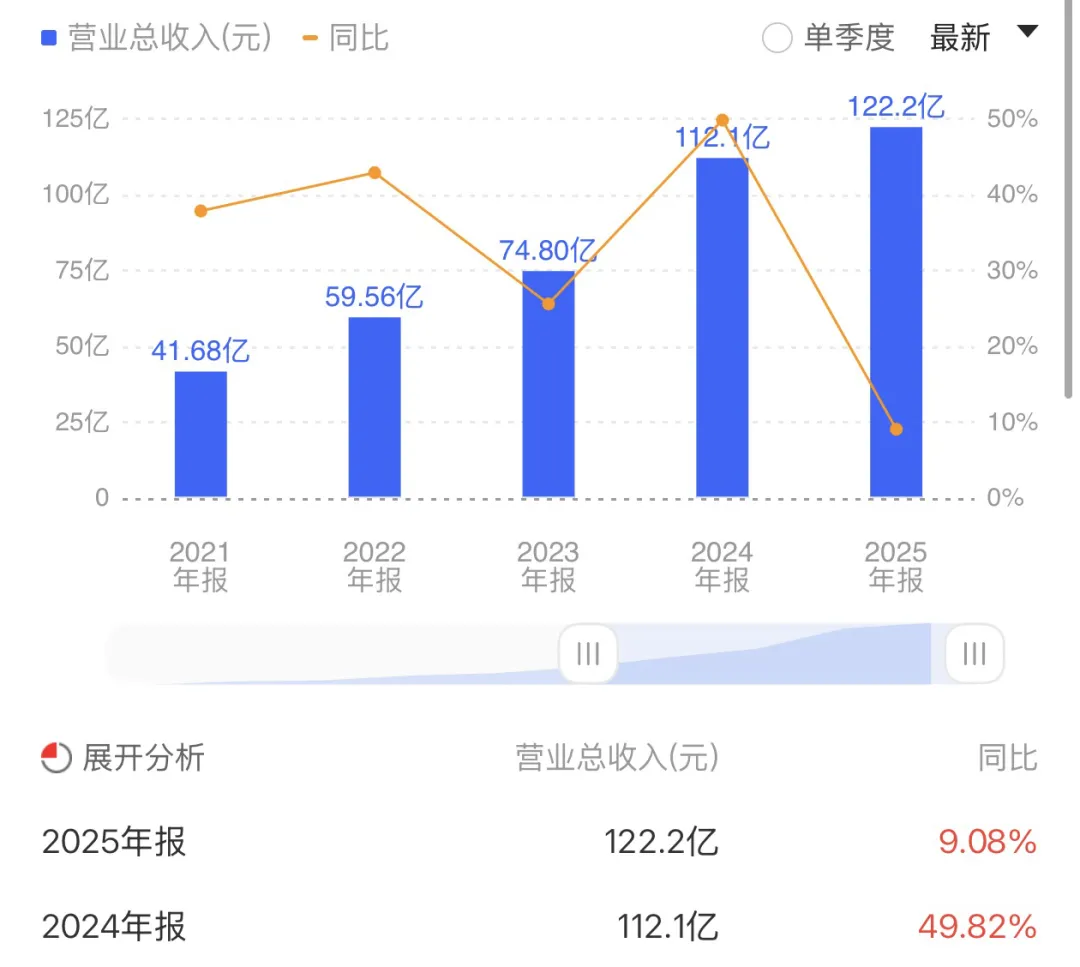

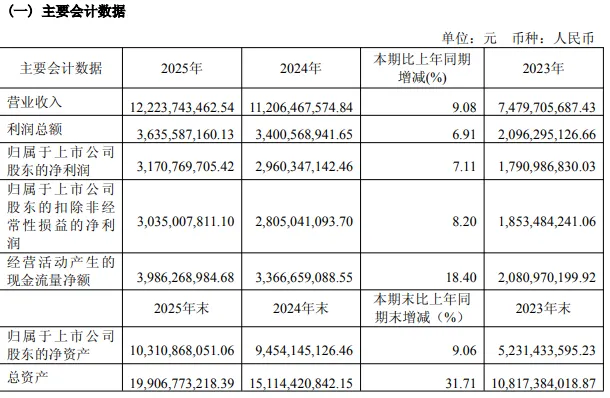

2025年公司实现营收122.2亿元,同比增长9.08%。

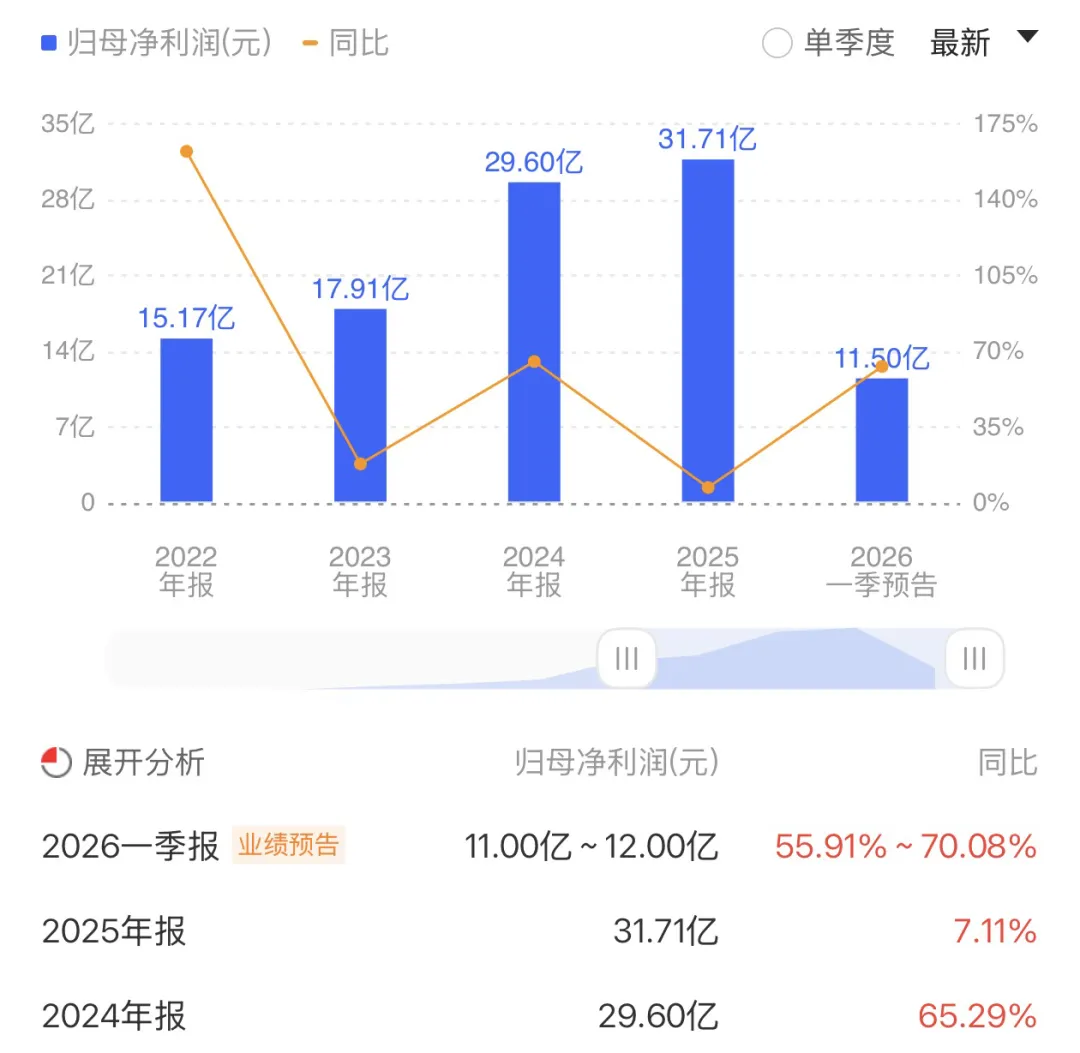

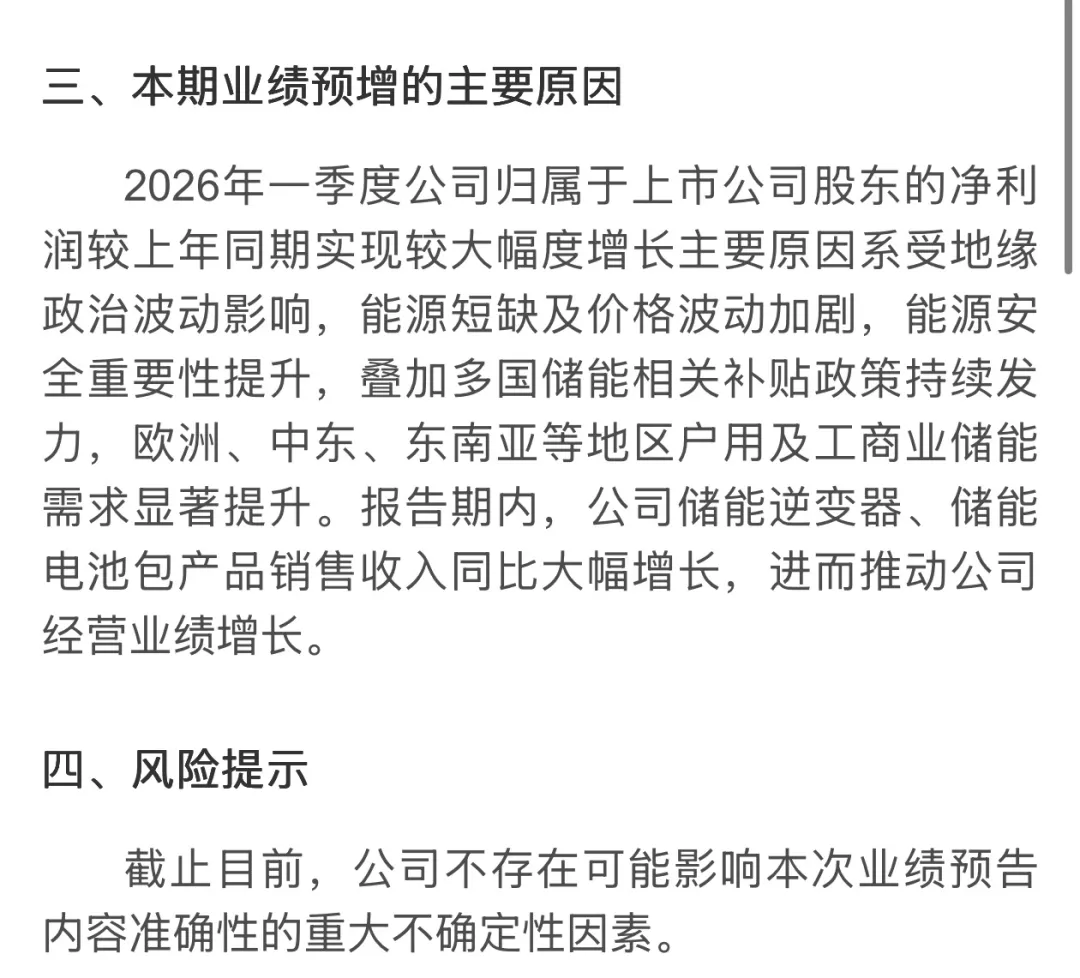

2025年公司实现归母净利润31.71亿元,同比增长7.11%。更为亮眼的是,2026年第一季度公司预计实现归母净利润11-12亿元,同比大幅增长55.91%-70.08%,业绩增长势头强劲。

在光伏逆变器行业竞争加剧、价格下行的背景下,德业股份通过聚焦高毛利的户储和工商储市场,成功实现了差异化竞争,盈利能力持续领先行业。

接下来,我从业务表现、行业趋势、竞争优势等多维度深入分析德业股份的投资价值。

一、业务上从传统制造到新能源龙头

德业股份最初以热交换器业务起家,但自2016年切入逆变器领域后,公司战略重心已全面转向新能源业务。

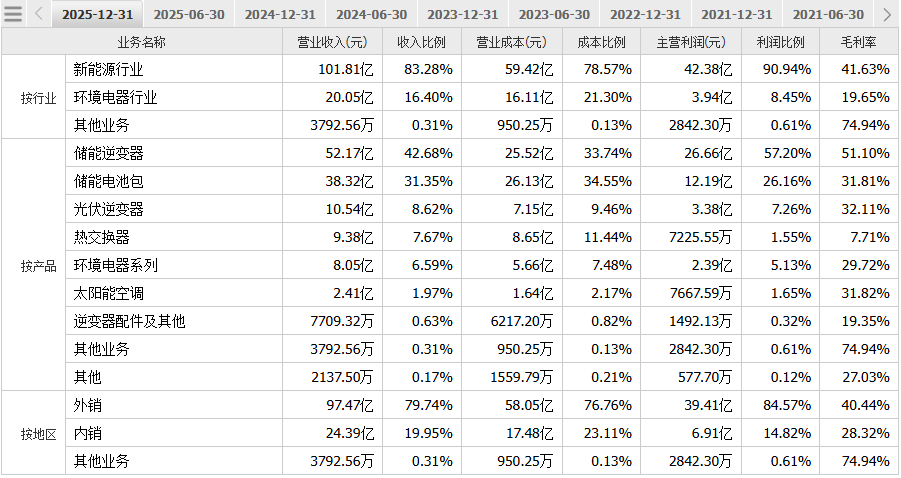

根据公司2025年年报,新能源业务实现收入101.81亿元,同比增长26.99%,占总营收比重已达83.28%。

从产品来看,德业股份已形成三大核心业务板块:

1、储能逆变器:2025年实现收入52.17亿元,同比增长18.92%,毛利率高达51.10%。该业务主要包括户用储能逆变器和工商业储能逆变器,其中户储产品覆盖3-12kW功率段,工商储产品覆盖30-125kW功率段。

2、储能电池包:2025年实现收入38.32亿元,同比大幅增长56.34%。根据东吴证券研报,公司电池包业务与逆变器形成强协同效应,2025年销量同比增长67.16%,达到6.5GWh。

3、光伏逆变器:2025年实现收入10.54亿元,同比下降7.21%。该业务主要面向分布式光伏市场,虽然面临行业价格竞争压力,但公司通过产品升级和成本控制,毛利率仍保持在32.11%。

值得注意的是,公司传统热交换器业务已经彻底退出前三行列,这种有进有退的业务结构的变化,说明公司更加聚焦于高成长、高毛利的新能源赛道。

二、8年持续增长的高盈利韧性典范

1、营收与利润增长稳健

德业股份2025年及2026年第一季度业绩上边说过了,非常优秀。

2、毛利率水平行业领先

尽管面临原材料价格波动和行业竞争加剧的双重压力,德业股份2025年整体毛利率仍达到38.13%。

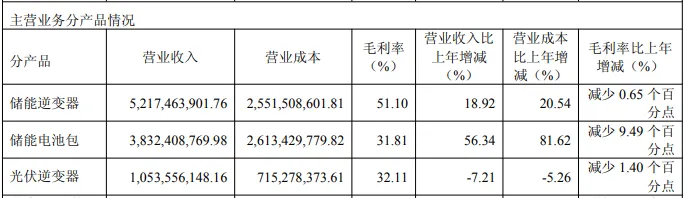

分产品看,储能逆变器毛利率51.10%,虽同比微降0.7个百分点,但仍处于行业绝对领先水平;储能电池包毛利率31.81%,同比下降9.49个百分点,主要受碳酸锂价格下跌影响;光伏逆变器毛利率32.10%,同比下降1.4个百分点。

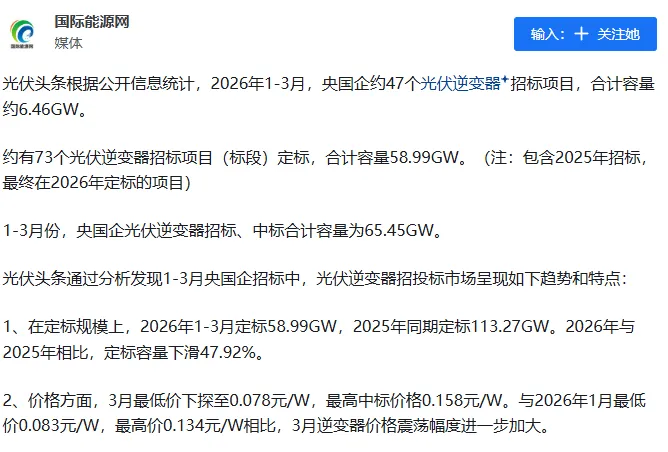

与行业对比,根据光伏头条统计的2026年一季度逆变器招标数据,3月最低价已下探至0.078元/W,最高价0.158元/W。在如此激烈的价格竞争环境下,德业股份仍能维持30%以上的毛利率,充分证明了其产品的溢价能力。

3、研发

公司在半年报的投资者交流中透露,正重点研发125kW储能逆变器、固态变压器(SST)等新产品,并布局数据中心电源等新领域。

4、现金流

2025年公司经营活动产生的现金流量净额达39.86亿元,同比增长18.40%。强劲的现金流造血能力为公司持续扩张提供了充足弹药,也反映了公司良好的运营管理能力。

三、行业趋势上多重利好共振

1、全球逆变器市场持续扩容

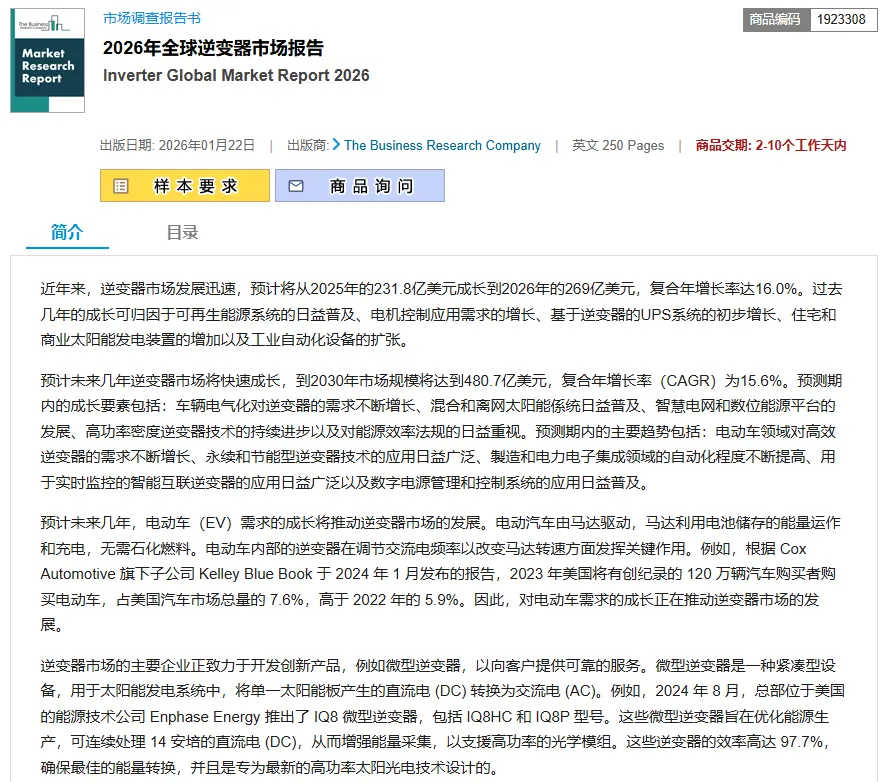

根据The Business Research Company的报告,全球逆变器市场规模预计将从2025年的231.8亿美元增长到2026年的269亿美元,复合年增长率达16.0%。到2030年,市场规模有望进一步扩大至480.7亿美元,2026-2030年复合年增长率为15.6%。这一增长主要驱动力包括可再生能源系统普及、电动汽车需求增长、智能电网发展等。

2、中国企业的全球主导地位

中国报告大厅数据显示,2024年中国光伏逆变器出货量达292.1GW,约占全球市场的50%。预计2025年中国出货量将达到336.7GW,2030年进一步增长至662.4GW。中国企业凭借技术、成本和供应链优势,在全球逆变器市场占据主导地位。

3、储能市场爆发式增长

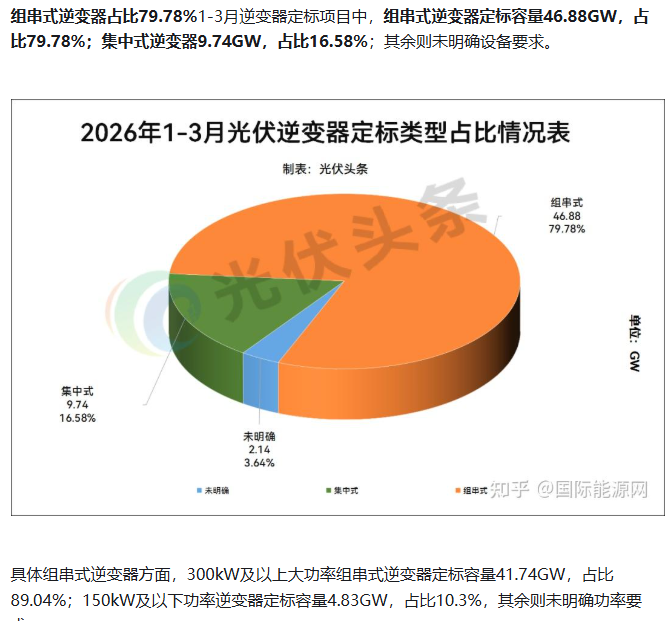

与单纯的光伏逆变器不同,储能逆变器市场正迎来爆发期。根据光伏头条的行业分析,2026年一季度央国企逆变器招标中,组串式逆变器占比达79.78%,其中300kW及以上大功率组串式逆变器占比89.04%。这反映了市场对储能解决方案的强烈需求,特别是工商业储能场景的快速崛起。

4、国外能源安全需求

根据国信证券研报,近期地缘政治波动加剧了全球能源短缺,欧洲天然气(TTF)基准价格单月飙升近90%。能源安全重要性显著提升,推动各国加大储能补贴政策力度。根据半年度业绩交流会,澳大利亚自2025年7月1日起实施新的电池补贴政策,覆盖约70%的电池及安装成本;东欧多国补贴政策预计持续至2025年年底。这些政策为储能市场注入了强劲动能。

四、正在全面多维构建竞争壁垒

1、技术研发与产品创新优势

德业股份始终坚持"市场为先、研发先行"的战略。

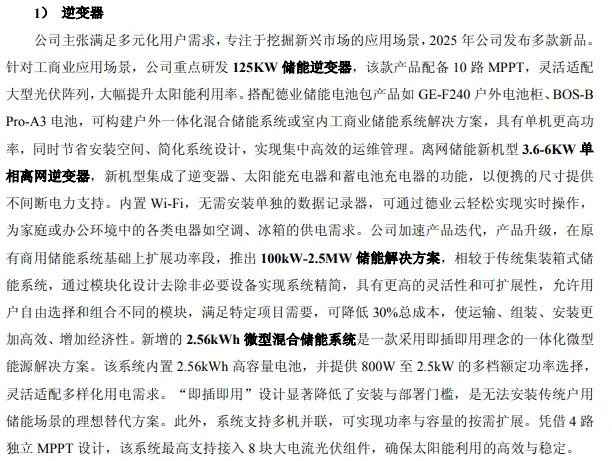

公司在2025年发布了多款新品:针对工商业场景的125kW储能逆变器,配备10路MPPT,灵活适配大型光伏阵列;3.6-6kW单相离网逆变器,集成逆变器、太阳能充电器和蓄电池充电器功能。这些产品创新使公司在细分市场保持技术领先。

2、全球化市场布局

根据公司半年度业绩交流会,公司已建立完善的全球销售网络,在欧洲、东南亚、中东、澳洲等主要市场均有深入布局:

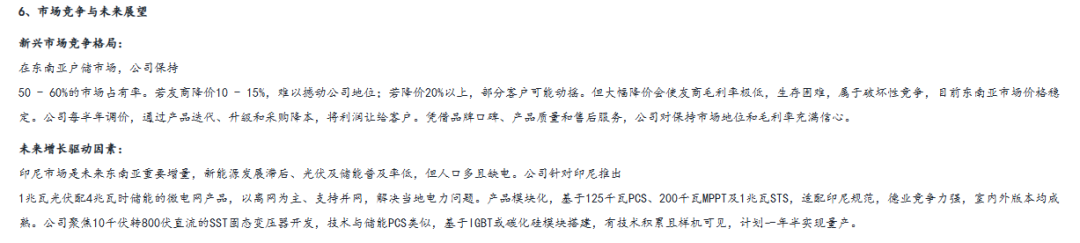

欧洲市场:东欧(罗马尼亚、波兰、保加利亚)因补贴政策推动出现抢装现象,公司市占率超50%。西班牙因大规模停电事件,需求显著增长。

东南亚市场:公司在菲律宾、越南、泰国等地户储市场占据主导地位,市占率50-60%。针对印尼市场,公司推出基于125kW混合逆变器的微网解决方案。

中东市场:以黎巴嫩为支点,快速切入伊拉克、也门、以色列等周边国家,在伊拉克市占率达40-50%。

澳洲市场:凭借低压混合逆变器配低压电池方案的优势,以及完整的CEC认证,公司在补贴政策落地后出货量激增。

3、品牌与渠道优势

公司在半年度的投资者交流中提到,"凭借品牌口碑、产品质量和售后服务,公司对保持市场地位和毛利率充满信心"。在渠道建设方面,公司通过本地化售后服务中心提升服务质量,如在伊拉克等地布局售后服务中心。

五、未来推动业绩高增的方向

1、工商储业务爆发式增长

100kW以上新品自2025年7月开始批量发货,月出货量从400-500台逐步提升,预计2026年单月出货量有望达到3000台。单套工商储产品(含逆变器加电池包)价格约17-18万元(不含税),价值量显著高于户储产品。

2、电池包业务快速上量

受益于工商储配套需求增长,公司电池包业务持续高速增长。公司100kW以上工商储产品的电池包接口均不对外开放,这一策略有望快速带动配套电池包销售。

3、新兴市场持续拓展

印尼市场被视为未来东南亚重要增量。公司针对印尼推出1兆瓦光伏配4兆瓦时储能的微电网产品,以离网为主、支持并网,解决当地电力问题。印尼存在约200多GW的农村光伏项目潜力,市场爆发需时间培育,预计未来1-2年将逐步形成规模。

4、新产品线陆续推出

公司正在拓展数据中心电源和家电领域。数据中心电源项目处于规划阶段,团队在组建中。此外,公司聚焦10千伏转800伏直流的SST固态变压器开发,技术与储能PCS类似,基于IGBT或碳化硅模块搭建,有技术积累且样机可见,计划一年半实现量产。

六、高成长下估值极具吸引力

1、券商预测方面

近六个月累计共10家机构发布德业股份研究报告,预测2026年净利润最高为57.07亿元,最低为39.31亿元,均值为44.25亿元,较2025年同比增长39.57%。其中,东吴证券预测最为乐观,预计2026-2027年归母净利润为57.1/71.5亿元,同比增长80%/25%。

对德业股份2026年业绩进行预测,前提一是储能逆变器预计2026年出货量同比增长80%,达到45万台;单价因产品结构优化(工商储占比提升)保持稳定,毛利率维持在50-51%水平。二是储能电池包预计2026年出货量同比增长100%,达到13GWh;单价随碳酸锂价格企稳略有回升,毛利率回升至33-35%水平。三是光伏逆变器预计2026年收入保持平稳,毛利率维持在32%左右。

预计2026年预计营收192.4亿元,同比增长57.4%;归母净利润56.8亿元,同比增长79.1%。以2026年4月10日收盘价126.91元计算,公司总市值1154亿元。对应2026年预测PE为20倍。

与行业可比公司对比,阳光电源2026年预测PE约25倍,固德威约28倍,锦浪科技约26倍。德业股份估值明显低于行业平均水平,具备较高的安全边际。

德业股份是中国制造向中国智造转型的缩影,也是中国企业全球崛起的典范。在碳中和成为全球共识、能源安全重要性日益凸显的今天,储能作为新型电力系统的关键环节,正迎来历史性发展机遇。德业股份已在这一赛道占据有利位置。我们不仅是投资一家优秀的企业,更是投资一个时代的趋势,甚至是投资国运。建议把握这一黄金窗口期,与优秀企业共同成长,分享新能源时代的丰厚回报。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。