一、二季度单季环比+137%,创历史新高

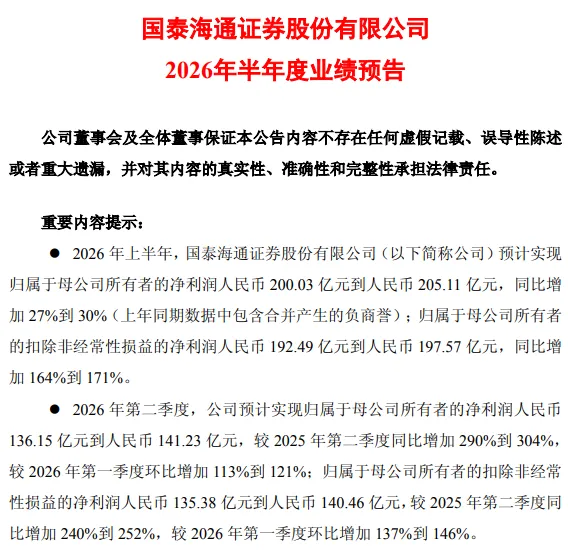

7月3日晚公司披露2026年半年度业绩预告,2026上半年归母净利润200.03亿~205.11亿元,同比+27%~30%(上年同期含合并负商誉,基数不可比);2026上半年扣非归母净利润192.49亿~197.57亿元,同比+164%~171%。

倒推2026二季度单季扣非135.38亿~140.46亿元,同比+240%~252%,环比+137%~146%。

一季度营收162.32亿,同比+58.91%;扣非归母57.11亿,同比+73.43%。

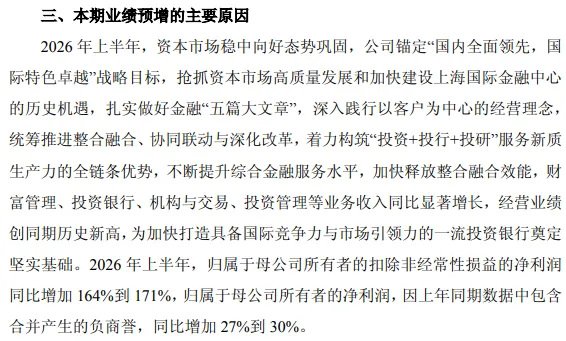

二季度在经纪、信用、自营三线共振下,单季扣非直接翻倍还多,这意味着合并后的成本协同+收入协同已经产生。

二、券商行业2026上半年火热成交量大年

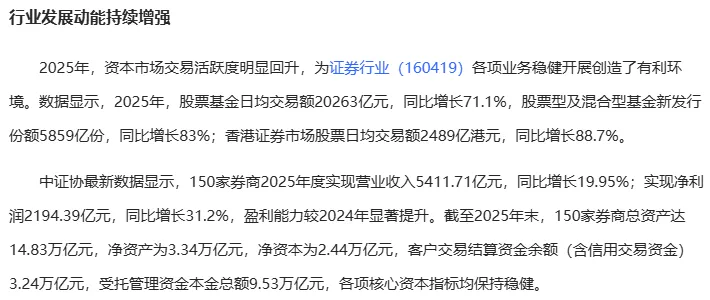

国泰海通的高增长不是个例,是券商行业性的。

中证协数据,2025年150家券商净利润2194.39亿、同比+31.2%;50家上市券商归母2300亿、同比+43%。

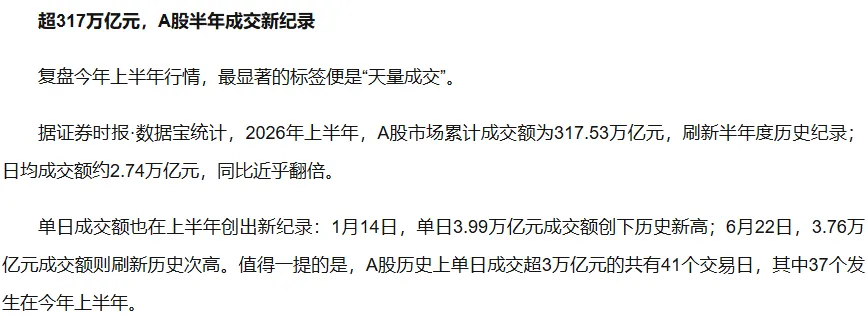

2026上半年,A股累计成交317.53万亿,刷新半年度纪录,日均成交2.74万亿、同比+97%。

二季度单季日均成交2.88万亿、同比+128%;两融余额6月末3.02万亿,二季度日均2.83万亿、同比+55%。

经纪(佣金)+信用(两融利差)+自营(权益回暖)三条线同时火爆,头部券商是最大受益者。中信证券2025年归母已破300亿,国泰海通2025年全年归母278亿——两家是行业唯二站上250亿+的玩家。

三、业绩在冲顶,定价在地板

截至2026年6月中下旬,中证全指证券公司指数(399975)PB 1.27~1.33倍、PE 15.5倍,近十年分位4.89%。换句话说,券商板块的估值比过去十年里90%以上的时间都要低。

国泰海通当前PB1.07倍,对应的2025年的ROE 9.78%,这在A股任何行业都算极度扭曲。

压制估值的因素可持续性也不能那么强了,上半年资金抱团AI/算力,非科技全被抛,券商不在主线。

6月中旬起证券ETF已开始净流入,证券ETF国泰在6月1—11日9个交易日净流入15.46亿,资金外溢信号已现。2026一季度公募主动对券商配置比例仅0.59%,欠配2.32百分点;中金口径下资本市场板块持仓0.38%、低配2.71百分点。0.59%意味着主动卖盘基本枯竭,历史上这个位置离底部不超过一个季度。

四、2026年业绩预测

假设2026下半年日均成交维持2.5~2.8万亿、两融3万亿、IPO节奏温和回暖。2026上半年扣非已锁定192~198亿,下半年按二季度单季135~140亿的85%~95%保守估计,全年扣非380~410亿。对比中信证券2025年归母300.76亿/静态PE约14倍;国泰海通2026年预期PE仅不足10倍,头部券商里最便宜的那个。

国泰海通是当下A股少有的"业绩创历史新高、估值跌十年底部、机构欠配到枯竭、合并协同刚显现"共振标的。方向确定,时间不确定——那就请给好运一点时间。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。