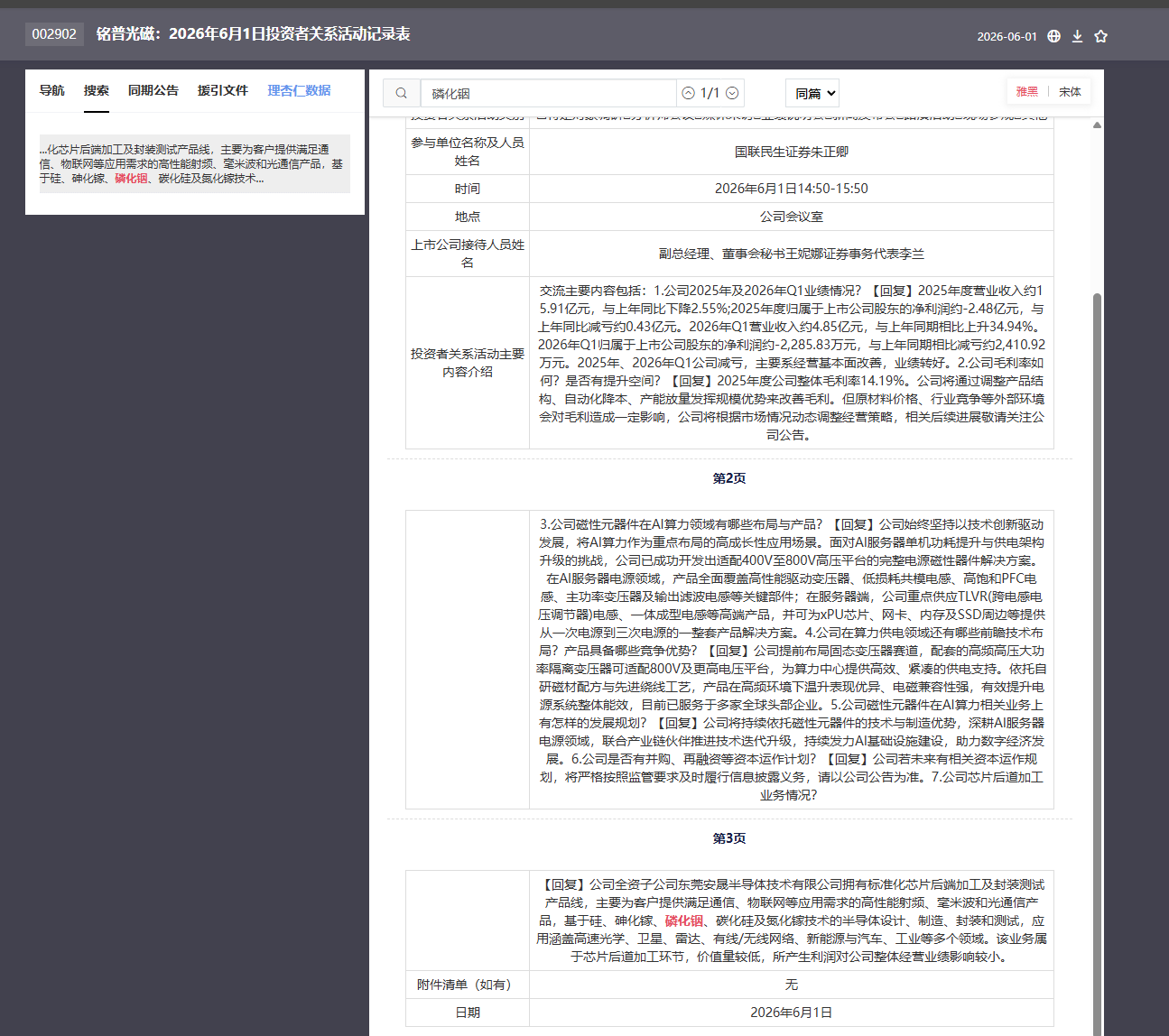

公司在光通讯领域有进行全产业链布局,从#光芯片后端处理到#激光器、#光器件封装,再到#光模块制造,都有完整的产品线。公司能为客户提供优质的产品和技术解决方案

联合研发 4KW 图腾柱无桥 PFC 电感(英伟达 AI 电源刚需)

匹配芯片:英诺赛科 INN650TA030AH 氮化镓功率芯片,铭普光磁定制配套 PFC 电感

性能:电源转换效率最高99%;对比传统硅方案,电源体积缩小 20%、功率损耗降低 35%

落地进度:方案已完成英伟达 Kyber 算力机架原型机测试,适配下一代 Rubin Ultra 超算机柜 800VDC 供电体系

用量空间:单台 600kW 高功率 AI 机柜需要150 颗该款 PFC 电感,英伟达 800V 架构规模化放量后需求空间巨大

公司口径:互动易确认该联合开发项目属实,因商业保密未披露具体订单规模、客户批量供货节奏

2、全品类磁性元器件长期配套协同

AI 服务器电源:TLVR 电感、大功率主变压器、滤波电感全套方案适配英诺赛科 GaN 电源方案

新能源车 800V 高压平台:协同布局车载 OBC、快充电源磁性器件

储能、大功率 UPS 工业电源氮化镓方案配套磁件供货

#铭普光磁

6月-AI进攻方向+涨幅严重落后(天风电子)

核心逻辑:低位+业绩拐点+CPO/硅光技术突破,AI光通信弹性标

#海外映射:#

对标Coherent(原II-VI)、Broadcom CPO进展,国内算力基建补进度,铭普光磁是低位未充分发酵的CPO/800G/1.6T核心增量。

1、【光通信:CPO+800G硅光+LPO全布局】

增量1:800G硅光模块已小批量出货,LPO产品顺利落地,直接贡献Q1营收增量。

增量2:CPO及1.6T技术突破,深度绑定头部云厂商与海外客户,订单储备充足,Q2起产能释放+业绩放量预期强烈。

增量3:卡位下一代算力互联,契合AI超算中心低功耗、高带宽刚需,国产替代空间广阔。

2、【磁性元器件:AI服务器配套订单爆发】

深度受益全球AI算力扩容,高端磁性元器件订单持续高增长,与光模块业务形成双轮驱动。

#铭普光磁公司参股了深圳东飞凌,后者涉及AI芯片业务并与英伟达在GPU方面有合作开发关系

#英伟达#

当前市值对应主业(50亿)+ 光通信增量(CPO/800G放量后看百亿空间)。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。