2025年中国锂电隔膜出货量达323-345亿平,同比劲增45%-59%,供需格局从宽松转向紧平衡。湿法隔膜占比升至80%以上,5μm超薄产品成为高端竞争焦点。头部企业CR4超72%,恩捷股份、佛塑科技(金力新能源)、星源材质、中材科技四强格局稳固。价格端,2025H2湿法隔膜触底回升约15%,干法隔膜两轮提价累计涨幅超20%,2026年行业进入量价齐升阶段。涂覆隔膜市场全球规模达310亿m²,璞泰来以35.3%市占率连续七年居首。扩产周期限制下,2027年供需缺口隐现,手握优质产能与客户认证的龙头将迎来利润率修复与估值重构的双重窗口。

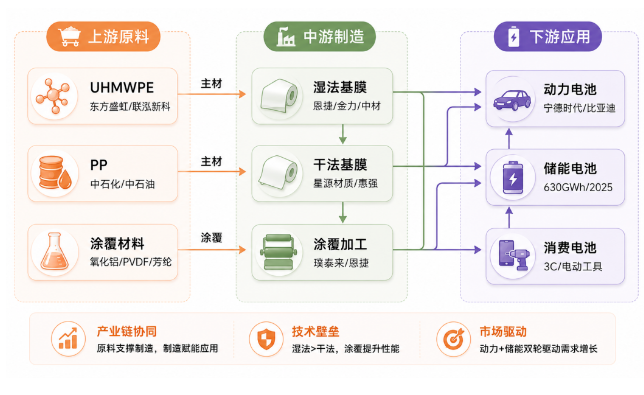

一、行业概览:隔膜——锂电池安全与性能的关键屏障1.1 隔膜的核心功能与产业定位隔膜是锂电池四大核心材料(正极、负极、电解液、隔膜)之一,承担隔离正负极、传导锂离子的双重功能。其性能直接决定电池的安全性、能量密度与循环寿命。

1.2 工艺路线:湿法主导,干法坚守细分市场

隔膜生产工艺分为湿法与干法两大路线。湿法以UHMWPE(超高分子量聚乙烯)为原料,通过萃取成孔,适合生产薄型高性能隔膜;干法以PP为原料,通过拉伸成孔,成本优势明显。

2025年隔膜结构重塑加速。湿法隔膜占比从2024年的78%跃升至82.6%,核心驱动有二:一是上半年价格战使湿法与干法基膜价差缩至0.15元/平以内,加速客户切换;二是储能领域314Ah大容量电芯占比超70%,对隔膜稳定性与一致性要求更高,推动湿法渗透率提升。

二、市场规模:出货量高增,供需拐点已至2.1 出货量:2025年同比劲增45%+2025年中国锂电池隔膜出货量达323亿平(GGII口径),同比增长45.4%;鑫椤锂电口径为345亿平,同比增长58.7%。不同统计口径的差异源于出货量统计范围,但高增趋势一致确认。

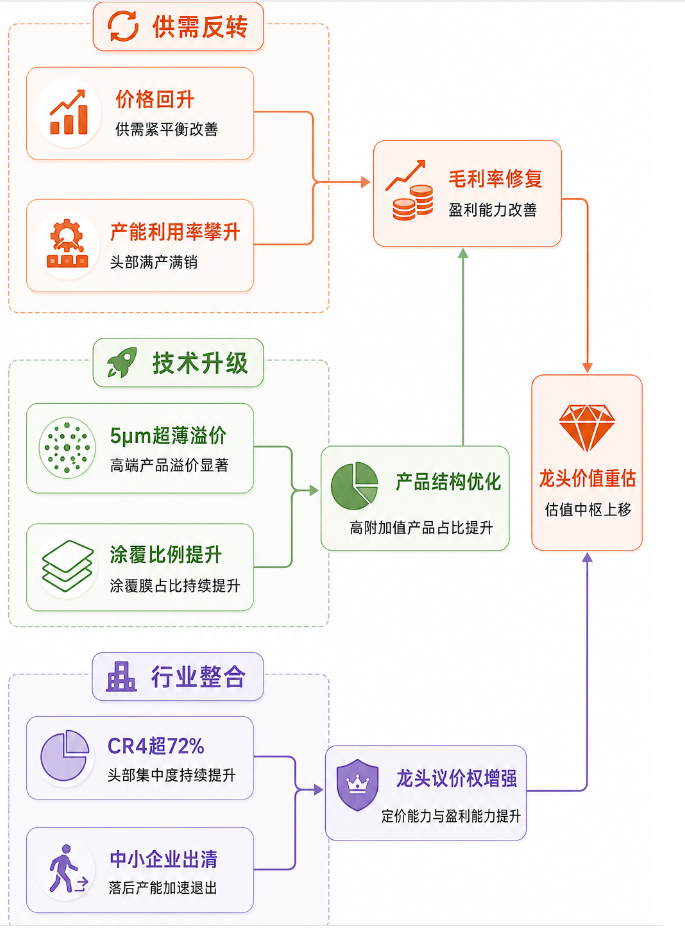

供需反转的核心逻辑:

2026年3月,行业开启新一轮涨价,部分客户提价幅度约10%,全年主流湿法隔膜价格预计同比回升10%-20%。GGII预测2026年锂电产业链核心产品价格上涨超10%。

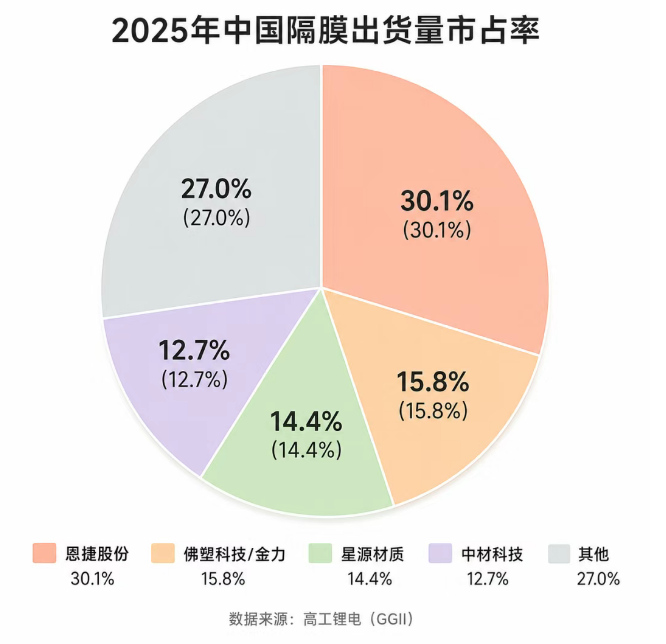

三、竞争格局:头部集中,CR4超72%3.1 总出货量排名

行业CR3约60%,CR4超72%,集中度持续提升。中小企业在技术、资金、客户认证三重壁垒下加速退出,2024年约30%干法产线停产,行业有效供给收缩。

3.2 湿法隔膜竞争格局(占比80.7%)其他湿法参与者:沧州明珠(已投产8.9亿平,在建湿法12亿平)、会通股份(年产17亿平湿法隔离膜项目推进中)、美联新材(3亿㎡湿法产能)。

3.3 干法隔膜竞争格局(占比17.6%)干法隔膜2025年需求边际改善:比亚迪第二代刀片电池、半固态电池电解质层需干法隔膜作为支撑骨架,单GWh隔膜用量较传统方案增加20%。

3.4 涂覆隔膜:璞泰来一家独大2025年全球新能源电池涂覆隔膜市场规模达310亿m²,湿法涂覆隔膜规模275亿m²。

璞泰来2025年基膜出货14.95亿平,同比大增160.5%,跻身行业第六。公司拟投资56亿元建设72亿平隔膜产能,基膜+涂覆双轮驱动市占率提升。2026年基膜出货预计20-22亿平,2027年有望达40-50亿平。

3.5 核心个股财务与产能对照

4.1 上游:UHMWPE——湿法隔膜核心原材料

UHMWPE(超高分子量聚乙烯)是湿法隔膜的主要原料,占隔膜生产成本的30%-40%。国内UHMWPE产能近年快速扩张,但仍存在高端牌号依赖进口的问题。

隔膜设备国产化率逐步提升,但高端宽幅产线(5.5m以上)仍以日本东芝、德国布鲁克纳为主,设备交付周期长达18-24个月,构成行业扩产的核心瓶颈。

4.3 下游:动力+储能双轮驱动动力电池:2026年全球动力电池需求预计达1453GWh,同比增长20%。800V高压平台放量、商用车电动化加速、出口持续扩张(2025年出口189.7GWh,+41.9%)构成结构性支撑。

储能电池:2025年中国储能电池出货630GWh,同比增长85%。2026年仅1-2月国内新型储能新增招标136.7GWh,同比+120.8%。储能电芯大容量化(314Ah占比超70%)对隔膜稳定性要求更高,推动湿法+涂覆渗透率提升。

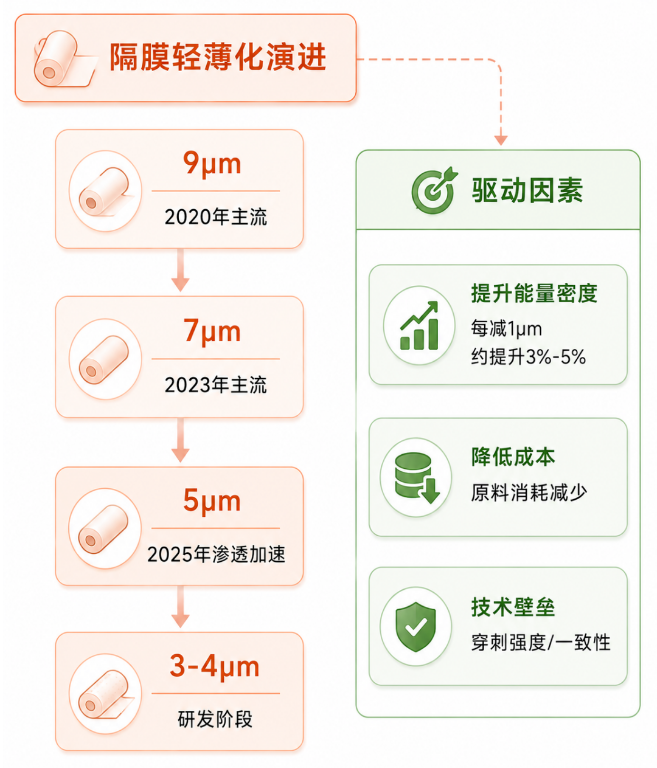

五、技术趋势:超薄化、涂覆化、固态适配5.1 超薄化:5μm成为新战场

5μm超薄湿法隔膜是当前高端竞争的焦点。金力新能源5μm高穿刺强度湿法隔膜市占率高达63%,中材科技5μm超薄基膜已实现量产。隔膜厚度每减少1μm,电池能量密度可提升约3%-5%,但同时对生产设备和工艺控制提出更高要求。

2026年4月报价显示,5μm湿法基膜均价1.41元/平,5μm涂覆(5+2μm)均价1.71元/平,较7μm产品享有显著溢价。

5.2 涂覆化:从可选到必选湿法隔膜涂覆比例已超80%。涂覆层的核心功能:提升热稳定性(降低热收缩率)、增强穿刺强度(抑制锂枝晶)、改善电解液浸润性。

泰和新材芳纶涂覆隔膜产业化项目2025年上半年启动投料试车,产品已进入多个固态电池厂商测试验证阶段,有望在动力、储能和3C领域推广。

5.3 固态电池适配:隔膜不会消失,而是进化半固态电池仍需隔膜作为支撑骨架,且单GWh隔膜用量较传统方案增加20%。全固态电池短期(5年内)难以规模化量产,隔膜需求不受实质冲击。

中材科技已完成半固态锂电池隔膜配方开发及上机试验。泰和新材芳纶涂覆隔膜产品具备良好电解液吸附能力,有利于提高半固态电池锂离子传导速率。

六、海外布局:中国隔膜走向全球中国隔膜占全球市场份额约43%,有望成为继负极、电解液之后第三个实现全面出口的锂电中游材料。

海外电池厂加速在东南亚布局产能,2026年底后海外市场隔膜将面临供不应求局面。中国龙头凭借技术、产能、成本三重优势,有望承接全球能源安全重构红利。

七、投资逻辑与核心标的7.1 投资逻辑

三重驱动共振:供需反转(价格回升+产能利用率提升→毛利率修复)、技术升级(5μm超薄溢价+涂覆比例提升→产品结构优化)、行业整合(集中度提升+中小企业出清→龙头议价权增强)。

7.2 核心标的矩阵

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。