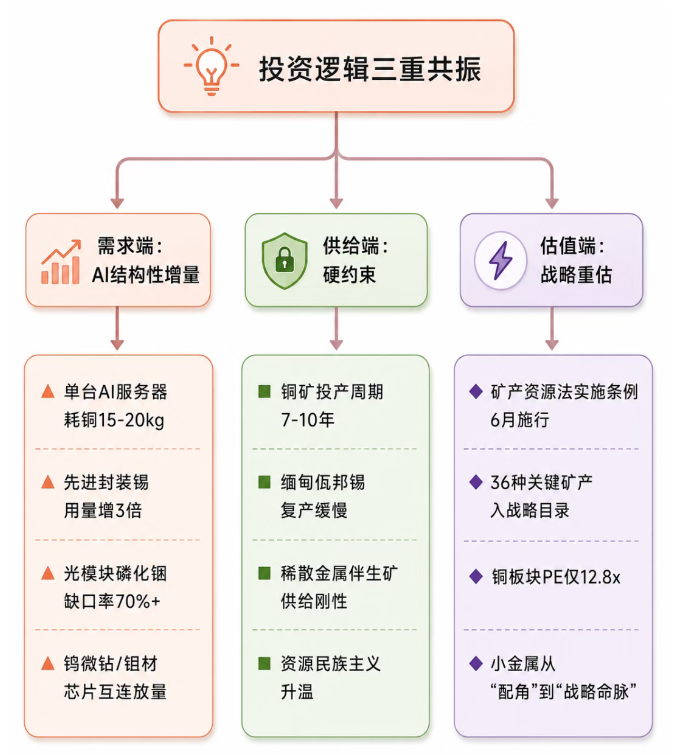

AI产业革命驱动算力基础设施投资爆发,铜、锡、铟、锗、镓、钨、钼、锑等有色金属从传统工业原材料跃升为支撑AI服务器、数据中心、高速光通信与先进芯片制造的"战略金属",定价逻辑正经历根本性重估。核心判断:(1)供给端"硬约束"——铜矿投产周期7-10年、锡矿主产区(缅甸、印尼)政策扰动、稀散金属伴生矿属性导致扩产极限;(2)需求端结构性增量——单台AI服务器耗铜15-20kg(传统3-5倍)、光模块磷化铟衬底缺口率达70%、先进封装锡焊料用量增3倍;(3)铜板块2026年PE仅12.8倍(中信证券),估值安全垫充足。2026H2预计延续"中枢震荡上移、波动加剧"格局。

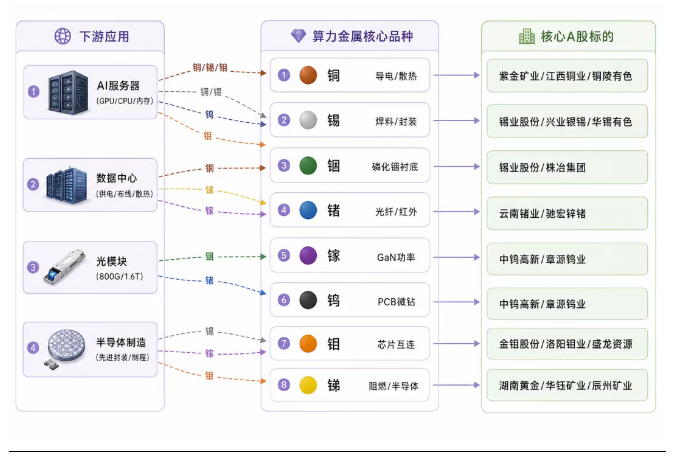

一、算力金属:定义与投资逻辑重构1.1 概念界定"算力金属"是伴随AI基础设施建设兴起的新概念,涵盖在AI服务器组装、数据中心电气布线、高速光通信模块及先进芯片封装制造中不可替代的关键有色金属。核心品种按功能分三类:

1.3 AI相关需求拉动定量测算

三、核心品种深度分析

3.1 铜:AI基础设施的"新石油"

算力逻辑:单台高端AI服务器耗铜15-20公斤(普通PC的3-4倍);兆瓦级智算中心仅基建布线耗铜近30吨。AI数据中心用铜量为传统数据中心的2-3倍。2026年AI相关领域新增铜需求预计超60万吨。全球铜矿投产周期7-10年,2026年缺口料达20-60万吨。

估值:铜板块2026年预测PE仅12.8倍(中信证券),历史低位。

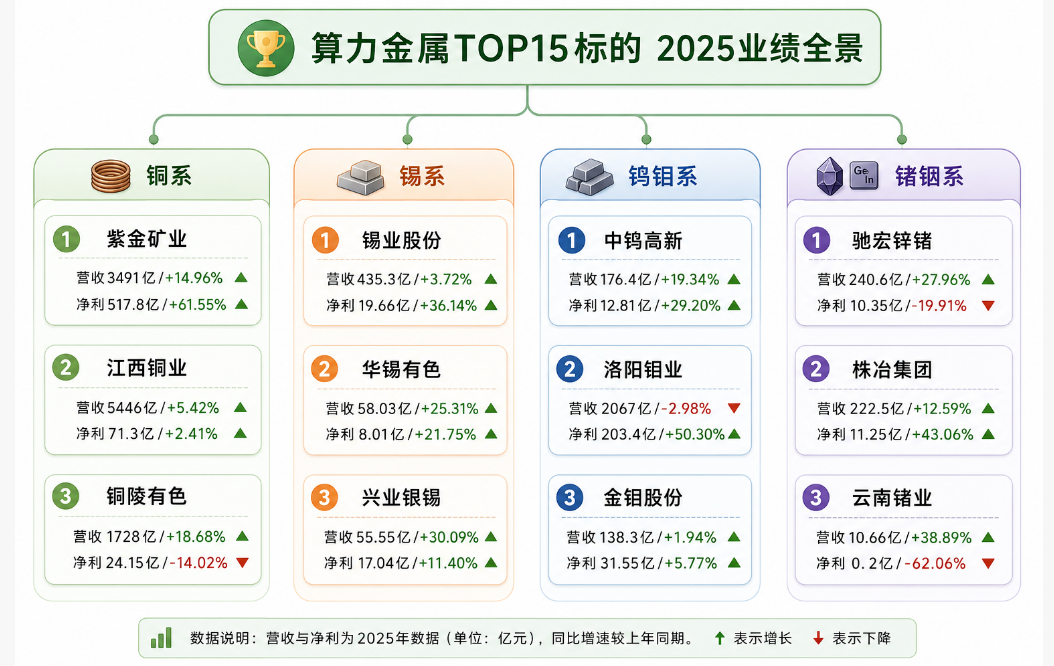

紫金矿业亮点:巨龙铜矿二期2026年1月投产,达产后年产铜30-35万吨。铜的金融属性与战略资产价值持续凸显。机构预计2026年铜价中枢上移。

江西铜业预期:机构一致预期2026年归母净利110-118亿元(+35-40%)。价格弹性显著:铜价每涨1000美元/吨,净利增10-15亿元。上饶5万吨锂电铜箔2026年满产增利5亿+。

3.2 锡:先进封装的"万能黏合剂"算力逻辑:65%以上锡消费来自焊料。Chiplet、HBM、CoWoS封装普及使单芯片用锡量提升3倍。英伟达高端机架单机耗锡约3.72-4.71公斤。2026年AI服务器+AI PC预计新增约6000吨锡需求。沪锡从2025年底30万元/吨涨至2026年约42万元(+40%)。

供给约束:缅甸佤邦矿区整顿致全球锡供应减少约10%,复产缓慢;印尼持续严格出口管控;全球锡显性库存处近10年低位。

锡业股份:以61.38万吨锡保有储量居全球首位。锡价每涨1万元/吨,利润弹性约2.5-3亿元。受益锡价上行+算力需求放量,2026Q1业绩高增确定性强。

华锡有色:锑锭营收同比增长23倍(基数低但增速惊人)。锑+铟+锡多金属综合回收优势凸显。2026Q1其他矿产毛利率跃升至67.86%(vs 2025 Q1的35.6%)。

3.3 钨:硬质合金与AI PCB微钻算力逻辑:AI服务器PCB板层数多、厚度大、硬度高,需直径0.1mm超细钨钢钻头。中钨高新金洲公司PCB钻针订单饱满,1.4亿支微钻扩产项目2026年3月达产。1.755亿元AI PCB超长径精密微型刀具扩产(6300万支/年产能,建设期3年)。

算力逻辑:钼价年内已涨三成,"以钼代钨"趋势显现。芯片制程向3D堆叠演进,传统钨互连在微缩制程遭遇物理瓶颈,钼因更低电阻率成为替代方案。三星电子已落地钼材料工艺,SK海力士积极推动。AI芯片散热材料正被钼铜合金替代。

算力逻辑:光纤级四氯化锗用于光纤预制棒(AI数据中心光互联需求拉动);红外光学用于军工、安防;太阳能锗晶片受益低轨卫星部署。锗价从2026年1月13600元/千克涨至5月22500元/千克(+65%)。

算力逻辑:铟价从2026年初约2800元/kg飙涨至约4950元/kg(+77%),创近10年新高。磷化铟是800G/1.6T高速光芯片不可替代的衬底材料。全球缺口率超70%(需求260-300万片 vs 产能60-75万片)。日本住友电工、美国AXT等垄断90%产能,国产化率极低。

算力逻辑:镓是氮化镓(GaN)功率器件核心原料。GaN功率器件市场2024年3.55亿美元→2030年约30亿美元(CAGR 42%)。数据中心电源管理(UPS/服务器PSU)驱动GaN需求爆发。中国对镓实施出口管制(2023年8月起),镓价涨幅约250%。株洲科能覆盖高纯镓/高纯铟,突破8N级量产技术。

3.8 锑:军工阻燃与战略储备算力逻辑:锑用于阻燃剂(数据中心消防安全)、合金、半导体。中国锑开采量占全球近半壁江山,2024年起实施出口管制。锑在军事装备制造中起关键作用,美国对华锑依赖度高。华锡有色锑锭营收同比增长23倍。

四、上市公司财务数据汇总

核心逻辑:

资源禀赋限制:全球铜矿品位持续下滑(智利平均品位从1990s的1.2%降至当前约0.6%),新矿发现量明显下降。过去十年全球铜矿资本开支持续低迷,新项目从勘探到投产需7-10年。

伴生矿供给刚性:铟、锗、镓三种小金属属于锌/铅/煤开采中的伴生资源,独立产能不存在。需求量增长再快,也无法通过单独建矿扩产,供给弹性之低在有色金属中罕见。

政策面收紧:印尼限制原矿出口、智利提高资源税率、中国对镓锗锑实施出口管制(2023年起至2024年升级)。2026年6月15日,《矿产资源法实施条例》正式施行,36种关键矿产列入国家级战略性矿产资源目录。

技术替代短期难兑现:磷化铟在800G/1.6T光模块领域性能不可替代;锡焊料在先进封装中尚无等价替代方案;"以钼代钨"处于验证初期,大规模普及需3-5年。

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。