【会议概要】1、行业判断SOFC成为AI数据中心主力电源的趋势明显,行业增速快且弹性大,已进入爆发期。2、需求与供给需求端因AI数据中心缺电问题加剧,供给端国内外厂商扩产加速,行业竞争格局多元化3、成本与平价SOFC初始成本高但持续降本,预计2028年与燃机平价,优势将进一步显现。4、投资主线关注涨价、供应链通胀及高价值量环节,标的选择聚焦弹性与长期增长潜力。5、重点标的振华股份、春晖智控、京泉华、德昌电机控股为核心标的,各具独特投资逻辑与增长点。本次会议由天风证券研究所组织,主题聚焦于SOFC (固体氧化物燃料电池) 在A数据中心缺电背景下的投资机会。会议核心观点认为,SOFC是当前缺电板块中增速最快、弹性最大的方向,业已迈过从0到1的阶段,未来有望成为A数据中心的主力电源,相关供应链标的具备显著投资价值。

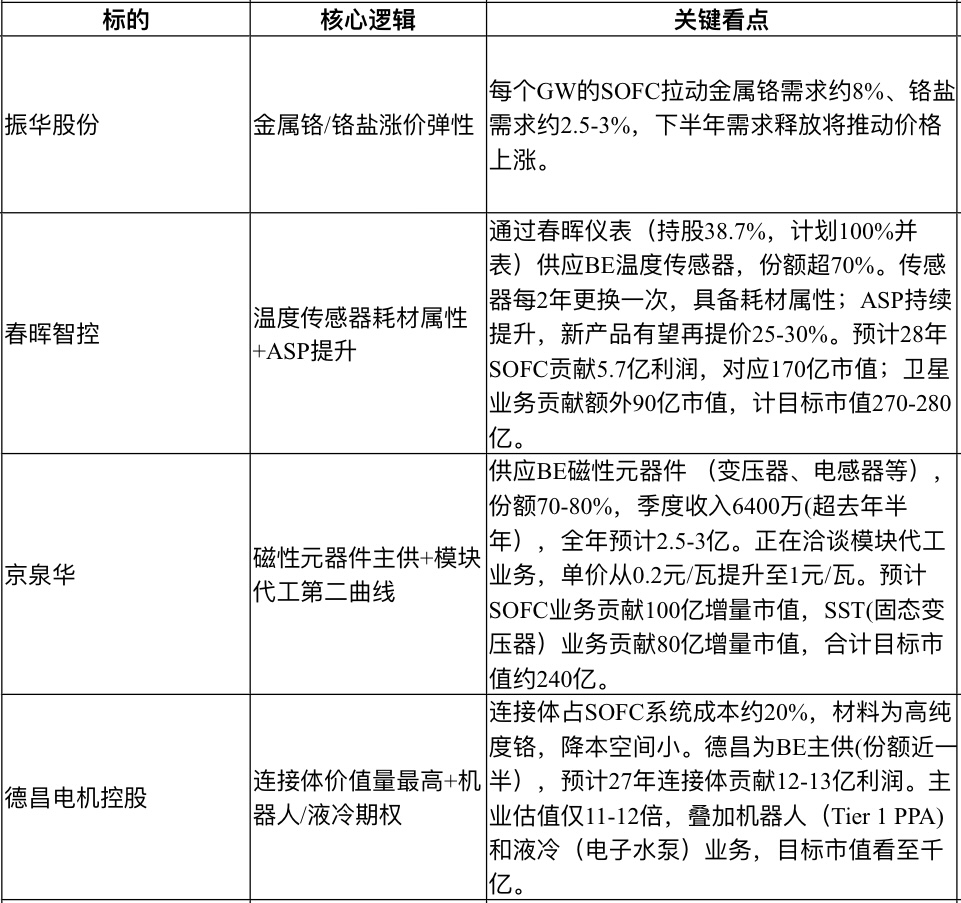

【会议总结】一、核心行业判断与投资逻辑1. 当前是Al行情百花齐放阶段:5月1日至6月20日为业绩真空期,市场核心驱动力从短期业绩转向边际变化与长期空间。在此阶段,应聚焦Al核心赛道,重点关注有长期逻辑和边际变化的品种,包括SOFC等新技术方向。2. SOFC产业进入爆发期:需求端:A数据中心缺电问题日益严重,燃机产能已锁至2030年,SOFC作为补充电源甚至主力电源的需求迫切。海外龙头BloomEnergy(BE)股价创新高,新签订单爆发式增长,一季度新签订单量 (100GW)接近去年全年水平。供给端:BE产能规划从2GW向5GW扩张,国内潍柴、上汽、雄韬等厂商也在积极护产,行业玩家从BE一家独大走向百花齐放。成本端:SOFC初始投资成本(约3000美元/千瓦)高于燃机(约2000美元/千瓦),但每年保持两位数降幅,预计2028年前后有望实现与燃机平价。届时,SOFC在功率跟踪、直流供电适配性等方面的优势将使其全面替代燃机。3.投资主线:涨价环节:SOFC拉动金属铬、铬盐需求,相关标的如振华股份受益于价格弹性。供应链通胀环节:具备耗材属性或ASP持续提升的零部件供应商,如春晖智控(温度传感器)、金泉华(磁性元器件)。高价值量环节:连接体占SOFC系统成本约20%,价值量最高,相关标的如德昌电机控股。二、重点标的分析

•中期(下半年):SOFC需求释放,金属铬、铬盐价格有望上涨,带动振华股份等标的弹性。

长期(2028年):SOFC实现与燃机平价,打开更大市场空间,供应链标的将迎来业绩与估值双升。

每日精选最新的重点行业研究纪要,欢迎各位老师动动发财的小手转发、点赞和收藏!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。