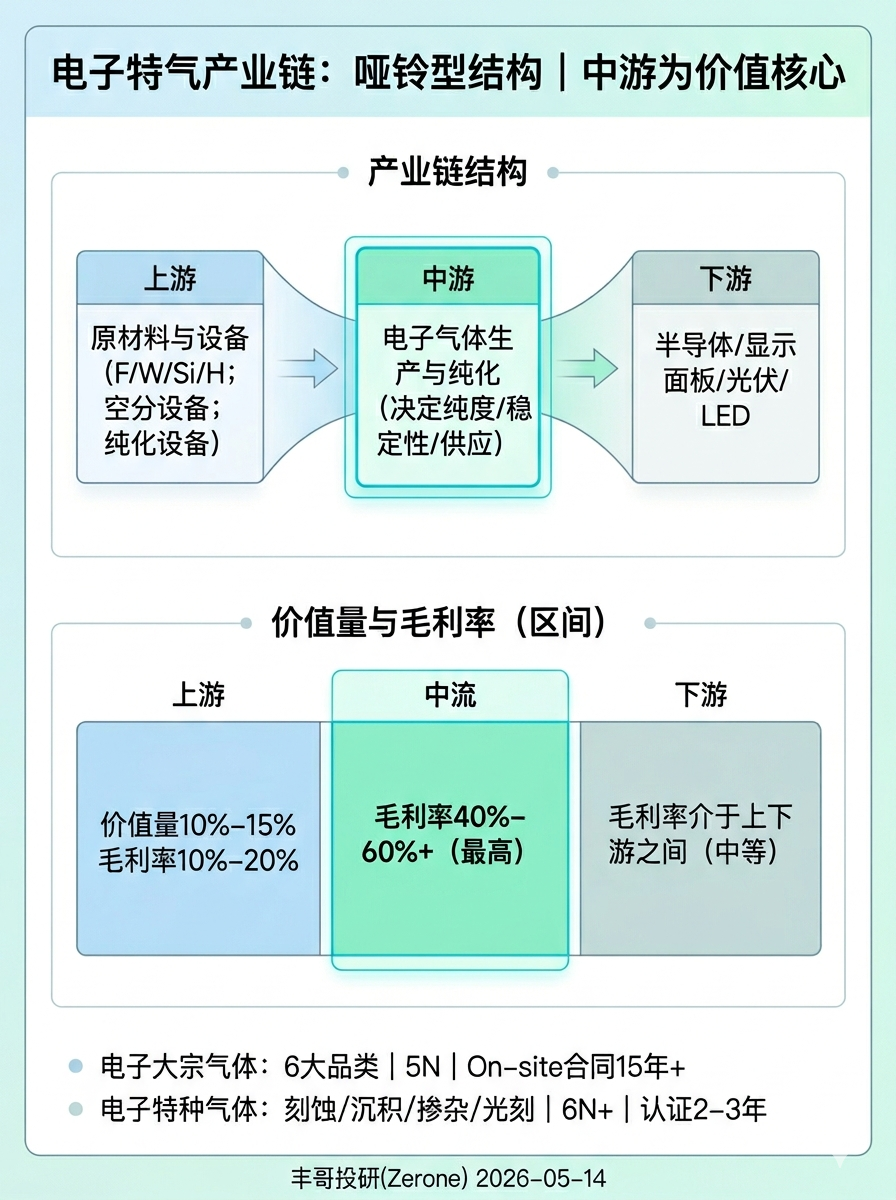

一、电子特气产业链全景解析1.1 产业链结构与价值分布

电子特气产业链呈现典型的 “哑铃型” 结构,上游为原材料与设备供应商,中游为电子气体生产与纯化环节,下游为半导体及电子应用领域。整个产业链中,中游生产制造环节占据核心地位,直接决定了电子气体的纯度、稳定性及供应能力,是价值创造的关键环节。

从价值分布来看,上游原材料与设备环节价值量约占 10%-15%,毛利率相对较低,约为 10%-20%。中游生产制造环节由于技术壁垒高、产品附加值大,毛利率可达 40%-60% 甚至更高,是整条产业链中最具价值的环节。下游应用环节虽然需求量大,但由于竞争激烈,毛利率水平介于上下游之间。

1.2 上游原材料供应体系电子特气上游原材料供应体系主要包括基础化工原料和核心设备两大类。基础化工原料方面,氟、钨、硅、氢等是电子气体合成的基础原料,如三氟化氮(NF₃)的原料为氟气(F₂)与氨气(NH₃),六氟化钨(WF₆)的原料为钨粉(W)与氟气(F₂)。国内主要供应商包括巨化股份(600160.SH),作为氟化工龙头提供氟气等原料;中核集团提供钨粉等金属材料。

稀有气体是电子大宗气体的核心品类,包括氦气(He)、氖气(Ne)、氩气(Ar)等,主要用于半导体制造的保护气、环境气。国内主要供应商包括杭氧股份(002430.SZ),作为空分设备龙头副产稀有气体;广钢气体(688548.SH)作为电子大宗气体供应商,拥有稀有气体提纯能力。

核心设备方面,空分设备用于将空气分离为氧、氮、氩等大宗气体,是电子气体生产的基础设备。国内龙头为杭氧股份(空分设备市占率第一,2024 年空分设备营收 45.25 亿元)和福斯达(603173.SH),后者专注深冷技术,空分设备用于电子特气分离。纯化设备用于将原料气体提纯至电子级(5N 及以上),核心是气体纯化器(如分子筛、膜分离设备),国内主要供应商包括中船重工 718 所(特种气体纯化设备龙头)和正帆科技(688596.SH),后者为电子气体纯化系统供应商。

1.3 中游生产制造环节中游生产制造环节是电子特气产业链的核心,分为电子大宗气体与电子特种气体两大类。电子大宗气体包括氮(N₂)、氦(He)、氧(O₂)、氩(Ar)、氢(H₂)、二氧化碳(CO₂)六大品类,主要用于半导体制造的环境气、保护气、运载气。其特点是用量大、纯度要求相对较低(5N 级),商业模式以长期现场制气(On-site)为主,客户粘性强(合同期 15 年以上)。

国内电子大宗气体主要企业包括广钢气体(688548.SH),作为电子大宗气体龙头,产品涵盖六大品类,拥有 ppb 级气体制备技术,2025 年营收 24.24 亿元,同比增长 15.26%;杭氧股份(002430.SZ)为空分设备与电子大宗气体双龙头,副产稀有气体;金宏气体(688106.SH)为民营工业气体龙头,电子大宗气体占比 38.53%,毛利率 31.26%,2025 年营收 18.72 亿元。

电子特种气体是产业链的高附加值环节,技术壁垒更高,包括刻蚀气体(如三氟化氮 NF₃、六氟化钨 WF₆)、沉积气体(如硅烷 SiH₄、磷烷 PH₃)、掺杂气体(如砷烷 AsH₃)、光刻气体(如氖气 Ne、氩气 Ar)等,主要用于半导体制造的刻蚀、沉积、掺杂、光刻等核心工艺。其特点是技术密集度高(6N 级以上纯度)、品种多(半导体领域超 110 种)、客户认证周期长(2-3 年)。

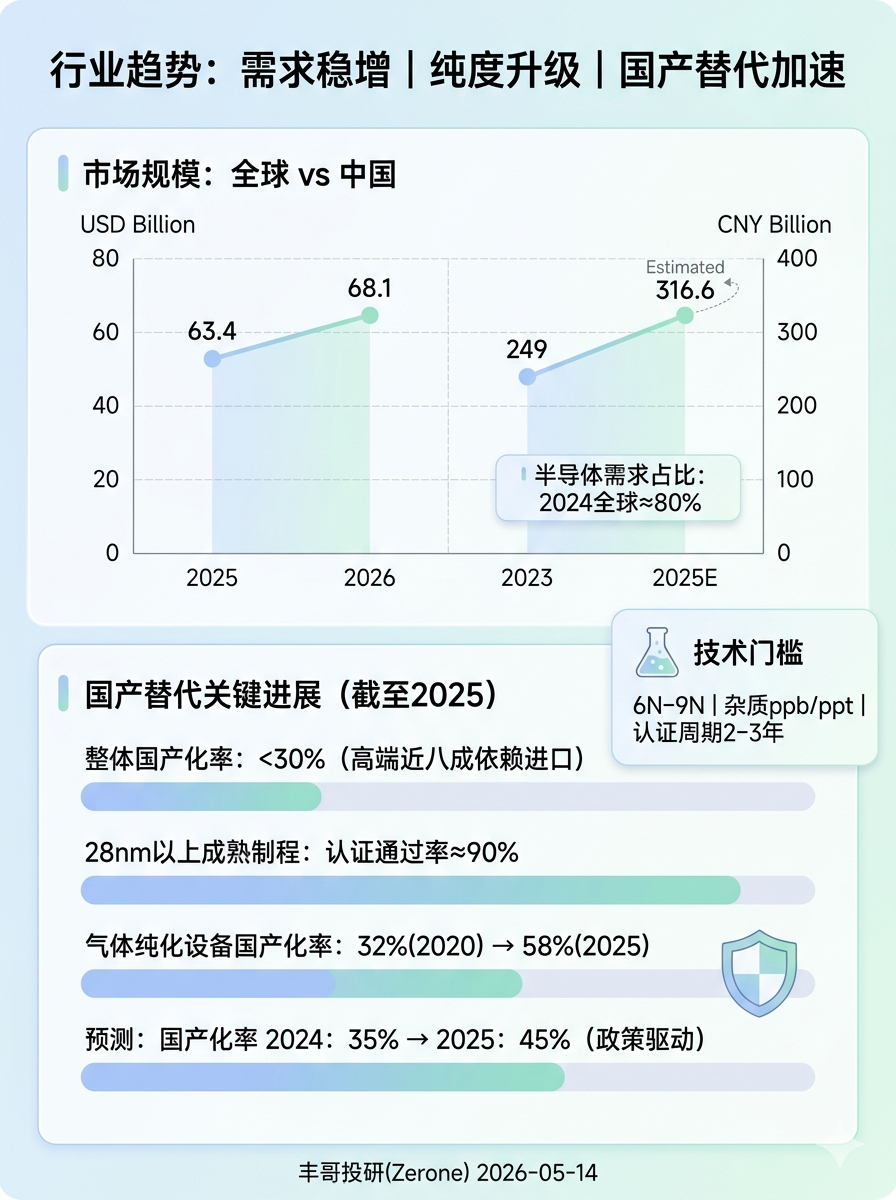

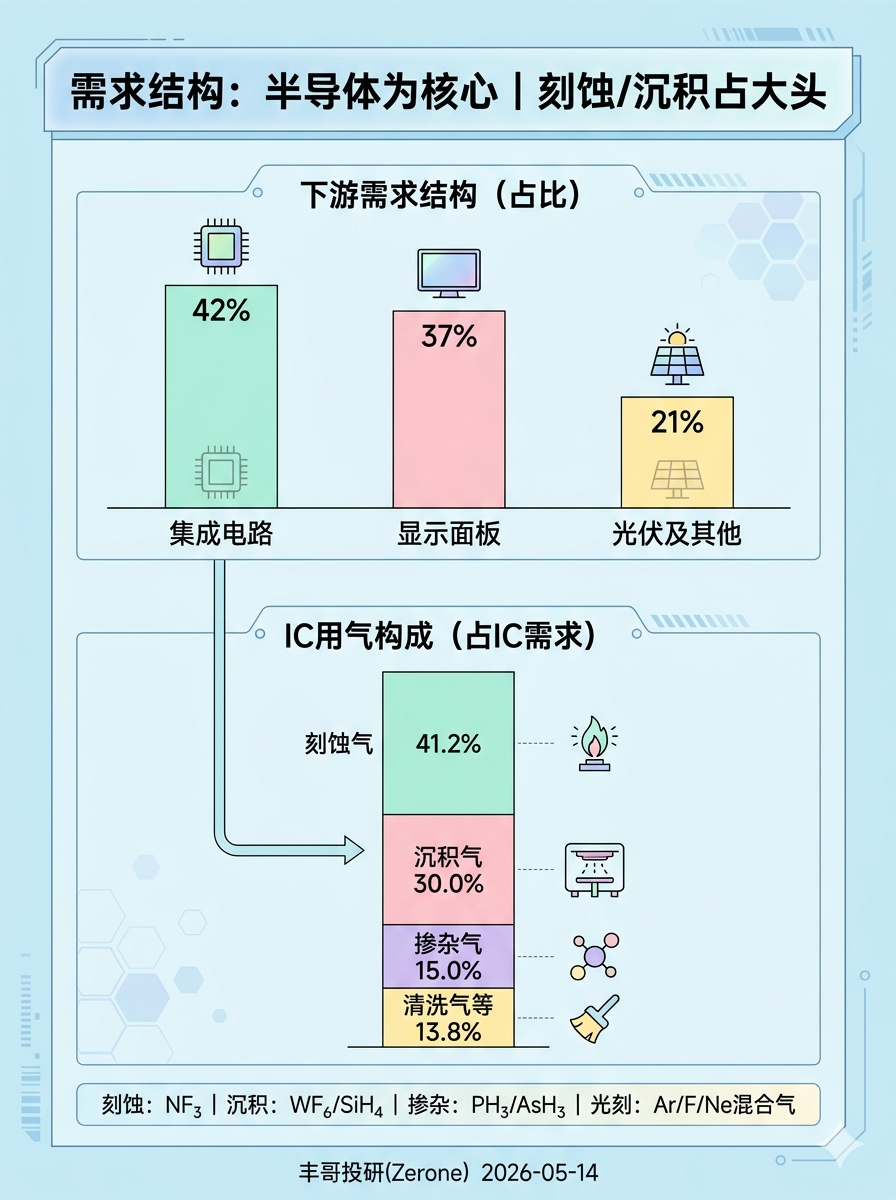

1.4 下游应用领域分析下游应用领域是电子特气的需求端,主要包括半导体(集成电路、显示面板)、光伏、LED 等领域,其中半导体是电子气体的最大需求市场,占 2024 年全球电子特气需求的 80%。

在半导体领域,集成电路(IC)是最主要的应用场景,电子气体用于晶圆制造的刻蚀、沉积、掺杂、光刻等核心工艺。如三氟化氮用于刻蚀硅片,六氟化钨用于沉积钨薄膜,磷烷用于掺杂 N 型半导体。国内主要客户包括中芯国际(688981.SH)、长江存储(未上市)、长鑫存储(未上市)、台积电(TSM.NYSE)(南京厂)。显示面板领域,电子气体用于 LCD/OLED 的沉积与刻蚀,如硅烷用于沉积非晶硅薄膜,氩气用于刻蚀 ITO 电极,国内主要客户包括京东方(000725.SZ)、华星光电(未上市)、LG Display(LPL.NYSE)(广州厂)。

光伏领域中,电子气体用于光伏电池的沉积工艺,如硅烷用于沉积多晶硅薄膜,氨气用于沉积氮化硅薄膜,国内主要客户包括隆基绿能(601012.SH)、通威股份(600438.SH)、晶科能源(JKS.NYSE)。LED 领域中,电子气体用于 LED 外延片的生长,如砷烷用于生长砷化镓外延片,磷烷用于生长磷化铟外延片,国内主要客户包括三安光电(600703.SH)、华灿光电(300323.SZ)。

从需求结构来看,集成电路占电子特气整体需求的 42%,其中刻蚀气占 41.2%、沉积气占 30%、掺杂气占 15%、清洗气等占 13.8%。显示面板占比约 37%,光伏及其他领域占比约 21%。

二、A 股电子特气核心供应商分析

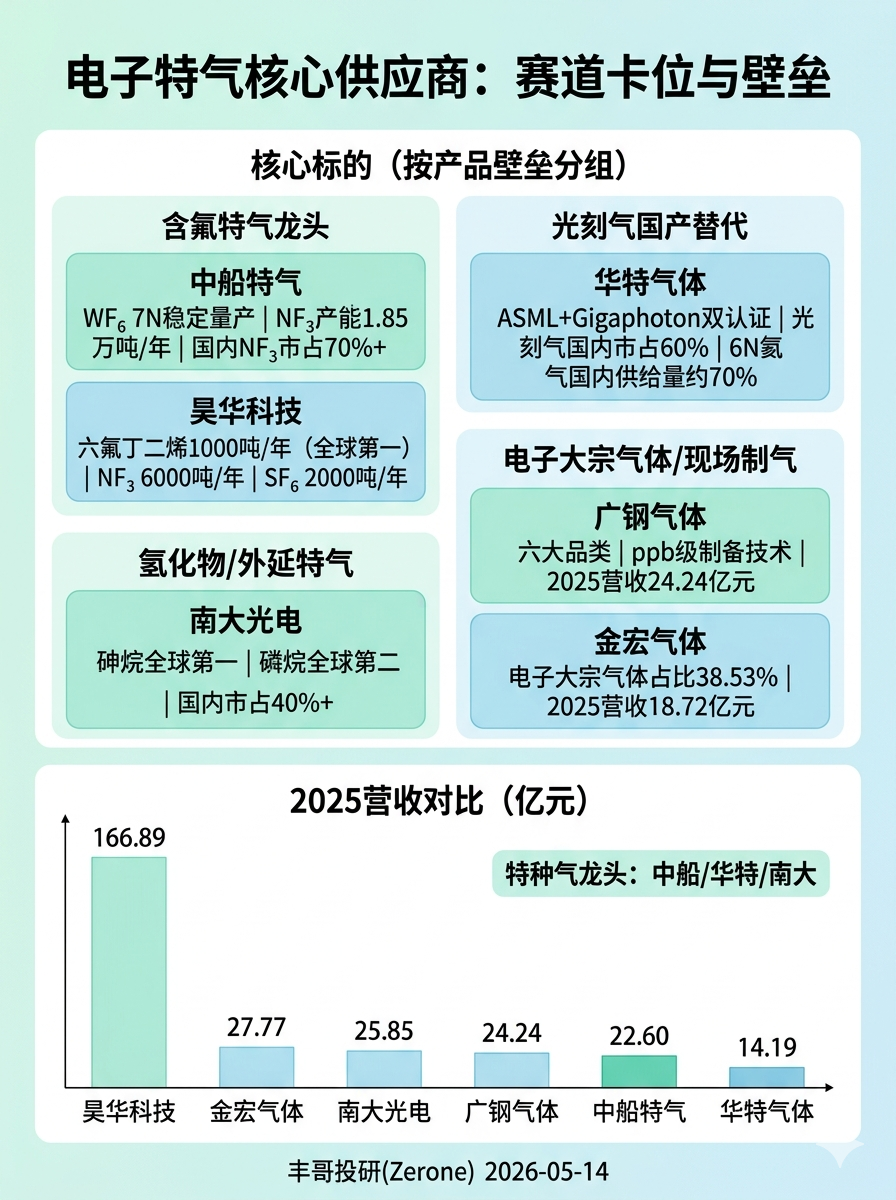

2.1 中船特气(688146)- 全球含氟特气领导者

中船特气作为中国电子特气产能规模第一的央企巨头,在全球含氟特气领域占据领导地位。公司国内电子特气市场份额第一,全球第九,集成电路领域收入占比超 61%。

技术壁垒方面,中船特气是全球唯一实现 7N 级(99.99999%)六氟化钨稳定量产并批量供货的企业,杂质控制达 ppt 级,直接供货台积电 3nm/2nm 产线,国内同行落后 2-3 年。在三氟化氮产品上,公司拥有 6N + 纯度产品,全球第一产能(1.85 万吨 / 年),国内市占率 70%+,全球市占率 18%+,覆盖先进制程清洗 / 刻蚀。

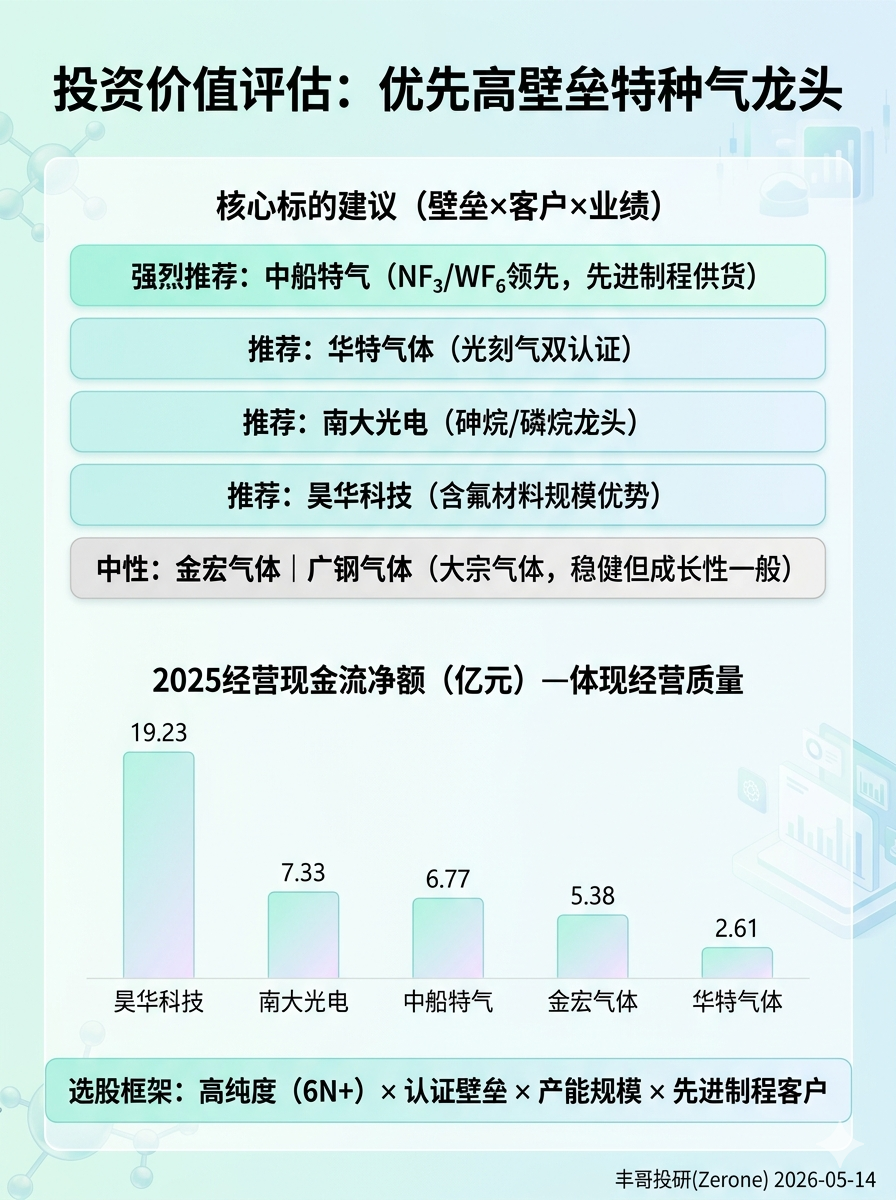

从财务表现来看,中船特气 2025 年实现营业总收入 22.6 亿元,同比增长 15.88%;归母净利润 3.46 亿元,同比增长 12.43%;扣非净利润 2.38 亿元,同比增长 15.25%;经营活动产生的现金流量净额为 6.77 亿元,同比增长 9.04%。公司基本每股收益为 0.65 元,加权平均净资产收益率为 6.07%。

中船特气的核心竞争优势在于其央企背景带来的资源优势、技术积累深厚以及在高端产品上的绝对领先地位。公司已建有三氟化氮产能 18500 吨、六氟化钨产能 2000 吨,位居国内、世界前列,超高纯三氟化氮等产品已稳定供应至境外集成电路 3nm 先进制程,并在 2nm 先进制程领域开展测试验证。

2.2 华特气体(688268)- 光刻气国产替代龙头华特气体作为国内电子特种气体绝对龙头,是国内唯一同时通过 ASML 与 Gigaphoton 双认证的气体企业,在光刻气领域具有绝对优势地位。公司光刻气国内市占率 60%,6N 半导体氦气国产供应量约 70%。

技术壁垒方面,华特气体是全球仅 4 家、国内唯一同时通过 ASML(荷兰光刻机)+GIGAPHOTON(日本光源)双认证的气体企业,覆盖 Ar/F/Ne、Kr/Ne 等 4 种核心光刻混合气。公司 20 + 产品进入 14nm,13 + 进入 7nm,2 个进入 5nm 先进制程,光刻气纳入光刻机官方推荐供应商名录。在半导体氦气方面,公司 6N 级产品通过 ASML 认证,国内市占率 70%,是长江存储、中芯国际核心供应商。

财务表现方面,华特气体 2025 年实现营业总收入 14.19 亿元,同比增长 1.70%;归母净利润 1.35 亿元,同比下降 26.75%;扣非净利润 1.22 亿元,同比下降 30.14%;经营活动产生的现金流量净额为 2.61 亿元,同比下降 11.14%。公司基本每股收益为 1.13 元,加权平均净资产收益率为 6.81%。2025 年公司毛利率为 30.87%,同比下降 1.02 个百分点;净利率为 9.05%,较上年同期下降 4.12 个百分点。

华特气体的核心竞争优势在于其在光刻气领域的技术垄断地位、广泛的客户覆盖以及持续的技术创新能力。公司已实现 50 余种产品的进口替代,客户覆盖国内 90% 以上 8 寸及 12 寸晶圆厂,并成功进入台积电、三星、英特尔等国际大厂供应链。

2.3 金宏气体(688106)- 民营工业气体龙头金宏气体作为民营工业气体龙头,在电子特气领域占据重要地位。公司电子大宗气体占比 38.53%,毛利率 31.26%,2025 年营收 18.72 亿元。

从财务表现来看,金宏气体 2025 年实现营业总收入 27.77 亿元,同比增长 9.95%;归母净利润 1.32 亿元,同比下降 34.44%;扣非净利润 1.16 亿元,同比下降 38.55%;经营活动产生的现金流量净额为 5.38 亿元,同比下降 7.21%。公司基本每股收益为 0.28 元,加权平均净资产收益率为 3.88%。

金宏气体的核心竞争优势在于其完整的产品体系、灵活的经营机制以及在特种气体领域的技术积累。2025 年公司特种气体全年营收 8.91 亿元,在已实现超纯氨、高纯氧化亚氮、电子级正硅酸乙酯等产品进口替代的基础上,全面推动全氟丁二烯、一氟甲烷等新产品的试生产进程,全年新增导入 20 余家半导体客户,覆盖基材、设备、制造、封装等全产业链环节。

2.4 南大光电(300346)- 外延特气龙头南大光电在电子特气领域占据重要地位,是全球砷烷第一、磷烷第二的供应商,打破了 30 年的国际垄断。公司磷烷、砷烷国内市占率超 40%,光芯片企业几乎全覆盖。

从市场地位来看,南大光电的三氟化氮全球市占率达 25%-30%,位列第二(仅次于 SK Materials),国内市占率 35%,连续 8 年保持第一。公司磷烷、砷烷产品纯度达 6N-6.5N,为国内第一大供应商;三氟化氮国内市占率超 30%,产品进入中芯国际、华虹等产线。

财务表现方面,南大光电 2025 年实现营业总收入 25.85 亿元,同比增长 9.93%;归母净利润 3.20 亿元,同比增长 18.00%;扣非净利润 2.54 亿元,同比增长 31.49%;经营活动产生的现金流量净额为 7.33 亿元,同比增长 16.76%。公司基本每股收益 0.46 元,加权平均净资产收益率为 8.04%。2025 年公司毛利率为 39.62%,同比下降 1.54 个百分点;净利率为 15.61%,较上年同期下降 0.20 个百分点。

南大光电的核心竞争优势在于其在氢化物特气领域的技术领先地位、稳定的客户关系以及持续的产能扩张。公司乌兰察布三氟化氮项目已建成六个车间、设计产能 5400 吨,同时在建年产 2000 吨高纯电子级三氟化氮扩产项目,着力将纯度提升至 5.5N 级别,推动产品向全球高端半导体市场转型。

2.5 昊华科技(600378)- 高端氟材料龙头昊华科技在电子特气领域占据重要地位,特别是在含氟特气方面具有显著优势。公司六氟丁二烯产能 1000 吨 / 年,全球第一;三氟化氮产能 6000 吨 / 年,市场份额全国前三;四氟化碳产能 1000 吨 / 年,市场份额全国前三;六氟化硫产能 2000 吨 / 年,4000 吨 / 年六氟化硫扩建装置报告期内部分建成,是目前国内最大的电子级六氟化硫供应商。

从财务表现来看,昊华科技 2025 年实现营业总收入 166.89 亿元,同比增长 19.49%;归母净利润 14.44 亿元,同比增长 37.07%;扣非净利润 14.31 亿元,同比增长 121.61%;经营活动产生的现金流量净额为 19.23 亿元,同比增长 160.57%。公司基本每股收益 1.12 元,加权平均净资产收益率为 8.19%。

昊华科技 2025 年电子化学品实现营收 11.38 亿元,同比增长 23.89%,主导产品销量同比增长 28.69%,毛利同比增长 10.23%。公司正在西南地区新建 6000 吨 / 年三氟化氮装置,一期 3000 吨报告期内已经投产,投产放量后将进一步巩固公司在电子特气行业的市场地位。

昊华科技的核心竞争优势在于其在含氟特气领域的规模优势、技术积累以及多业务协同效应。公司作为国内技术领先企业,六氟丁二烯产能全球第一,三氟化氮和四氟化碳市场份额全国前三,将充分受益于国产替代进程。

2.6 其他重要供应商除上述核心企业外,A 股电子特气产业链还包括广钢气体(688548)、和远气体(002971)、凯美特气(002549)等重要供应商。

广钢气体作为电子大宗气体龙头,产品涵盖氮、氦、氧、氩、氢、二氧化碳六大品类,拥有 ppb 级气体制备技术。2025 年公司实现营业总收入 24.24 亿元,同比增长 15.26%;归母净利润 2.86 亿元,同比增长 15.21%;扣非净利润 2.57 亿元,同比增长 12.16%。公司基本每股收益为 0.22 元,加权平均净资产收益率为 4.83%。

和远气体专注于各类工业气体的研发、生产、销售和服务,2025 年实现营业总收入 16.64 亿元,同比增长 8.55%;归母净利润 6033.07 万元,同比下降 17.47%;扣非净利润 4356.92 万元,同比下降 35.61%。公司基本每股收益 0.29 元,加权平均净资产收益率为 3.42%。

凯美特气主要从事气体分离及纯化业务,2025 年实现营业总收入 6.27 亿元,同比增长 6.57%;归母净利润 6855.57 万元,同比扭亏为盈;扣非净利润 5368.49 万元,同比扭亏为盈。公司基本每股收益为 0.0986 元,加权平均净资产收益率为 3.38%。

三、产业链发展趋势与投资价值判断

3.1 市场规模与增长前景

全球电子特气市场正迎来稳步增长期。根据 TECHCET 数据,2025 年全球电子特气市场规模约 63.4 亿美元,同比增长 5.0%,预计 2026 年全球半导体电子气体营收将达 68.1 亿美元。中国市场表现尤为亮眼,2025 年电子特气市场规模预计达 316.6 亿元,从 2018 年到 2025 年的复合增长率高达 12.76%,增速远超全球平均水平。

从细分市场来看,2025 年全球电子特种气体市场规模约 45.3 亿美元,同比增长 5.2%,而电子大宗气体则增长 3.8%。中国市场方面,2023 年中国电子特气市场规模约为 249 亿元人民币,预计到 2025 年将增长至 279 亿元,年复合增长率约 6%。

下游需求的持续增长是推动市场扩张的核心动力。晶圆制造工艺从成熟节点向先进制程迭代,晶体管结构从平面向 3D 立体化演进,单位晶圆对电子气体的消耗需求大幅增长,叠加晶圆厂不断扩产,电子气体市场有望迎来超预期的非线性扩张。

3.2 技术发展趋势电子特气技术发展呈现出纯度要求不断提升、产品种类日益丰富、应用领域持续拓展的特点。在纯度要求方面,高端电子特气要求 6N-9N 超高纯度,杂质管控至 ppb 级别,合成、纯化、检测全链条技术难度极高,高端品类全球仅 1-2 家企业掌握核心工艺,技术壁垒难以短期突破。

随着芯片制程向 2nm、1nm 演进,气体纯度要求将达到十个九以上,金属杂质要降到零点零一个 ppm 以下。在产品种类方面,常用的电子特种气体有 100 多种,其中在集成电路制造中的硅片制造、氧化、光刻、气相沉积、蚀刻、离子注入等核心工艺环节中,需要的特种气体种类超过 50 种。

在应用领域拓展方面,电子特气正从传统的半导体制造向显示面板、光伏、LED、新能源汽车等领域广泛应用。特别是在新型显示技术(如 OLED 和 Micro-LED)、5G 通信、人工智能等新兴领域,对高纯度、特殊性能电子特种气体的需求不断增加。

3.3 国产替代进程国产替代是电子特气行业最重要的发展趋势之一。截至 2025 年,国内电子特气整体国产化率仍不足 30%,尤其在高端半导体制造领域,近八成依赖进口。然而,国产化进程正在加速推进,在 28nm 以上成熟制程领域,国产电子特气的认证通过率已达 90%;气体纯化设备国产化率从 2020 年的 32% 提升至 2025 年的 58%。

部分国产产品已进入台积电、三星等国际大厂供应链。中船特气的三氟化氮纯度达 99.9999%(6N 级),进入台积电、美光等全球头部晶圆厂供应链;华特气体的光刻气通过 ASML 认证,打破海外垄断。

政策支持是推动国产替代的重要因素。受益于半导体产业链自主可控政策(如国家大基金二期投资),电子特气国产化率将从 2024 年的 35% 提升至 2025 年的 45%(预测)。在地缘政治不确定性加剧的背景下,为国内晶圆厂提供了稳定可控的 “生命线” 材料保障,让国产芯片从 “能造出来” 到 “稳定造出来” 迈出了关键一步。

3.4 投资价值综合评估

基于对电子特气产业链的全面分析,我们对 A 股核心供应商进行投资价值综合评估:

中船特气(688146):投资评级为 “强烈推荐”。公司作为全球含氟特气领导者,在三氟化氮和六氟化钨领域具有绝对领先地位,技术壁垒极高,客户粘性强。2025 年业绩稳健增长,财务状况良好,受益于先进制程需求增长和国产替代加速,具有极高的投资价值。

华特气体(688268):投资评级为 “推荐”。公司在光刻气领域具有垄断地位,是国内唯一通过 ASML 双认证的企业,技术壁垒高。虽然 2025 年业绩承压,但随着新产品放量和市场需求恢复,预计 2026 年业绩将迎来拐点。

南大光电(300346):投资评级为 “推荐”。公司在氢化物特气领域技术领先,三氟化氮和磷烷、砷烷市场地位稳固。2025 年业绩增长强劲,财务指标优异,受益于产能扩张和国产替代,具有良好的成长性。

昊华科技(600378):投资评级为 “推荐”。公司在含氟特气领域规模优势明显,六氟丁二烯产能全球第一。2025 年业绩大幅增长,电子化学品业务表现突出,多业务协同效应显著。

金宏气体(688106):投资评级为 “中性”。公司作为民营龙头,产品体系完整,但 2025 年业绩下滑明显,盈利能力有待提升。建议关注其特种气体新产品进展和客户拓展情况。

广钢气体(688548):投资评级为 “中性”。公司在电子大宗气体领域具有优势,业绩稳定增长,但毛利率相对较低,成长性有限。

总体而言,电子特气行业正处于快速发展期,国产替代空间巨大,技术壁垒高、市场地位强的龙头企业具有显著的投资价值。建议重点关注中船特气、华特气体、南大光电、昊华科技等核心标的,把握行业发展机遇。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。