7月13日晚间,PCB产业链多家龙头集中发布中报业绩预告,业绩普遍超预期,板块7月14日掀起涨停潮!这轮行情到底能持续多久?核心受益标的有哪些?看完这篇你就懂了。

一、事件回顾:中报业绩全面开花,板块集体爆发

2026年7月13日晚间,PCB产业链多家核心公司集中发布2026年半年度业绩预告,整体呈现高增长态势,多数标的业绩超市场预期。

7月14日,PCB板块成为A股科技赛道中领涨方向,多只龙头股午后集体冲高,板块掀起涨停潮。南亚新材涨超18%,铜冠铜箔涨逾12%,东山精密、沪电股份、生益科技等股涨停。

已披露的15家PCB产业链公司中,11家为“预增”类型,预增公司预告净利润同比增长下限算术平均值约为269.35%,上限算术平均值约为342.01%。

二、核心标的业绩拆解:谁在领跑?

PCB制造环节

沪电股份业绩略超预期,市场预期在15-16亿,实际中值16.7亿。公司受益于高速交换机、AI服务器等结构性需求,泰国子公司已于第二季度实现单季扭亏为盈。

深南电路同样略超预期,市场预期12-13亿,实际中值13.5亿。公司把握存储市场及算力升级机遇,广州工厂产能持续释放。

覆铜板(CCL)环节

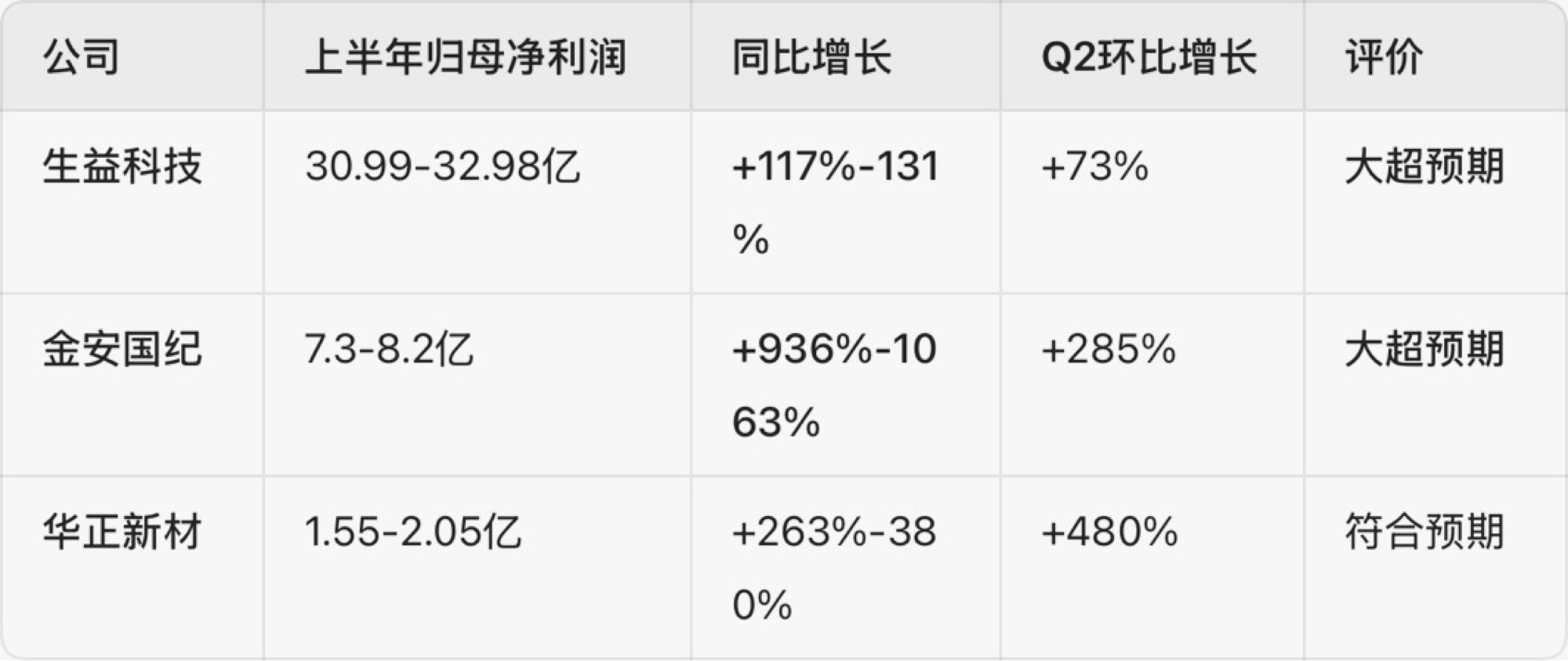

生益科技业绩大超预期,市场预期仅16-17亿,实际中值高达32亿!花旗研报指出,剔除约3.8亿元非经常性收益后,经常性净利润仍实现翻倍,主要得益于产品结构升级至AI覆铜板(AI-CCL),其毛利率远高于普通CCL产品。

金安国纪以最高1063%的同比增速领跑板块,Q2环比暴增285%,公司表示覆铜板市场行情持续向好,产品供不应求,量价齐升。

其他环节

鼎泰高科上半年归母净利润6.4-7亿元,同比增长301%-338%,Q2环比增长57%,略超市场预期(3.5-4亿)。公司下游PCB客户对精密刀具及研磨抛光材料的采购需求持续旺盛。

三、涨价逻辑:供需失衡是核心驱动

上游原材料全面紧缺

这轮涨价的起点,不是终端需求突然爆发,而是产能结构的错配。

电子布:M6到M10等级电子布全面紧缺,常规E-glass布交期拉长到半年。AI服务器作为增量市场,吃掉了大量上游材料产能,电子布供应商纷纷把设备转向生产高等级的LDK一代、二代布以及更高端的Q布,常规E-glass电子布的产能自然就被挤掉了。

覆铜板(CCL):FR-4价格从2025年四季度的110-120元,涨到了现在的260元,涨幅超过一倍。CCL厂商经历过之前的行业低谷,扩产一直很保守,面对这波需求根本拿不出新产能。

涨价传导顺畅,PCB厂拿回定价权

之前PCB行业的定价逻辑很简单,报价定了就基本维持到产品生命周期结束。现在完全不是这样,已经变成了悉数上涨,成本一动价格就跟着动,甚至已经在仓库、在途的货也会调价。

客户已经不怎么还价了,关注点全在交期和产能配额上。有些客户会直接找产能负责人谈,一次性敲定更高的价格锁定份额,甚至加价插队优先排产。

价格涨幅跑赢成本涨幅,是这轮行情最特殊的地方。材料成本涨20%,PCB厂敢提价40%甚至50%。行业毛利普遍从之前的20%-30%抬升到了40%-50%的区间。

英伟达Rubin架构拉升PCB价值量

根据外资报告,英伟达Rubin对比GB300,PCB价值量增幅高达233%。摩根士丹利的供应链调研显示,英伟达VR200的PCB成本相较于GB300出现了高达233%以上的巨幅增长,总PCB耗用价值提升至约11.7万美元,而GB300仅为3.5万美元。

Rubin量产节点大概率在2026年三四季度,上游核心材料备货节点已在2026年Q1开始。Rubin正交背板确认采用M9树脂+HVLP3/4+Q布,对高端PCB材料需求形成强力支撑。

四、供需紧张能持续多久?

产业专家判断:CCL材料的产能紧缺,大概率会持续到2027年第四季度。

支撑这一判断的核心逻辑:

1. 设备交期大幅拉长:水平线之前交期三个月,现在已经排到2027年三四月份,交期拉长到九到十个月。压机更夸张,伯克的压机排期已经到十一个月。

2. 新产能落地需要时间:远水解不了近渴,即便现在开始扩产,产能释放也要到2027年下半年。

3. AI需求持续旺盛:英伟达CEO黄仁勋近期明确否认了Rubin Ultra芯片延期传闻,确认产品将于明年按计划出货。

五、机构观点:板块高景气有望延续

天风证券测算,预计2026年AI服务器+交换机对应的M8 PCB板市场空间在500-600亿。

招商证券认为,进入2026年二季度,AI PCB产业链拉货节奏明显提速,新增产能匹配下游客户新平台订单持续释放,业绩有望保持环比高速增长趋势。中长期看,围绕AI数据中心场景中信号传输提速、集成度提高等痛点,PCB产业链正从新材料、新技术等维度进行创新升级,有望打开远期成长空间。

中信建投指出,AI PCB需求放量,高阶升级趋势明确。英伟达新一代架构对PCB层数和工艺要求持续提升,AI服务器用板成为结构性增量主线。

国金证券认为,供需缺口持续扩大,继续看好覆铜板涨价及AI PCB受益产业链。

六、核心标的梳理

PCB制造

- 沪电股份:AI服务器+高速交换机PCB龙头,泰国工厂已实现盈利,业绩持续超预期

- 深南电路:PCB+IC载板双赛道布局,广州工厂产能释放,业绩弹性大

- 生益电子:AI算力PCB核心标的,智能算力中心项目快速释放效益

- 胜宏科技:AI服务器+显卡PCB龙头,深度绑定海外头部芯片厂商,在手订单持续增长

覆铜板(CCL)

- 生益科技:CCL绝对龙头,AI-CCL占比快速提升,业绩大超预期,毛利率远高于普通CCL

- 金安国纪:涨价弹性最大的CCL标的,Q2环比暴增285%,全年业绩有望持续释放

- 华正新材:二线CCL龙头,受益于行业涨价潮,业绩拐点明确

上游材料

- 鼎泰高科:PCB精密刀具龙头,下游需求旺盛,产能爬坡顺利

- 中国巨石:电子布核心供应商,直接受益于电子布涨价

七、风险提示

⚠️ 行业景气度虽高,但仍需注意:

1. 涨价持续性风险:若终端产品涨价后销量不及预期,2027年可能出现订单回调

2. 产能释放风险:2027年CCL新产能陆续落地后,供需格局可能变化

3. 原材料价格波动:铜、树脂等价格波动直接影响企业盈利

4. 短期估值偏高:部分标的已累计较大涨幅,追高需谨慎

免责声明:本文仅为产业链信息梳理,不构成任何投资建议。股市有风险,投资需谨慎。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。