资料来源:Yole《Glass Substrate for Semiconductor Applications 2020》,智研咨询,观知海内咨询,各公司官网,华创证券1. 应用维度进度盘点:显示成熟、射频/IPD已量产,CPO送样,先进封装试线加速

资料来源:Yole《Glass Substrate for Semiconductor Applications 2020》,智研咨询,观知海内咨询,各公司官网,华创证券1. 应用维度进度盘点:显示成熟、射频/IPD已量产,CPO送样,先进封装试线加速分场景状态总览(按“成熟度→导入期”排序):

显示(TFT-LCD/玻璃基MiniLED背光):TFT-LCD玻璃为成熟市场,2024年全球收入约61.2亿美元;玻璃基MiniLED背光2025年进入量产元年。射频/IPD:玻璃作为高Q衬底的IPD已量产应用;长电科技验证显示3D电感Q值较平面结构提升接近50%,优于传统硅基路线。光模块/CPO:处于研发/小批送样阶段;沃格光电披露1.6T光模块载板小批量送样,业内(Corning+Fraunhofer)展示面板级玻璃波导与TGV实现光-电3D协同封装,具备>100Tbps级CPO潜力。先进封装(玻璃中介层/Glass Core):英特尔、台积电、三星/Absolics推动中,2026–2030年进入量产窗口;当前多为试验线/小批验证。表:各终端应用的当前阶段、里程碑与代表进展

| 场景 | 当前阶段 | 关键里程碑/时间 | 代表进展 | | --- | --- | --- | --- | | 显示(TFT-LCD玻璃) | 成熟市场 | 2024年全球市场收入约61.2亿美元 | 国产G8.5+线量产推进,彩虹/东旭投产;高世代仍由外资主导。

| | 玻璃基MiniLED背光 | 量产元年 | 2025年量产元年 | 沃格光电玻璃基背光板已量产应用于海信显示器。

| | 射频/IPD | 已量产/验证提升 | 指标提升近50% | 长电科技3D电感Q值相较平面结构显著提升;玻璃替代LTCC/高阻硅已落地。

| | 光模块/CPO | 小批送样/验证 | 2024–2026年送样验证 | Corning展示玻璃CPO方案及面板级玻璃波导;沃格1.6T产品送样。

| | 先进封装-玻璃中介层 | 试线/验证 | 2026–2030量产窗口 | 台积电推进CoPoS试点,目标未来量产;英特尔展示EMIB“厚芯”玻璃中介层原型。

| | 先进封装-Glass Core | 试线/验证 | 2026–2030量产窗口 | 英特尔、三星电机、Absolics推进Glass Core;英特尔亚利桑那投入>10亿美元布局。

|

| | SKC/Absolics | Glass Core | 美国佐治亚工厂启动原型生产,年末前启动商业化量产目标,年产能目标1.2万平方米 | 获美国政府最高7500万美元补贴。

| | 台积电 | 代工/封测 | CoPoS试点线建设,规划2026年设首条试验线,量产窗口2028–2029 | 以面板级封装提升产能效率,后续导入玻璃中介层。

| | 三星电机/三星显示 | 基板/显示 | 建试验线,目标2027年大规模量产半导体用玻璃基板;对接苹果Baltra样品 | 集团协同推进玻璃基板商业化。

| | 康宁 | 原片/方案 | 展示玻璃CPO方案;称2026年为商业化元年;预计2026Q4出货5–10万片,2028年百万片级;2028年新线投产 | 强项在高硼硅原片,强调工艺与成本良率关键性。

| | 京东方 | 面板/封装转型 | 中试线设备2025年6月搬入;2026年底–2027年初评估量产线,2027上半年下单,目标2028Q2量产;与康宁签署MOU | 路线图明确:2027年20:1深宽比/8μm线距量产能力;2029年5/5μm目标。

| | 沃格光电/通格微 | 基板加工 | TGV小批供货(玻璃基载板/CPO送样);板级多层玻璃互联(GCP)技术验证推进 | 具备510×515mm大板、TGV孔径至5μm、深宽比100:1能力。 | | 凯盛/旗滨/彩虹/戈碧迦 | 原片/特种玻璃 | 凯盛推进TGV通孔玻璃研发;旗滨/彩虹规划/产能布局;戈碧迦玻璃载板产品已通过部分知名半导体厂商验证、基板送样 | 原片端是核心壁垒,国内稳步推进;彩虹、东旭G8.5+显示基板已投产。

| | 帝尔激光/东威科技等 | 设备 | 帝尔激光面板级TGV设备已出货;东威科技PVD/TGV/RDL设备已交付客户 | 设备端率先放量,随中试线建设受益。

|2030年先进封装市场规模有望超794亿美元,

时间表共识

海外:2026年试点/小批出货年(Intel/TSMC/Absolics/Corning节点);2028–2030年进入规模化导入(GPU/HBM/CPU/CPO先导)。国内:2025年中试线设备就位(京东方);2026年底–2027年初量产线评估与下单;2028Q2目标量产(京东方);设备环节已先行出货,基板/原片加速验证。规模预期与分歧

先进封装市场:至2030年794亿美元,2024–2030年CAGR约9.5%;2.5D/3D增速更快。玻璃基板市场:口径差异大。谨慎口径:2025年0.3亿美元→2029年2.12亿美元,2035年60亿美元、渗透率20%;亦有机构指2030年>4亿美元、渗透率>2%的温和路径。需动态跟踪头部客户导入/成本良率/产能爬坡三要素。5. 国内产业链受益节奏:设备先行、基板跟进、材料为锚设备优先受益:中试/小批线建设带动激光打孔(TGV)、电镀、PVD、曝光、检测等环节率先放量;帝尔激光面板级TGV设备已出货,东威科技PVD/TGV/RDL设备已客户批量交付。基板加工跟进:沃格光电/通格微具备大板TGV与多层玻璃互联(GCP)能力,1.6T光模块载板小批送样;封测厂(长电、通富)在射频IPD/TGV工艺验证推进。原片是全链条“锚点”:半导体级高硼硅玻璃(CTE可调、介电/机械/热稳定协同优化)为核心壁垒,海外(康宁/AGC/NEG/肖特)领先;国内凯盛、彩虹、旗滨、戈碧迦加速储备与送样验证,决定大规模导入节奏与成本曲线。6. 近期催化与监测要点头部协同:京东方×康宁签署MOU,聚焦玻璃基载板、CPO、UTG等,2026年底–2027年初评估量产线,2028Q2量产目标。试点线里程碑:台积电CoPoS试点线2026年建设;Absolics年末量产准备;英特尔EMIB“厚芯”玻璃展示;Corning披露2026Q4出货与2028年产能节奏。展会/订单:无锡/合肥先进封装与玻璃基产业活动持续;关注TGV设备订单、试产良率披露、CPO小批验证落地。国内外里程碑与时间轴维度海外推进国内推进路线Intel Glass Core/Interposer;TSMC CoPoS(面板级)面板龙头向封装延伸(京东方);玻璃加工+封装协同(沃格/通格微)近期节点2026试点/小批出货;Absolics年末量产;Corning 2026Q4出货2025中试线设备搬入;2026年底–2027初评估量产线;2028Q2量产目标率先落地GPU/HBM/CPU高端封装、CPO验证CPO/射频优先、先进封装随试线推进;设备先行放量关键制约原片/专利/良率/成本原片国产化+TGV/RDL良率协同,客户验证周期环节-公司-进展-兑现路径环节代表公司关键进展/数据点2026-2028兑现路径预期差判断

激光TGV成孔设备(非绝对龙头)德龙激光已实现TGV激光设备小批量出货;自建TGV工艺试验线并联合湿法/电镀伙伴;并行推动CPO/光通信新品验证。同时在半导体存储客户处获得重复订单,Q1已覆盖上半年扩产,H2仍有需求预期。卖方直言“公司存在预期差”。行业一致判断“设备先启动、材料验证、产线建设”,设备端2026年率先形成亿元级放量雏形;玻璃基板规模化预计2028-2029逐步放量。正向预期差最大:市场更多聚焦材料/大厂,忽视了非绝对龙头设备商的多引擎兑现(TGV+存储+固态)与产线协同能力。

激光TGV成孔设备(绝对龙头)帝尔激光已完成面板级/晶圆级出货,技术全球领先、已出口海外;行业推荐名单反复强调关注。设备端最早受益,随TGV工艺渗透持续放量。预期差小:市场关注度高、预期更充分。

电镀/薄膜/曝光等配套设备东威科技/盛美上海/三孚新科/芯碁微装已推出并交付玻璃基板相关设备(PVD/TGV/RDL、电镀、清洗/电镀等),完成面板级先进封装电镀设备交付。TGV三大核心工序(成孔/填孔/布线)带动配套设备逐步放量,预计随板级封装/玻璃路线推进共振。中等预期差:产业重要性高,但资金关注相对弱于激光“C位”。材料/基板(玻璃原片/精加工/载板)沃格光电/凯盛/彩虹/戈碧迦沃格:TGV载板小批量供货、10万平米产能已建;技术指标领先,处于国内前列。彩虹:先进封装尚未产生营收(仍在送样/验证)。凯盛/戈碧迦:具备储备并推进中。产业步入工程攻坚,2026-30有望量产但良率/成本仍为核心挑战。近期板块情绪高,龙头估值已反映预期。正向预期差有限/分化:龙头热度高、兑现仍待良率与客户导入;个别早期验证企业具备中长期弹性。

终端封装/面板大厂京东方A/长电/通富BOE与康宁签署三年合作备忘录,聚焦玻璃载板、光互连等领域,显著提升赛道关注度;封测大厂同步推进FOPLP与玻璃方案中试/验证,2027年起有望对高阶CPU/AI贡献营收。量产节奏仍取决于工艺良率、客户认证周期;产业趋势明确但落地需2-3年节奏。预期差有限:信息已充分扩散、交易层面演绎充分;基本面兑现需时间。

产品结构的预期差:高毛利超快激光器与新赛道放量

除了短期业绩错位,市场对德龙激光长期成长逻辑的最大预期差在于其业务底层的结构性优化。公司并非仅在红海市场进行同质化内卷,而是凭借其前瞻性的技术储备,加速向高附加值的赛道转移。

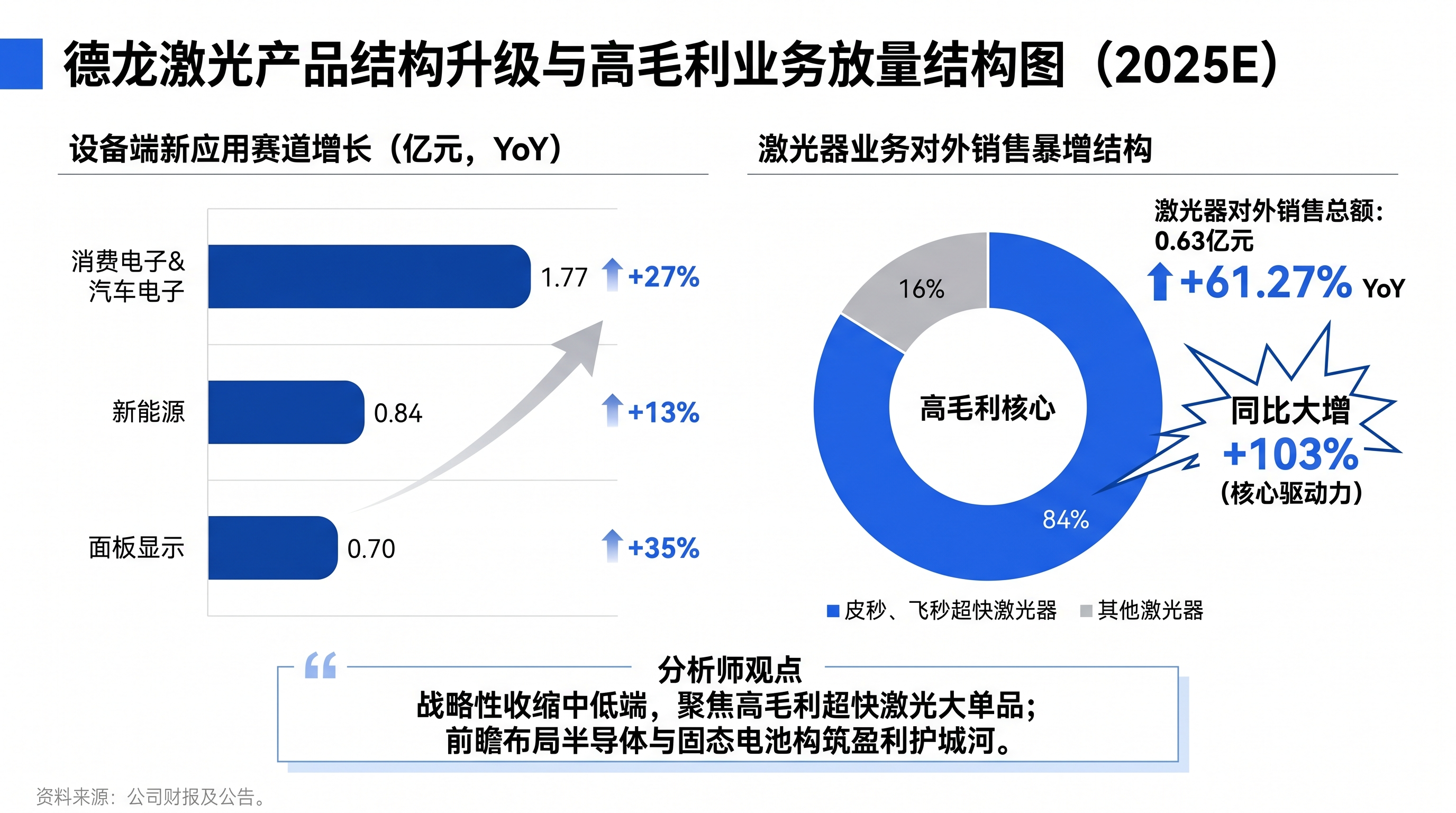

在核心光源方面,公司坚决战略性收缩价格战激烈的中低端纳秒激光器,全力突破超快激光市场。2025年,公司激光器对外销售收入达到0.63亿元,同比大增61.27%,其中皮秒、飞秒及可调脉宽等超快激光器销售额翻倍增长,占比高达83.95%。高技术壁垒带动了盈利质量的提升,激光加工服务及零部件维修业务毛利率均维持在50%以上的高位水平。

在设备应用端,公司针对增量市场的拓展成效显著。2025年,消费电子及汽车电子相关设备收入同比增长27.01%,新能源设备同比增长13.07%,面板显示设备同比增长34.86%。特别是在第三/四代半导体加工(如碳化硅、金刚石衬底剥离)以及固态电池极片制片等前沿领域,德龙激光均取得量产验

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。