当前时点,华润微正处于周期复苏+国产替代+产能扩张+新品放量的四重共振拐点。德州仪器涨价、工信部汽车芯片政策、自身近期将涨价三重催化集中落地,叠加长江存储代工深度绑定、碳化硅国产领先、AI电源高增、光芯片突破四大核心逻辑,公司基本面与估值双击确定性极强。保守测算目标市值1700-2000亿元,对应股价120-140元,具备100%以上翻倍空间,强烈推荐重点配置!

德州仪器宣布7月1日起所有订单涨价,涨幅随材料与技术调整,核心因供应链成本上升;同时美银上调其目标价至370美元,全球功率半导体涨价预期彻底点燃。同时,美股德州仪器今晚大涨超5%创历史新高!华润微作为国内功率IDM绝对龙头,本周同步发布涨价函,SiC MOS、IGBT、车规MOS等产品价格上调,直接驱动毛利率修复,业绩弹性即将释放。

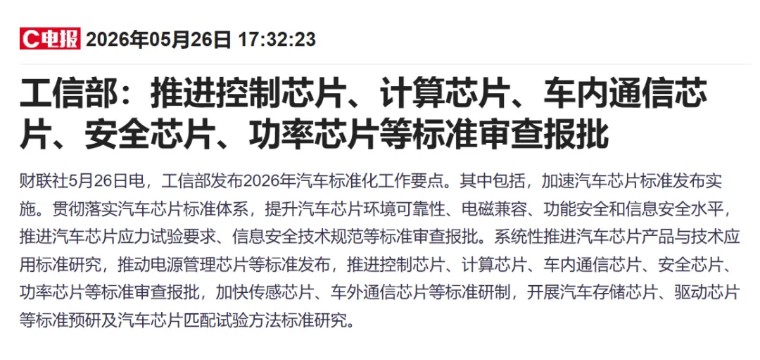

工信部2026年汽车标准化工作要点明确,加速推进功率芯片、控制芯片、安全芯片等标准审查报批,系统性提升汽车芯片可靠性与安全性。华润微车规级MOS、IGBT、SiC模块已批量上车,车规产品收入占比持续提升,政策落地将直接打开公司汽车电子成长空间,国产替代进程再加速。

公司6/8/12寸产线全面满产满销,订单饱满,叠加本周涨价函落地,2026Q1净利同比暴涨297%(扣非增117%),验证业绩拐点已至。功率业务量价齐升,三代半盈利国内领先,涨价+结构优化驱动毛利持续修复,全年高增无忧。

通过参股润鹏半导体,承接长存40nm/28nm逻辑晶圆代工,已签订正式代工合同,本周落地3万片订单,为长存3D NAND配套核心外协代工厂。长期看,2030年有望获取长存20%-30%委外份额,对应13万片/月产能,年产能156万片,按1500美金/片测算,年收入175亿元,净利17.5亿元,给予20-30倍PE,对应350-500亿市值增量。

6英寸SiC中试线满产,自研SiC SBD、MOSFET(G3/G4)全系列量产;车规级器件、主驱模块批量上车,覆盖车企、光伏储能、数据中心电源,1700V/2200V高压产品已量产。2025年SiC收入翻倍增长,G5 MOS、Trench JFET预计2026年量产,技术与规模国内领先,对标海外巨头成长空间巨大。

深度布局AI服务器电源,SGT MOS、SiC/GaN批量供货头部厂商,高端方案价值占比达60%,算力刚需放量在即。AI服务器、数据中心对高效电源管理芯片需求激增,公司产品已实现批量供应,持续拓展算力基础设施市场,AI业务成为新增长引擎。

智能传感事业群主攻光芯片+先进封装,与光模块头部客户联合开发电源驱动模块,年底有望量产。光芯片作为半导体核心赛道,国产替代空间广阔,公司战略布局提速,未来有望成为新的业绩增长点。

华虹公司作为IDM龙头,近期持续走强,而华润微同样布局先进制程(40/28nm),技术实力与产能规模对标华虹,但股价与估值显著偏低,补涨需求强烈。

与长电科技同属华润集团,具备自主封测能力,IDM全产业链一体化运营,成本与协同优势显著,当前封测业务价值未被充分认知,估值存在修复空间。

当前华润微市值约850亿元,对应2026年PE约68倍。考虑三重催化落地、四大成长曲线发力,2026-2028年净利复合增速有望达40%以上,市值看翻倍空间。

华润微作为功率+AI电源+光芯片+长存代工四重共振的国产IDM龙头,三重催化密集落地,四大成长曲线清晰,业绩与估值双击确定性极强。当前股价处于低位,补涨空间巨大,强烈推荐重点配置,目标价120-140元,翻倍行情可期!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。