2026.5.26

点评:特种光纤行业,景气度高,成长性高。

特种光纤与常规光纤的主要区别是掺入了稀土元素,可用于先进制造、光通信(包括卫星激光通信)、军工等领域。

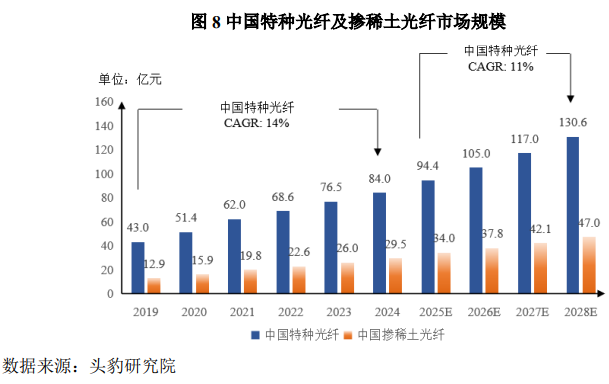

2028年国内特种光纤市场规模将达到130亿元,年复合增速为11%。

今年以来,受益于下游光通信需求的爆发,光纤大幅涨价,普通单模光纤涨价5倍,特种光纤涨价2倍。

特种光纤全球第一梯队包括美国 Nufern 公司、nLIGHT 公司(LASR.O)、OFS 公司以及英国 Fibercore 公司。由于有军工属性,长进光子的部分产品就在美国的《商业管制清单》中,因此对国内公司来说,国内市场有很大的国产替代空间。

长进光子是国家级专精特新“小巨人”。

给予长进光子2025年45倍ps,即合理市值108亿,合理价格115.3元,对应发行价+181%。近期新股溢价极高,且公司属于热门赛道,预计上市首日会大幅炒作,注意风险。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

——————————————————————————————————————

一、发行人主营业务及主要产品

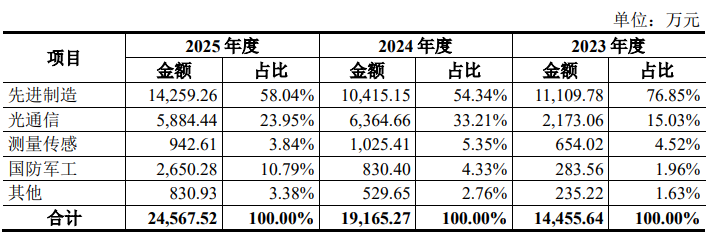

公司是国内领先的特种光纤厂商,具备高性能、多品类特种光纤研发与产业化能力,有力推动我国特种光纤的技术自主可控及国产化进程。公司主要产品掺稀土光纤是特种光纤的重要子类,是激光产业链上游核心光学材料,是各类光纤激光器、光纤放大器、光纤激光雷达的核心元器件,广泛应用于先进制造、光通信、测量传感、国防军工、医疗健康、科学研究等领域。

二、发行人所处行业的基本情况及竞争状况

(三)所属细分行业概况、技术水平及特点、进入本行业的主要壁垒、在产业链中的地位与作用、面临的机遇与风险

特种光纤是除常规通信光纤以外的具有特殊功能的各类光纤的总称,具有品类繁多及用途广泛的特点。

公司主要产品掺稀土光纤为特种光纤的重要子类,作为光纤激光器、光纤放大器和光纤激光雷达的核心元器件,伴随着下游器件的发展,掺稀土光纤的工作波长从最初的 1μm 扩展到 2μm,单纤输出功率从最初的毫瓦级发展到现在的万瓦级,光纤结构从最初的单包层拓展到双包层、三包层以及微结构光纤,同时量产制备技术也得到快速发展。

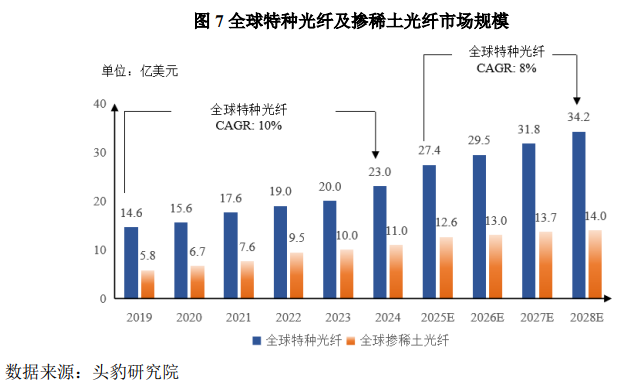

2028 年全球特种光纤市场规模预计达到 34.2 亿美元,其中掺稀土光纤市场规模有望达到 14 亿美元。

根据头豹研究院报告,国内特种光纤市场规模从 2019 年的 43 亿元增长至 2024 年的 84 亿元,2028 年有望进一步攀升至130.6 亿元,其中掺稀土光纤 2024 年的市场规模为 29.5 亿元,2028 年预计增长至 47 亿元。

(四)行业竞争格局、发行人市场地位及与同行业可比公司的比较情况

目前,全球特种光纤市场的主要参与者多为欧美发达国家的行业巨头或其全资子公司,如美国 Nufern 公司、nLIGHT 公司(LASR.O)、OFS 公司以及英国 Fibercore 公司等,上述企业拥有长期发展历史以及深厚的技术、人才储备,已实现特种光纤产品在下游领域的广泛应用。

我国特种光纤产业起步较晚,多数厂商结合其本身的业务特征在细分领域有针对性地发力,如武汉睿芯布局掺稀土光纤,主要为其母公司锐科激光的光纤激光器产品做上游配套;长飞光纤及其子公司长飞光坊布局掺稀土光纤,其生产的掺稀土光纤用于自产光纤激光器及对外销售;长盈通专注于惯性导航领域的无源保偏光纤,主要匹配其应用于军用光纤惯性导航设备的光纤环业务。此外,我国部分研究机构在积极探索特种光纤的尖端技术,如中国电子科技集团公司第二十三研究所、中国科学院上海光学精密机械研究所、中国科学院西安光学精密机械研究所等。在产品布局方面,国产特种光纤产品在部分领域已经形成突破,但整体距离全球先进水平还有一定差距。

公司是国内特种光纤行业第一梯队企业,在国内掺稀土光纤市场中占据主导地位。公司所售部分产品直接落入《管制清单》所界定的管制产品范围或在实践中采购受限,部分客户系《出口管制条例》所列明的出口管制对象。

资料来源:上市公司招股说明书

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。