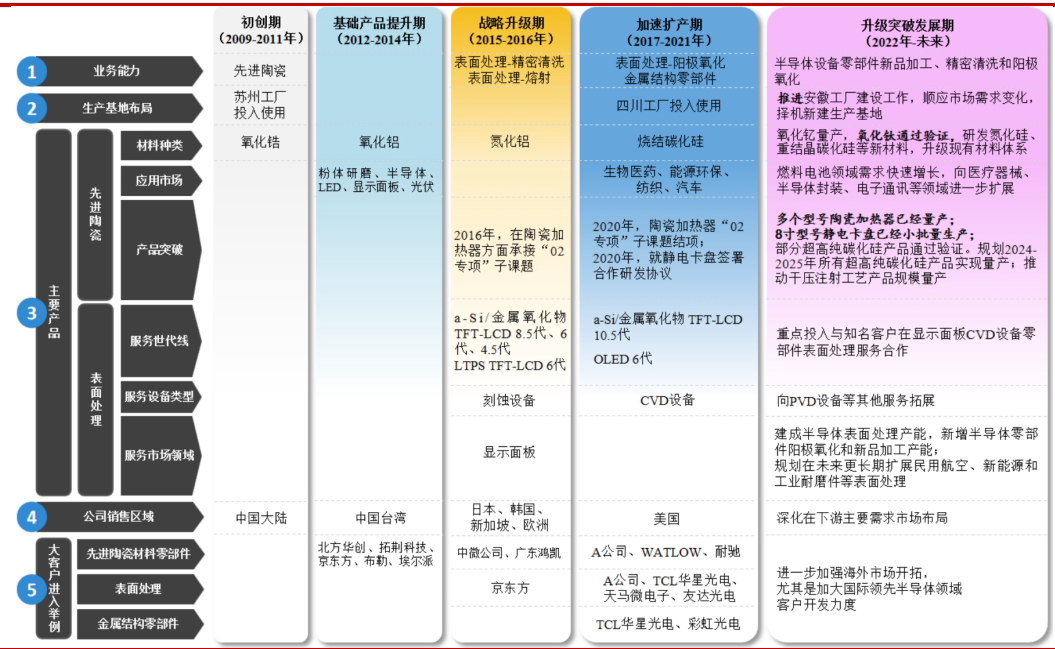

现有核心客户: 公司在海外市场(包括北美)已拥有一系列核心客户,例如A公司等国际领先半导体设备商。公司在年报和报告中多次提及将“进一步加强海外市场开拓,尤其是加大国际领先半导体领域客户开发力度”。(来源:《20260428-华西证券-珂玛科技-301611-首次覆盖报告》)

海外市场拓展目标: 公司的战略销售区域包括美国、日本、韩国、新加坡、欧洲等。这表明北美是其海外布局的重点市场之一。(来源:《20260428-华西证券-珂玛科技-301611-首次覆盖报告》)

业务进展情况:

陶瓷结构件业务: 在半导体设备领域,公司陶瓷结构件业务在包括北美在内的海外市场有订单。报告提到“海外A客户也在拉货”,显示交付正在持续进行。(来源:《20260428-华西证券-珂玛科技-301611-首次覆盖报告》)模块化产品业务: 公司的模块化产品(陶瓷加热器、静电卡盘等)也向北美客户批量出货。报告提及模块化产品“面向A公司、WATLOW、耐驰”等客户,这些客户的总部或核心业务多位于北美。(来源:《20260428-华西证券-珂玛科技-301611-首次覆盖报告》)新产品验证: 公司表示其超高纯碳化硅产品(规划2024-2025年实现量产)已通过验证,预计也将逐步导入海外(包括北美)客户。(来源:《20260428-华西证券-珂玛科技-301611-首次覆盖报告》)

总结:珂玛科技在北美市场已拥有稳定的核心客户(如A公司等),业务覆盖陶瓷结构件和模块化产品,且正在积极拓展新的海外客户和产品。公司明确将北美作为重点市场,持续加大开拓力度。

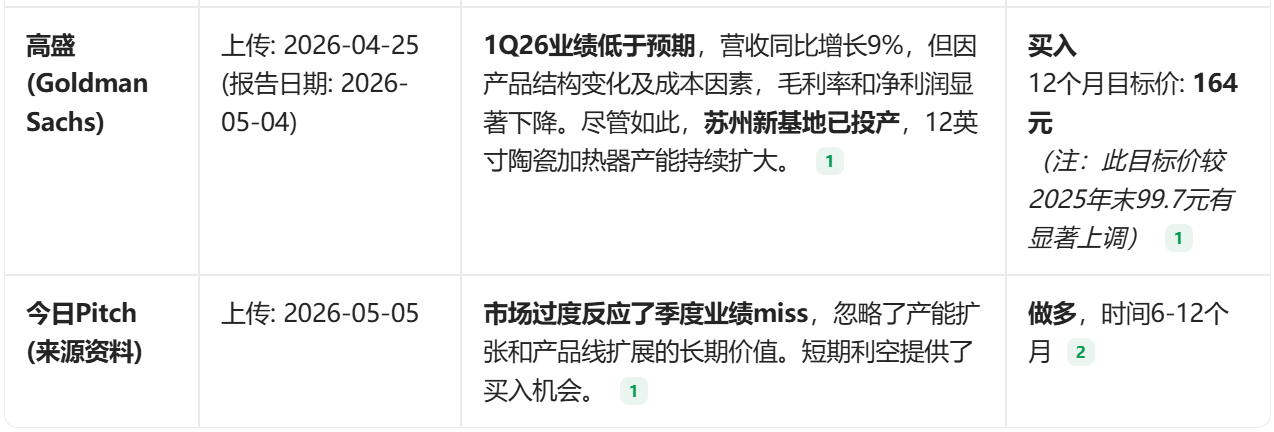

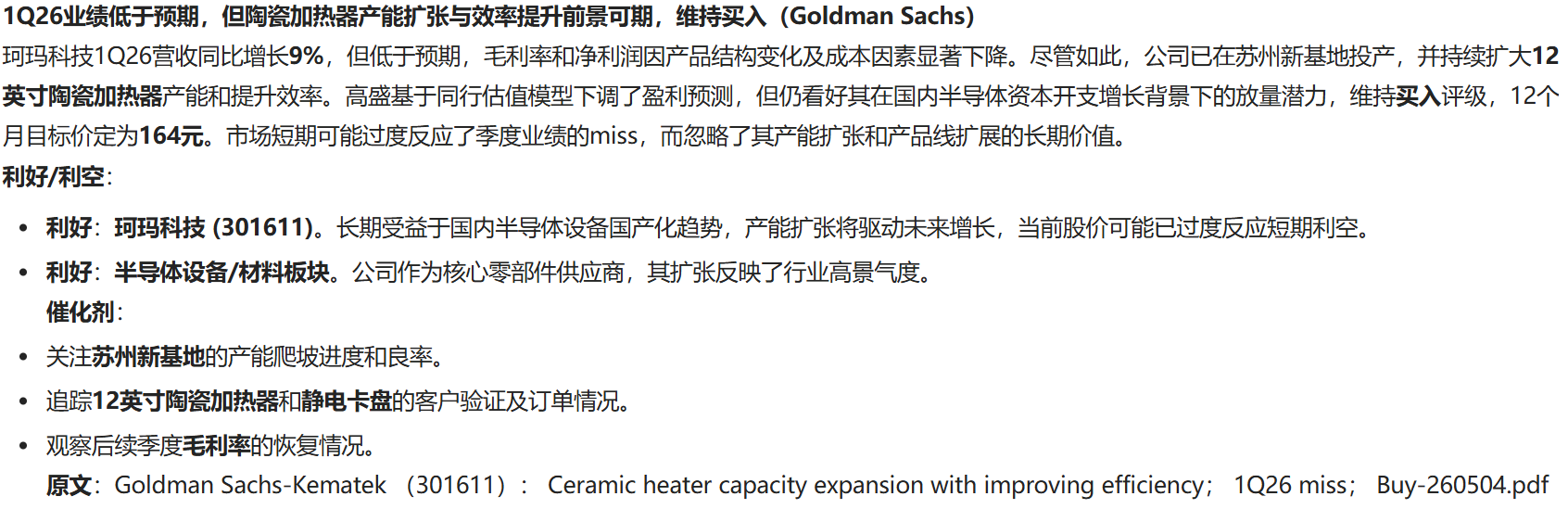

外资观点

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。