全球PCB市场CR10仅约40%(2024年),格局分散,呈现"入场者多、通关者少"特征。根据Prismark/Jefferies数据,2024年全球前十大PCB厂商依次为:臻鼎(53.4亿美元)、欣兴(35.9亿)、东山精密(34.5亿)、Unimicron(~23亿)、TTM(~15亿)、深南电路(~22亿美元)、鹏鼎控股、景旺电子、世运电路(~7亿美元)等。

地理分布:中国大陆占全球PCB生产值约58%,中国台湾占约20%,日本8%,其他亚洲28%。东南亚(主要是泰国)正成为新一轮扩产重心,预计2030年中国大陆仍维持>50%份额。

规模分层:

1.2 汽车PCB细分市场

全球汽车板竞争格局:景旺电子以9%市占率居全球汽车电子PCB第一(2024年收入口径)。世运电路位列全球汽车板第9位(2023年数据),为国内汽车板核心玩家之一。

竞争格局特征:

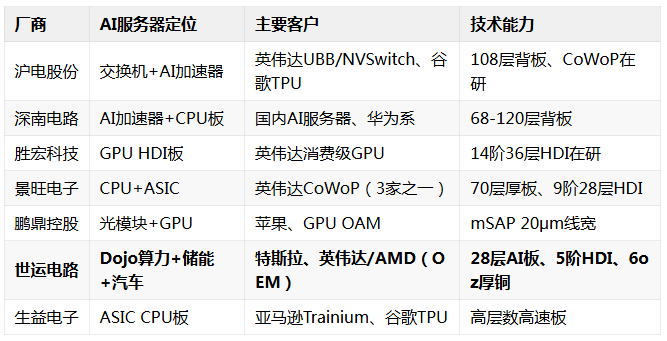

竞争格局(全球数据中心+AI服务器PCB,按24-25H1 18个月累计收入口径):

AI服务器PCB供应商定位矩阵:

关键结论:世运电路在AI服务器PCB的定位是"特斯拉Dojo体系核心供应商+英伟达/AMD/OEM方式间接切入"。与沪电(英伟达直供)、深南(华为系)、景旺(英伟达CoWoP)相比,世运电路的AI服务器PCB规模仍小,但已具备基本工艺覆盖能力,处于从0到1的导入阶段。

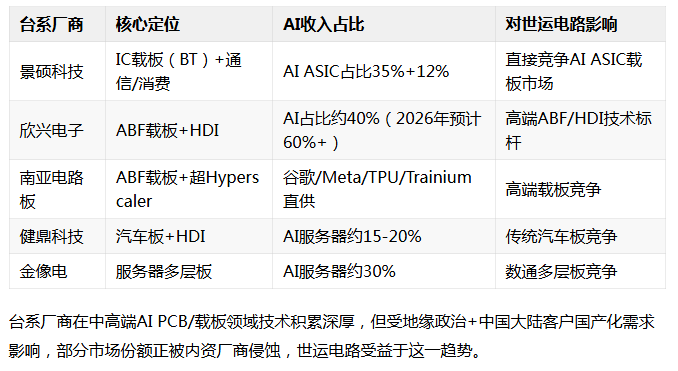

1.4 台系厂商竞争态势

二、可比公司深度对标分析

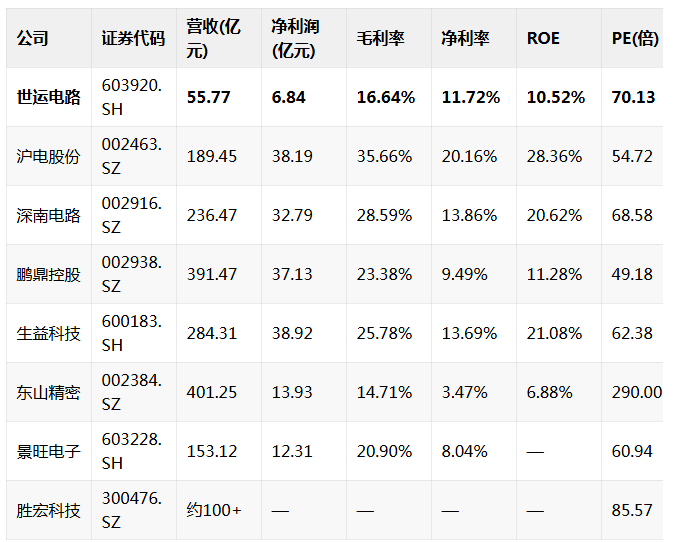

2.1 核心财务指标对比(2025年报,截至2026-05-12)

2.2 分维度对比分析

① 盈利能力:沪电最强,世运电路盈利能力偏弱

世运电路毛利率16.64%、净利率11.72%,在可比公司中排名靠后。主要原因:

② 估值:世运电路PE 70×处于同业偏高水平

以2026-05-12收盘价计算,世运电路PE 70×高于鹏鼎(49×)和沪电(55×),但低于东山精密(290×)和胜宏科技(86×)。PE偏高反映了市场对特斯拉绑定及AI新业务高增长的预期,但需警惕:如果AI服务器业务导入慢于预期,估值存在回调压力。

③ 规模:世运电路处于二三线之间

营收55.77亿元,在A股PCB公司中排名约8-10位,规模约为沪电的29%、深南的24%。规模差距意味着成本议价能力弱于龙头,但在汽车板特定领域具备差异化竞争力。

④ 技术能力对比

世运电路技术能力评估:28层AI服务器板、5阶HDI基本覆盖主流AI服务器工艺需求,但与沪电(108层)、景旺(70层+)存在代际差距。这一差距在特斯拉Dojo体系内影响不大(Dojo对PCB层数要求可能低于英伟达GPU体系),但在切入英伟达/AMD供应链时可能成为瓶颈。

世运电路技术能力评估:28层AI服务器板、5阶HDI基本覆盖主流AI服务器工艺需求,但与沪电(108层)、景旺(70层+)存在代际差距。这一差距在特斯拉Dojo体系内影响不大(Dojo对PCB层数要求可能低于英伟达GPU体系),但在切入英伟达/AMD供应链时可能成为瓶颈。

2.3 主要客户与技术定位对比

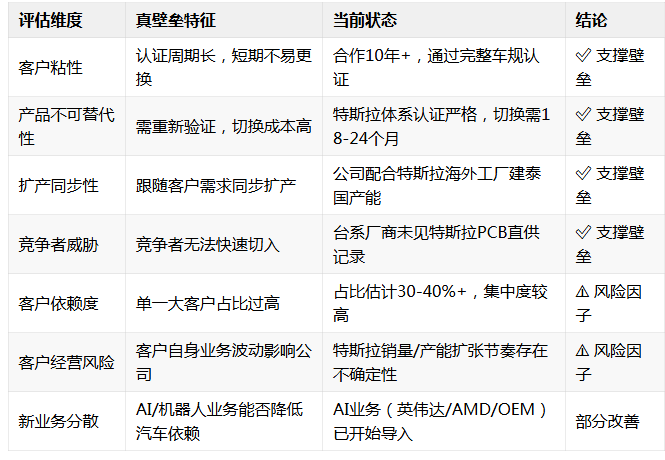

3.1.4 竞争对手分析:是否也有供货特斯拉?

目前公开信息未显示台系厂商(景硕、TTM、欣兴等)直接供货特斯拉PCB。主要原因是:

潜在竞争威胁:

综合判断:特斯拉绑定构成真实的客户壁垒(认证粘性+长期合作+产能配套),但同时也伴随高集中度风险。关键在于跟踪特斯拉各业务线(汽车/Dojo/储能/机器人)的实际出货量增长,以及公司AI业务(英伟达/AMD)的导入进度。如果AI服务器业务能成功规模化,可有效分散单一大客户风险。

3.2 技术护城河评估3.2.1 现有产品层数能力

技术差距评估:世运电路的技术能力处于国内二线偏上,领先于多数中小PCB厂商,但与沪电(108层)、景旺(70层+)等一线龙头存在代际差距。28层AI板在特斯拉Dojo体系内够用,但在切入英伟达顶级GPU体系时可能面临规格不达标的瓶颈。

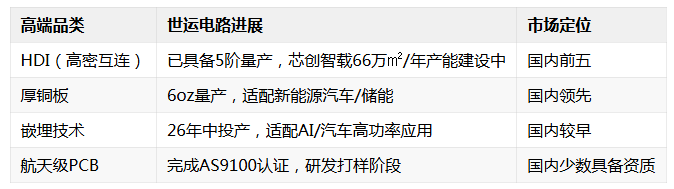

3.2.2 高端品类布局

3.2.3 与台系厂商的技术差距

台系头部厂商(欣兴、景硕、金像电)在高端AI PCB/HDI领域技术积累领先约2-3年,世运电路追赶需要时间。但在中美贸易摩擦背景下,内资厂商的"国产替代"逻辑为世运电路提供了缓冲期,无需直面与台系最强对手的正面竞争。

3.3 规模与成本护城河评估3.3.1 产能规模排名世运电路2025年营收55.77亿元,在国内A股PCB厂商中排名约8-10位,属于二三线厂商。产能规模约为沪电的1/3、深南的1/4。

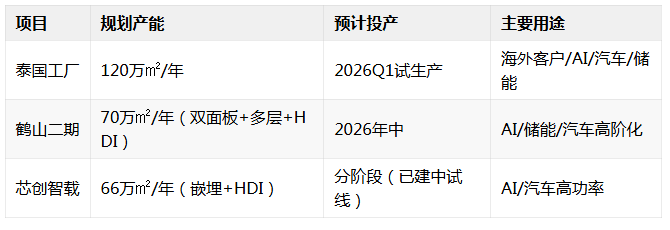

产能扩张动态(2025-2026年):

3.3.2 成本竞争力(毛利率对比)

世运电路毛利率显著低于可比公司,主要原因:

判断:世运电路目前不具备规模成本护城河,处于"以价换量"阶段。随着产品结构向多层板/HDI优化、毛利率具备提升空间(国投证券预测2028年毛利率达26.8%)。

四、护城河综合评分(5维评分)评分标准

综合加权护城河评分:⭐⭐⭐(中等偏强)

评分说明

支撑项:

制约项:

关键假设:

核心风险:

世运电路的护城河本质是**"特斯拉生态绑定"+"前瞻业务布局"**,而非规模或技术领先。其核心竞争优势在于:

主要短板在于:技术代际差距、规模偏小、毛利率偏低、客户集中度高。护城河的可持续性取决于:(1)特斯拉各业务线的实际增长;(2)AI新业务能否成功规模化分散单一客户风险。

5.3 估值合理性判断世运电路PE 70×显著高于鹏鼎(49×)和沪电(55×),反映市场对特斯拉AI业务的成长预期溢价。当前估值隐含了较为乐观的AI服务器业务增长假设,建议关注:

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。