最近AI冷继续发酵,市场

主要盯着英维克、高澜股份、川环科技、曙光数创这些熟面孔,但北交所里其实还有一个小流通、低关注度、逻辑刚刚冒头的方向——易实精密。

公司本身不是纯概念股,而是有汽车精密金属零部件基本盘的北交所公司。主营包括新能源汽车零部件、传统燃油汽车零部件、通用汽车零部件等,2025年营收和利润仍然保持正增长,属于有制造能力、有客户基础、有现金流的实体制造企业。

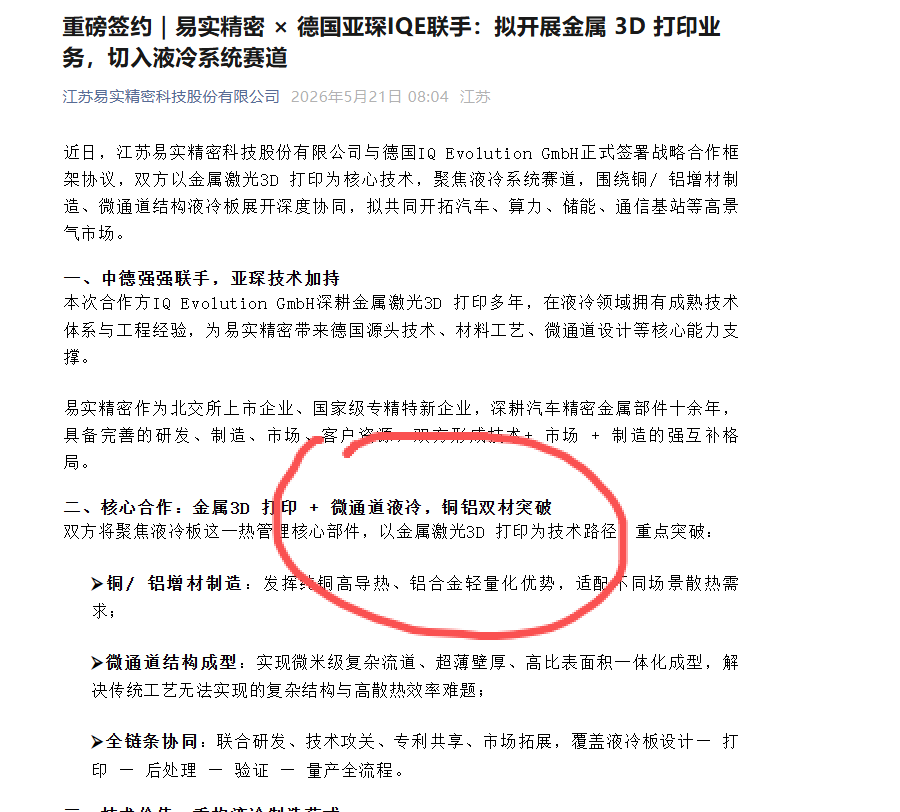

真正有意思的是新变化:公司近日与德国亚琛IQ Evolution GmbH签署战略合作框架协议,双方拟以金属激光3D打印为核心技术,聚焦铜/铝增材制造、微通道结构液冷板,切入汽车、算力、储能、通信基站等高热流密度散热场景。

这条线的预期差在于:市场现在炒液冷,很多人只看CDU、管路、快接头,但AI服务器功耗越来越高,未来真正的核心环节之一可能是冷板效率。尤其是Rubin、GB300之后,液冷从“可选”变成“刚需”,芯片级冷板、微通道结构、一体化成型的重要性会持续提升。

传统冷板工艺主要依赖铲齿、焊接、机加工、钎焊等路线,但复杂微通道结构存在加工难度、焊接泄漏、流道设计受限等问题。金属3D打印的优势是可以做复杂内部流道、一体化成型、提升换热面积,同时减少结构连接点,理论上更适合高功率密度场景。

易实精密这次合作的看点,就是把德国IQE在金属3D打印微冷却器上的技术能力,叠加公司自身汽车精密金属件制造经验。如果后续样品验证、客户导入、量产能力逐步兑现,公司就有机会从传统汽车精密零部件,向“AI液冷微通道冷板”延伸,打开第二成长曲线。

更关键的是,它还是北交所小流通标的。此前券商报告口径下,公司流通市值不足10亿,总市值也不大。对比主板和创业板已经被反复挖掘的液冷标的,易实精密在资金认知度、题材扩散度上明显还处在早期阶段。

简单梳理逻辑:

1、北交所小市值,流通盘小,弹性天然更高;

2、原有主业是汽车精密金属零部件,不是空壳题材;

3、切入金属3D打印微通道液冷板,正好踩中AI液冷冷板升级方向;

4、合作方来自德国亚琛,具备3D金属打印热管理技术积累;

5、液冷板可覆盖算力、汽车、储能、通信基站等多个场景;

6、目前市场关注度不高,存在“北交所液冷预期差”。

当然,风险也要说清楚:目前公司与IQE还处于战略合作阶段,尚未看到大规模订单和实质收入贡献。这个票现在炒的是预期差,不是业绩兑现。后续重点要跟踪三件事:样品进展、客户验证、量产订单。

如果说曙光数创是北交所液冷最正宗的方案型公司,那么易实精密更像是北交所里一个刚刚露头的“3D打印微通道液冷板”弹性方向。

AI液冷这条线已经从概念走向产业趋势,市场迟早会从CDU、管路、快接头继续往冷板、材料、制造工艺扩散。易实精密的看点就在这里:小市值、低关注、新切入、方向正,属于值得跟踪的北交所液冷预期差标的。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。