S富信科技(sh688662)S

富信科技是国内少数实现微型热电制冷器(Micro TEC)技术突破并规模化量产的企业,其产品是高速光模块实现稳定工作的关键部件。

一、光模块速率升级,Micro TEC凸显刚

光模块在数据中心内部数据交换中发挥着极其重要的作用,其传输速率直接决定算力效率。当前,为满足大规模AI训练与推理需求,全球数据中心正从400G/800G光模块向1.6T乃至更高速率快速

级。

速率提升伴随功耗与发热量指数级增长,光芯片(激光器)对工作温度极其敏感,温度波动会导致波长漂移和信号误码率

剧上升。

高精度、快速响应的主动温控器件Micro TEC已成为400/800G及以上高速光模块的必备组件,需求与光模

升级强绑定。

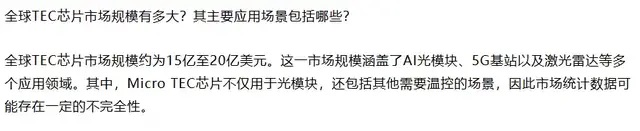

据研报纪要显示,预计2026年高速光模块领域Micro TEC市场规模约至少14亿元人民币,并随1.6T/3.2T光

普及持续增长。

更为关键的是,该市场过去长期被日本Ferrotec、美国Marlow等海外厂商垄断,国产化替代空间巨大,且关乎下游光模块厂商的供应链安全与成本控制。

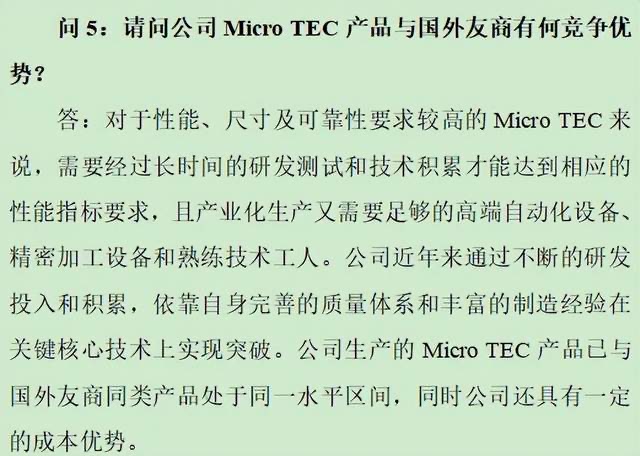

二、公司技术比肩海外,成本优势明显更大

1、技术实力获头

户认证,产品梯队完善。

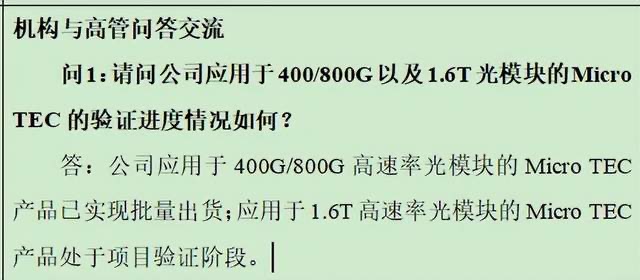

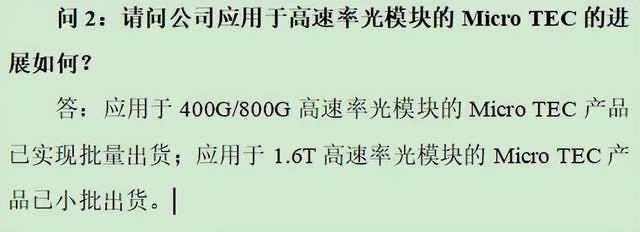

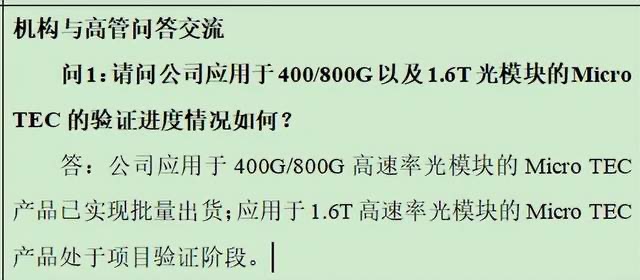

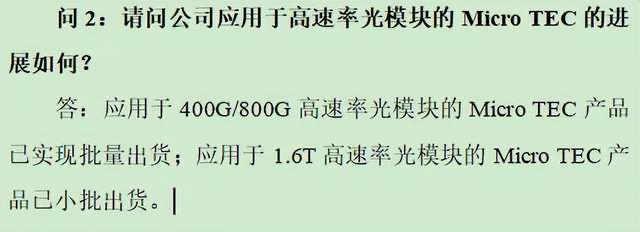

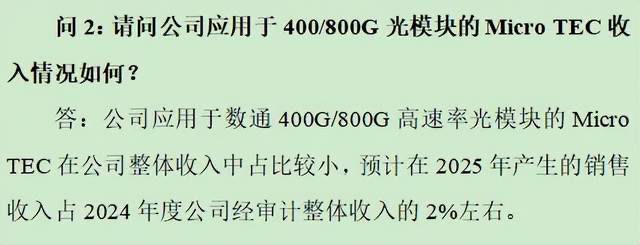

根据公司2026年1月及2026年5月的投资者交流纪要,公司应用于400G/800G高速率光模块的Micro TEC产品已实现批量出货,并且应用于1.6T高速率光模块的Micro TEC产品从项目验证到了已实现小批出货。这标志着公司产品性能已满足全球头部光模块厂商最前

的技术要求,成功打入高端供应链。

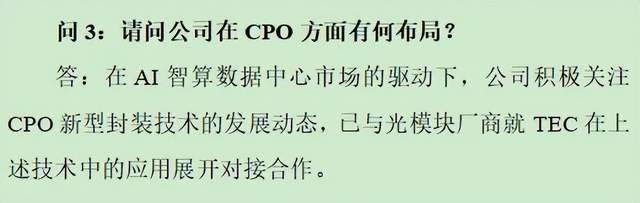

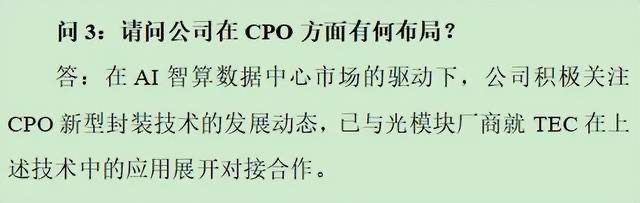

同时,公司正积极关注CPO技术发展,并与光模块厂商就TEC在该领域的应用展开对接合作,布局下一代技术。

2

产能快速爬坡,精准卡位需求爆发窗口。

产能是订单承接和业绩兑现的基础。同一份投资者纪要显示,公司目前具备月产100万片Micro TEC的能力,并预计在2026年6月底达到150万片/月的产能。扩产节奏与行业需求爆发高度同步,为抢占市场份额提供

坚实基础。

3、已经具备了核心竞争优势。

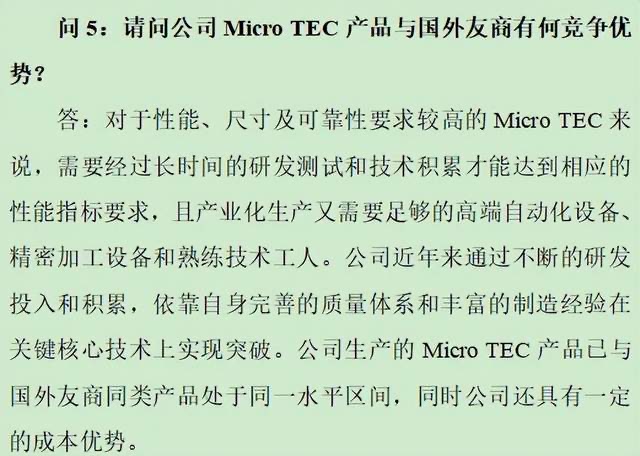

公司明确表示,其Micro TEC产品性能已与国外友商同类产品处于同一水平区间,同时具备一定的成本优势。这对光模块国产厂商吸引力巨大。此外,本土化服务带来的快速响应能力也是其重要竞

力。

三、Micro TEC开启第二增长曲线

根据公司2026年第一季度报告,实现营

总收入1.17亿元,归母净利润738.65

元。

毛利率为29.22%,净利率为7.2%。

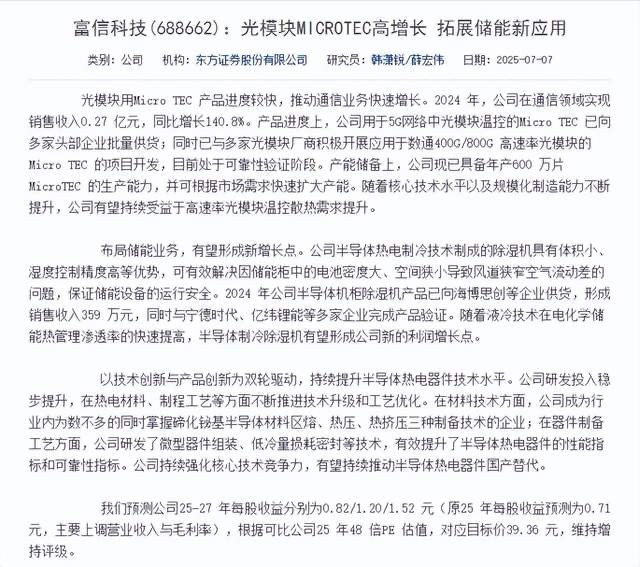

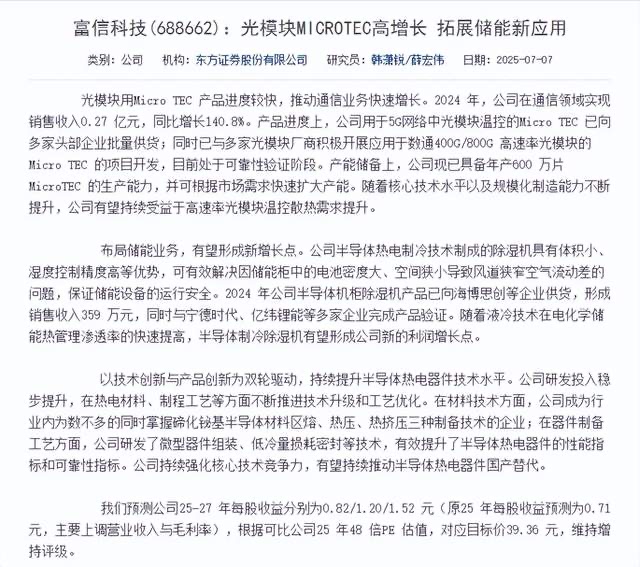

东方证券研报指出,2024年公司在通信领域(主要为Micro

TEC)实现销售收入0.27亿元,同比激增140.8%。

随着产能释放和客户订单放量,该业务占比将迅速提升,驱动公司整体毛利率和净利率上行。

四、2026年业绩预测

基于公司产能规划,假设2026年Q3起产能稳定在150万片/月,全年产能约为150

万片,假设产能利用率是80%,预计有效出货量为1200万片。

随着1.6T等高价值量产品出货占比提升,产品均价有望提高,假设2026年Micro TEC销售均价为中值为15元/片。预测净利率从7.2%增长至2021年的12%。

Micro TEC业务收入为1200万片*15元/片=1.8亿元;传统业务收入为约4亿元,则预计营业收入为5.8亿元。净利润为5.8亿元*12%≈0.7亿元。接近东方证券预测的0.73亿元水平。作为国内Micro TEC国产替代龙头在AI算力时代的稀缺性和高成长性,参考半导体核心零部件公司估值,再给予一些转型溢价,预计市值可以达到0.7亿元*120倍=84亿元

。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。