(网络纪要,审慎查阅,仅转发,不代表任何投资建议,信披问题请私信联系删除,文章仅做复盘查阅)

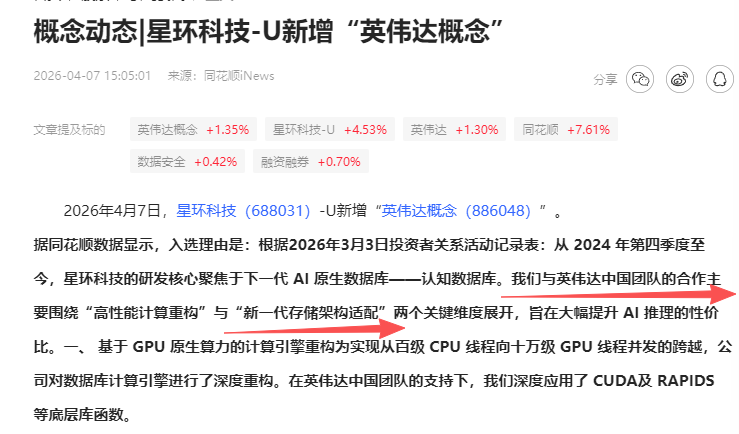

【东吴计算机】星环科技(TRANSWARP)与NV联合调优已经取得重大进展,相关成果已经在官网展示其GPU-Native数据库在NV GPU可实现相比CPU至多200倍的加速。

0225午间更新,这个位置可以继续看看PCB上游,从铜箔电子布涨价.

GTC有个增量:之前大家对PCB预期比较低,GTC会展出#LPU#正交背板#CPX,LPU其一方案是52层,M9Q方案

By zyy

【国联民生电子】Cpo下跌解读

领导好,今日CPO回调较多,市场解读为花旗在CPO预测中下调了scale out的出货量到4万台,但市场未关注的点为上调了scale up的出货量到16.9万台。我们的观点如下:

Scale out :

→花旗当前预测为4万台,此前我们对于市场的预期是4-6万台,花旗的预测符合市场一致预期。

→根据FY2026 Q 2 LITE在业绩会中的表述,Scale out层有数亿美金新订单,加上之前披露的订单,对应8-9万台CPO交换机。

Scale up:

→上调。花旗基于60%渗透率预测16.9万台scale-up层CPO。花旗假设2027年1.4万台Rubin Ultra中60%采用Scale-up配置,即约8,333台机架,对应16.9万台CPO。

→此前我们基于1万台Rubin Ultra,100%渗透率预测up层交换机的量为18万台,和花旗当前预测基本一致。我们认为,#up层渗透率有望进一步超预期。

我们认为:CPO产业趋势依旧,后期催化较多:GTC和OFC大会预计推出新CPO产品,国内&国外产业链及台积电角度,#均可看到CPO从明年开始快速放量,市场依旧存在预期差。

我们仍建议关注CPO产业链,重点关注标的#致尚科技、天孚通信、罗博特科、炬光科技、太辰光等公司

欢迎联系国联民生电子团队:方竞/袁妲

重要?【天风电新】初源新材研究:感光干膜盈利空间大,看好后续国产替代的高端化-0224

———————————

初步了解初源新材

行业:中国是PCB最大生产国,约占全球60%。PCB企业有就近采购与降本的需求,感光干膜国产替代加速,22-25年内资出货占比从20%→30%。

公司:国内感光干膜的龙头,排名全球第3。25H1出货量1.6亿平,市占率15%+,对应营收6.2亿元、净利润1.2亿元。

重点关注什么?

-第一,高端化进程

公司98%营收由较低端的HD、HR产品贡献,均价约4元/平。而用于IC载板、PCB表面的高端干膜价格10-40元/平。作为参考,全球龙头长兴材料均价>7.5元/平,且在AI高端化驱动下仍有提升空间。

初源新材HG、HC前沿产品解析度能做到10um,满足IC载板、PCB表面的高端应用需求,外资竞品解析度约8-11um,性能基本持平。

PCB行业分散度高,公司高端产品正在多家PCB企业导入,包括沪电股份等。2025年,用于IC载板、PCB表面的产品分别在9家、17家客户处测试与导入,预计分别实现700、260万元的营收,后续重点看【高端产品的突破】。

-第二,盈利能力强

初源新材成立于2003年,在国内厂商中产能布局、客户导入最早,3.5亿年产能接近满载(利用率93%),规模效应显著,叠加高端化布局。2025H1,初源的产品均价3.99元/㎡、毛利率约39%、净利率达19%。

研究完初源,怎么看福斯特的机会?

福斯特是国内感光干膜龙二(排名全球第4),已完成酸蚀、图形电镀、LDI、HDI主要市场的全覆盖。25H1出货量0.9亿平,市占率10%+,对应销售额3.2亿元,产品均价3.62元/㎡,毛利率约25%,净利率约10%。

从初源新材,我们可以看到国产感光干膜的盈利潜能。初源的高盈利主要源自:1)产能布局早,形成规模效应→单位成本低;2)客户开拓早,中高端化更快→均价高;

-生产端看,福斯特??预计26年将形成5.1亿平产能(国内第一),在其他厂商扩产进展慢的窗口期,有望成为下游旺盛需求的核心受益者,出货保持30%+增长,公司的短期目标是出货占全球20%-30%。

-产品端看,福斯特产品解析度能做到11um以内,能满足高端封装基板等场景的性能要求,正处于加速导入阶段,客户包括深南、景旺等头部。

随着福斯特生产形成规模效应,叠加高端化加速,产品均价有望从4元/平升至5-6元/平,盈利能力继续提升。

初源&福斯特案头更新,有需要欢迎联系~

(来自韭研公社APP)作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。