本文相关信息仅供参考

①铜箔:AI服务器每代升级对铜箔表面粗糙度要求呈指数级收严,驱动铜箔代际从RTF刚性迭代至HVLP3/4,单台用量倍增;供给端核心设备三船表面处理机订单排至2028年,产能扩张结构性受限;锂电铜箔同步触底回升,产能利用率2027年将趋近满产,加工费拐点确立,国产化与盈利修复双线共振。

②锂电池隔膜:全球储能需求爆发式增长推动隔膜需求加速扩量,而重资产、长建设周期使供给难以快速响应,开工率中枢持续上移,价格自2025年中触底后持续回升;作为全球龙头,这家公司凭借规模优势、涂覆膜占比提升和持续降本,盈利修复速度领先行业,并通过收购装备企业进一步强化供应链自主性。

③油脂化工:印尼上调棕榈油出口Levy税率、B50政策实施以及厄尔尼诺导致的供给收缩预期,共同推动棕榈油价格中枢上移,税率差扩大直接增厚这家公司盈利,扩产产能的陆续释放则打开业绩进一步提升空间。

本文是对当日大涨公司进行研报深度复盘,相关个股信息仅供参考,不构成投资建议。

1、HVLP:量价齐升+1

(1)大涨题材:铜箔

行业调研称台厂继续上演缺货+涨价。 AI服务器从H100向GB200、Rubin升级,信号速率跃升,铜箔代际从RTF→HVLP1/2→HVLP3/4刚性迭代,同时PCB层数从20层升至40层+。

此外五代跃迁,HVLP系列技术壁垒极高,核心工艺及后处理设备依赖日本进口,扩产周期长达12-18个月,高端HVLP4供需缺口将持续扩大,国产化预期也符合当下市场风格偏好。 此前全球最大PPE树脂产区停产,PCB材料持续涨价也有带动。

(2)研报深度复盘(东吴证券、东北证券):AI服务器驱动铜箔量价齐升

① GPU从H100升级到GB200、Rubin,信号速率指数级提升,对铜箔表面粗糙度的要求随之每代降低一个数量级——HVLP3要求Rz<1.5μm,HVLP4要求<1.0μm。这一物理约束(趋肤效应)不可绕过,铜箔代际迭代是硬需求而非选择。同时,单台服务器的高端铜箔用量从GB200的12kg增至GB300的30kg,若Rubin系列引入LPU,单台用量有望跃升至100kg,量的扩张与代际升级形成叠加。

②测算显示,2026年全球AI服务器高端铜箔需求2.4万吨,同比增长260%,2027年预计翻番至5万吨。锂电铜箔侧,储能爆发、海外动力电池放量、国内单车带电量提升三重驱动下,2026年全球锂电铜箔需求预计达163万吨,同比增长约29%。

③供给端的约束是这一逻辑最具说服力的支撑。高端HVLP铜箔的核心生产瓶颈在于日本三船的表面处理机——全球年产能仅8-10台,交付周期24-30个月,现有订单已排至2028年,且基本被国内头部厂商预定。这意味着高端铜箔产能的扩张速度结构性滞后于需求增速。锂电铜箔同样面临扩产节奏放缓的格局,2026年全球有效产能仅新增21万吨,产能利用率有望达93%,2027年将趋近100%的满产状态。

④锂电铜箔头部企业26年一季度单吨净利回升至2000-4000元,部分企业较2024年底部大幅修复,高端电子箔盈利能力更为突出:HVLP3代加工费10-15万元/吨,单吨利润5-7万元;HVLP4代加工费15-20万元/吨,单吨利润10万元以上;载体铜箔毛利率更可达50-80%。行业从亏损周期走向量利双升,弹性显著。

⑤国产化是另一条正在兑现的主线,国内铜冠铜箔已实现HVLP1-4代批量供货,HVLP5关键指标已突破;德福科技RTF3和HVLP1-3已批量出货,HVLP4正在客户测试中;铜冠、德福有望于2026年下半年实现HVLP4批量出货,2027-2028年进一步放量。

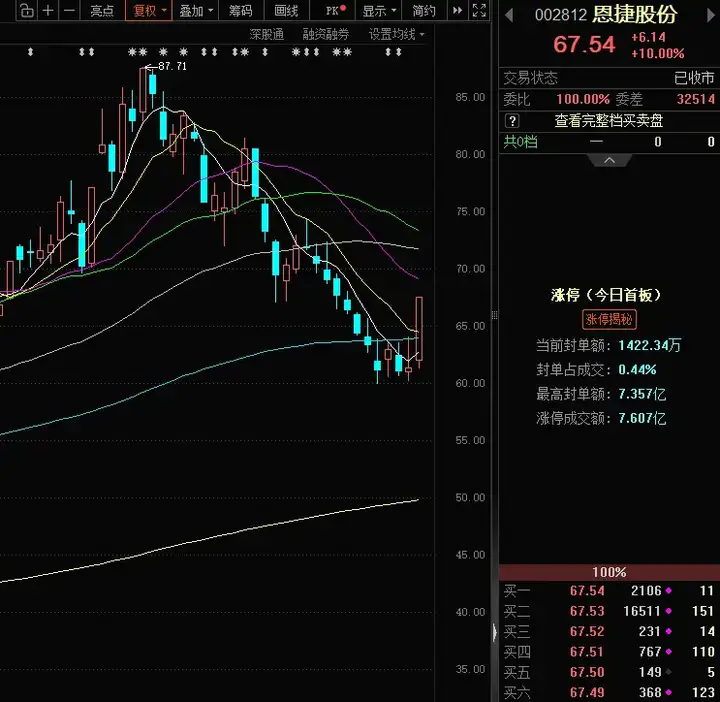

2、恩捷股份:等待中报

(1)大涨题材:锂电池

锂电池期货高位企稳。根据EVTank统计,2025年中国锂电池隔膜出货量达到328.5亿平米,同比增长44.4%,预计全球锂离子电池出货量在2030年将达到6012.3GWh,按照单GWh使用隔膜1300万平、湿法隔膜渗透率85%进行计算,2030年湿法隔膜需求量将达664.4亿平。

行情上,恩捷股份为国内隔膜龙头,一季度净利润同比增长9倍,叠加中报预期,公司今日涨停。

在湿法隔膜行业后发优势显著的竞争背景下,公司持续投放的优势产能将有望被市场充分消纳。

①隔膜行业经历了约四年的产能过剩周期,当前已走到供需反转的临界点:需求端,2025年全球锂电池出货2281GWh,同比增长48%,储能电池尤为亮眼——国内2026年开年储能产量同比增长84%,新增装机同比增幅高达472%;供给端,行业平均开工率从2023年的62%提升至2025年的79%,2025年12月已达90%,产能利用率中枢持续上移,部分领先指标显示供需格局正在快速收紧。

②隔膜扩产投资额约每亿平米2-2.5亿元,湿法隔膜建设周期长达24个月,这决定了即便当前需求超预期,供给端也难以在短周期内大幅响应。头部企业资本开支和在建工程持续下降,截至26年一季度,恩捷在建工程已降至12亿元,资本开支/折旧摊销仅为0.1,扩产意愿明确收缩。测算显示,2027年全行业产能利用率将继续提升,2028年将出现供不应求(湿法隔膜口径更为紧张)。

③恩捷股份凭借全球最大产能规模和持续优化的产品结构,盈利修复弹性最为显著。公司25年全年毛利率回升至18.8%,同比改善7.7个百分点;26年一季度毛利率进一步提升至28.1%,同比改善11.0个百分点,实现了2022年以来的首次同比持续回升。出货层面,26年一季度出货量同比增长65%,已处于近年高位。高附加值涂覆膜占比提升,叠加规模效应释放、单位成本下降,驱动盈利进入修复通道。

④战略层面,公司拟收购中科华联100%股份,这一动作具有明确的战略意图。中科华联是国内少数同时掌握湿法隔膜整套生产装备与高端隔膜产品技术的企业,旗下"蓝科途"5微米超高强隔膜已向宁德时代、比亚迪批量供应。若收购落地,恩捷可直接内化关键设备采购、降低运维成本,同时补充高端产品矩阵,并与中科华联联合推进固态电池用复合隔膜、硫化物电解质膜等下一代材料研发,在技术护城河构建上形成协同。此外,公司硫化物固态电解质十吨级中试产线已贯通,固态电池关键材料布局前瞻性值得关注。

3、赞宇科技:厄尔尼诺概念股

(1)大涨题材:化工

公司是国内表面活性剂、油脂化工龙头,一季度净利润超亿元,其中印尼杜库达工厂盈利能力显著受益于棕榈油价上涨与印尼棕榈油出口税率提升。

行业一个大背景是今年可能是强厄尔尼诺年,而历史三次强厄尔尼诺事件中,极端气候均造成棕榈油两大主产区单产显著下降。

行情上,公司今日涨停。

①公司在印尼雅加达保税区的杜库达工厂,以棕榈油为原料生产硬脂酸、氢化油等油脂化工品。印尼对直接出口毛棕榈油(CPO)征收出口关税(Duty)与专项税(Levy),但以棕榈油为原料深加工的产品出口关税为零。这一税率政策差,构成了杜库达相对于直接进口棕榈油的显著成本优势,且棕榈油价格越高、税率越高,公司获得的套利空间越大。2025年杜库达实现净利润2.24亿元,是公司业绩最主要来源,同比增长101%。

②2026年3月起,印尼已将CPO出口Levy税率从10%上调至12.5%;印尼计划于2026年7月正式实施B50生柴掺混计划,马来西亚亦在推进B20;地缘冲突推升油价,带动棕榈油价格上行。2026年4月印尼CPO出口参考价较3月提升50美元/吨,对应出口税金增加约30美元/吨,税率与油价的共振直接增厚了杜库达的盈利。

③厄尔尼诺是叠加在政策催化之上的中期供给收缩逻辑。全球多家主流气象机构预警,2026年5至7月厄尔尼诺形成概率升至55%-60%,下半年大概率正式形成。历史上强厄尔尼诺事件均造成印尼、马来西亚两大棕榈油主产区严重干旱,导致单产显著下降、供给收紧、价格中枢上移。若该预警兑现,棕榈油价格的支撑将从需求端延伸至供给端,杜库达全年景气度有望延续。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。