AI 算力基础设施迈入百万卡级集群部署。英伟达 GB300 服务器机柜功率密度突破 140kW,"东数西算"工程加速落地。算力需求爆发驱动底层金属材料价值重估,锡、铜、稀土永磁、钼、镓/锗/铟五大赛道构筑"算力金属"投资主线。

价格端:锡价 30 万→42 万元/吨(半年+40%),沪锡 2026 累计+33%;钼铁 30.2-30.9 万元/吨(年初至今+35.65%);锗锭较 2025 年底+83.82%。供给端:缅甸、印尼、刚果(金)出口限制收紧,缺口扩大。产业端共识:未来 1-2 年金属价格上行系长期态势。

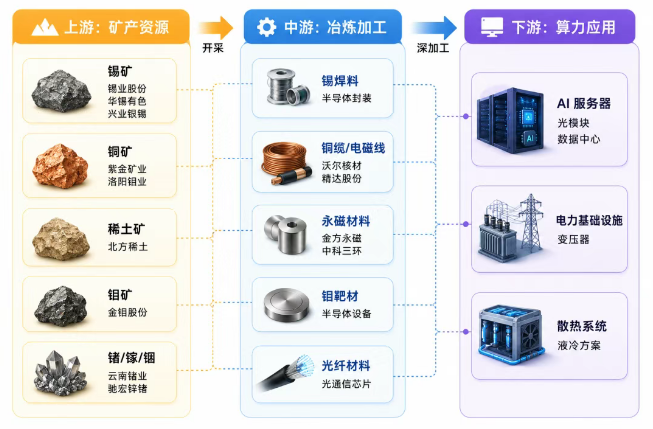

一、算力金属产业链全景1.1 AI 算力的金属底座AI 算力基础设施各环节,正以前所未有强度吞噬金属材料:

英伟达 2026 GTC 确立"光铜双轨"路线。机柜内短距传输,铜缆凭低成本、低时延、低功耗优势,短期难被替代。AI 表象是软件革命,底层系能源、材料与制造能力的工业升级。有色,正成为 AI 时代基础设施。

1.2 产业链结构图

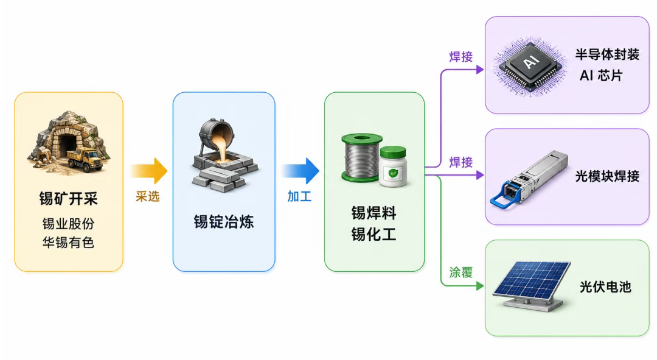

二、锡(Sn):半导体封装的核心材料

2.1 行业逻辑

锡获称"算力金属",系半导体先进封装工艺关键基础材料。低熔点、优导电、焊接稳定性强——三大物理特性构筑护城河。

需求端:AI 服务器、光模块系锡需求增长核心驱动。AI 芯片封装用锡量系传统芯片 3-5 倍。

供给端:缅甸、印尼、刚果(金)出口限制叠加地质灾害,供给端收紧。

价格趋势:

三、铜(Cu):算力电力传输的主动脉

3.1 行业逻辑

铜——导电性能最优的工业金属,AI 算力基础设施"主动脉"。电力传输、液冷散热、机架结构、电网扩容,算力基建各环节全方位耗铜。

需求驱动:

供给端:全球铜矿供应集中度高,智利、秘鲁主产国受政策/天气扰动。

3.2 核心个股

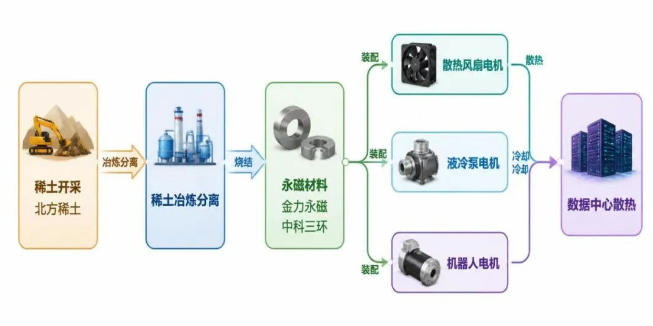

四、稀土/永磁:散热与电机的核心材料

4.1 行业逻辑

稀土永磁——数据中心散热风扇、液冷泵电机核心材料。AI 服务器功率密度跃升,散热需求呈指数级扩张,高性能钕铁硼磁材需求井喷。

需求端:数据中心散热风扇、液冷泵电机;AI 算力设备散热系统;机器人电机及高端制造。

供给端:中国主导全球稀土供应,轻稀土资源集中于北方。

4.2 核心个股

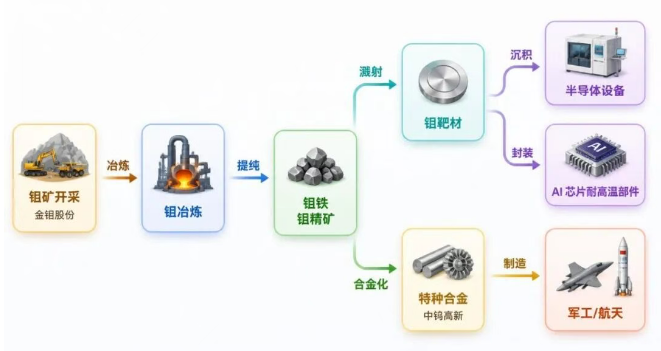

钼——AI 芯片耐高温部件、钼靶材核心供应商。2026 年钼价强劲上行。

价格动态:

应用端:钢铁、军工、半导体,AI 芯片耐高温部件、钼靶材。

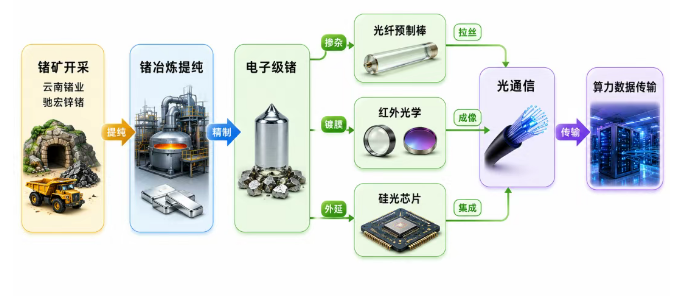

六、镓/锗/铟:光通信芯片的关键材料

6.1 行业逻辑

镓/锗/铟——光通信芯片、半导体关键材料。光纤预制棒、红外光学、硅光芯片,均依赖稀有金属供应。

价格动态:

应用端:光纤预制棒、红外光学器件、硅光芯片、算力芯片、光模块。

6.2 核心个股

七、综合对比与投资逻辑

7.1 五大赛道核心指标对比

短期催化:

中期逻辑:

长期空间:

风险提示

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。