2026年6月2日台北Computex,黄仁勋与迈威尔CEO Matt Murphy同台,直称"迈威尔是下一家万亿美元市值公司"。3月31日英伟达20亿美元入股(持股约2.5%),双方围绕NVLink Fusion机架级平台构建算力生态。Agent AI驱动计算范式从单模型竞争切换至数据中心协同,互联带宽成为核心瓶颈。Marvell凭DSP、硅光子、交换芯片、定制XPU四维护城河,卡位算力扩张最确定性赛道。高速互联需求外溢,光通信、CPO、铜连接、Chiplet全产业链景气共振,A股多条细分赛道标的直接受益。

一、核心事件:黄仁勋"钦点"万亿美元公司1.1 Computex 2026 关键表态6月2日,Computex第二天。黄仁勋与Murphy同台,议题聚焦"连接(Connectivity)"作为下一轮AI基础设施投资主线。

黄仁勋核心判断:

Murphy回应:英伟达入股后股价表现亮眼,"感谢Jensen,一路跟投就行"。

1.2 股价表现2027财年Q1(截至2026年5月2日):

十年转型,Marvell已从综合性芯片公司蜕变为纯正AI基础设施标的。

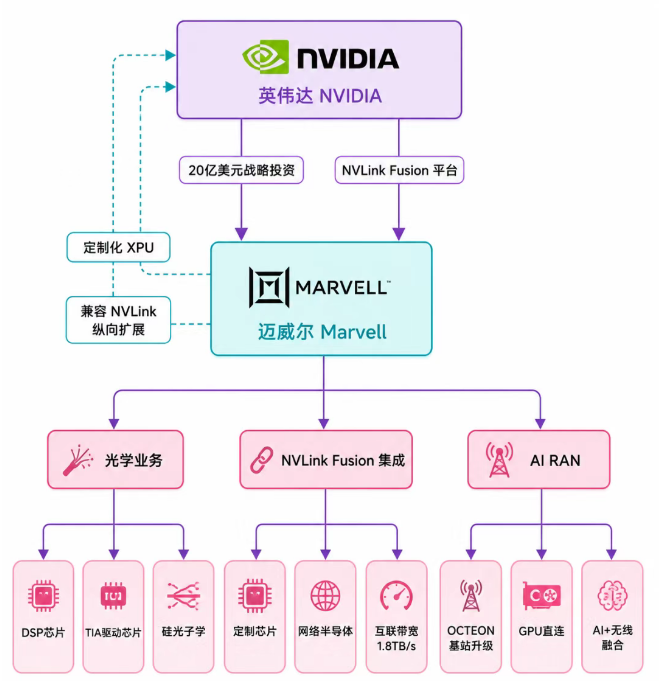

二、合作三大核心方向2.1 光学业务(光互联)DSP、TIA、驱动芯片长期供应。合作边界延伸至硅光子学(Silicon Photonics)——Scale-up网络扩容的核心技术路径。光引擎与交换芯片同封装集成,功耗与延迟双降,系1.6T+光模块演进的必经之路。

2.2 NVLink Fusion 集成Marvell基于NVLink Fusion定制芯片与网络半导体,与英伟达基础设施无缝对接。CSP可自研定制芯片的同时,仍接入英伟达系统架构与网络技术栈。互联带宽1.8TB/s,覆盖SerDes、先进封装、HBM关键环节。异构数据中心的桥梁。

2.3 AI RANOCTEON基站产品升级,实现与英伟达GPU直连,同一软件定义计算平台承载AI+无线基础设施融合。为电信运营商AI化转型铺设路径。

三、四大细分受益A股标的3.1 光模块传导链路:Marvell卡位NVLink与AI服务器互联链路核心芯片 → 算力互联需求外溢 → 光模块带宽需求拓宽 → 1.6T产业化加速 → DSP、EML/CW光芯片、光引擎全链共振。

行情印证:5月28日,"易中天"组合(新易盛、中际旭创、天孚通信)齐创历史新高。中际旭创涨超7%,成交额A股首位。2025年低点至今,Wind光模块指数累计涨幅超500%,年初至4月底再涨超60%。年内涨幅超10倍的个股至少两只,超5倍的十余只。

出口数据:2026年3月光模块出口总额34.8亿元,量同比-34.4%,价同比+23.0%至11621.52元/kg,环比+12.4%。结构升级逻辑兑现。

核心标的:

传导链路:2026年被机构定义为CPO产业化元年。传统可插拔方案800G端口功耗14-16W,CPO压降至5.2-5.6W(中泰证券测算降幅60%-68%)。十万卡集群建设的功耗红线,CPO是唯一解。

"光进铜退"提速。机架级系统部署催生高密度互联,MPO/FAU等器件直接受益。Marvell旗下CPO/NPO纵向扩展光方案需求井喷,映射超大规模数据中心对超高带宽互联的刚性需求。

6月2日Computex催化,CPO板块领涨:光库科技+14%,联特科技+11%,太辰光+10%,致尚科技+9%,长芯博创+8%,中际旭创+6%,天孚通信+5%。

核心标的:

传导链路:黄仁勋原话"能用铜就用铜,必须用光才用光"——铜连接在短距互联中成本优势不可替代。NVLink Fusion架构内,机架内短距高速互联大量采用DAC/AEC高速铜缆。

海外格局:安费诺、莫仕、泰科等巨头轮番涨价,供需偏紧。国内厂商加速导入,国产替代空间打开。

核心标的:

传导链路:Marvell在先进封装、Chiplet领域的技术积累与英伟达生态深度绑定。NVLink Fusion需跨芯片、跨封装高速互联(IOD),Chiplet成为后摩尔时代算力芯片核心架构。AI定制芯片(ASIC)需求爆发,带动Chiplet设计、IP授权、先进封装全链景气。

台积电2026H2先进制程涨价约15%,侧面印证AI芯片代工需求强劲。

核心标的:

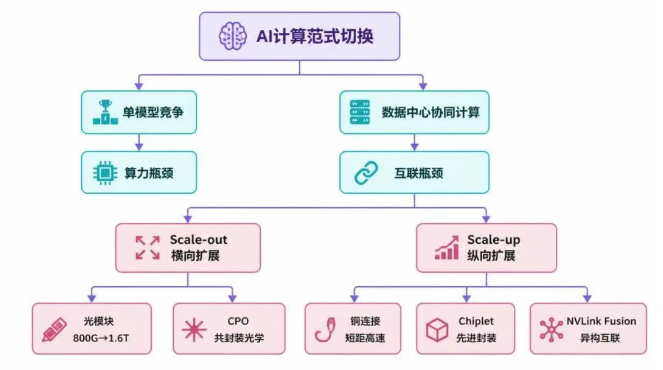

黄仁勋在Computex的定调已清晰:AI计算从"单模型竞争"转向"数据中心协同计算"。

三维度解读:

互联 > 算力。GPU算力不再稀缺,数据中心内数据搬运效率成为新瓶颈。

Scale-out + Scale-up 双维驱动。横向扩展(节点数增加)与纵向扩展(节点内带宽提升)叠加,互联需求呈指数级放大。

异构计算常态化。CSP自研芯片(Google TPU、AWS Trainium)与英伟达GPU共存,NVLink Fusion构筑异构互联底座。

4.2 Marvell护城河四维技术壁垒:

数据中心业务占比从<10%到>75%,年增速~40%,纯AI基础设施属性确立。

4.3 A股投资主线合作深化直接催化A股高速互联产业链价值重估:

图示说明:英伟达20亿美元战略入股迈威尔,双方围绕NVLink Fusion平台构建算力生态。Marvell提供定制化XPU与兼容NVLink的纵向扩展网络方案,在光学业务、NVLink Fusion集成、AI RAN三大方向深化合作。

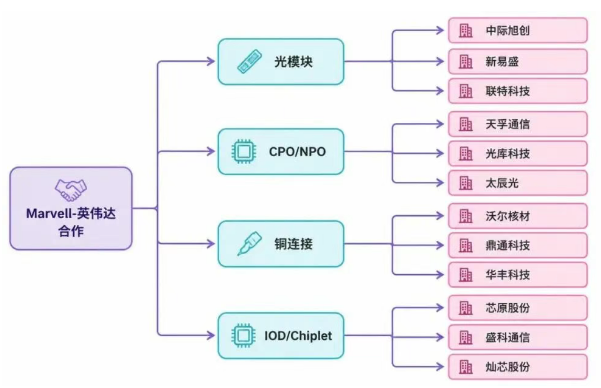

5.2 四大细分受益产业链

图示说明:合作催化A股四条主线——光模块(中际旭创/新易盛/联特科技)、CPO/NPO(天孚通信/光库科技/太辰光)、铜连接(沃尔核材/鼎通科技/华丰科技)、IOD/Chiplet(芯原股份/盛科通信/灿芯股份)。

5.3 AI数据中心互联技术演进

图示说明:AI计算范式从单模型竞争切换至数据中心协同计算,互联瓶颈驱动Scale-out(光模块800G→1.6T、CPO共封装光学)与Scale-up(铜连接短距高速、Chiplet先进封装、NVLink Fusion异构互联)双维度扩展。

风险提示

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。