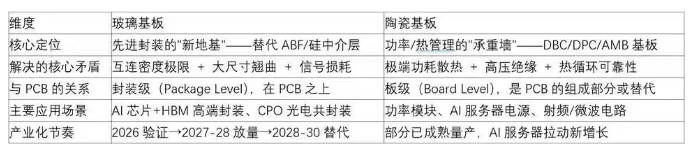

玻璃基板和陶瓷基板在AI电互联领域的应用

玻璃基板和陶瓷基板不是竞争关系,而是AI电互联生态中两个完全不同的赛道,各自解决不同层级的物理问题:

差异:玻璃基板解决"信号怎么走得更快更密",陶瓷基板解决"功率怎么传得更稳更冷"。两者最终都焊接在PCB上,但一个在封装内部,一个在板级层面。

为什么AI时代需要这两种"非传统"基板?

AI芯片的极端物理约束

当前AI芯片已经进入一个前所未有的物理极限区间:

单封装功耗:700–1000W,逼近热失控边缘

封装面积:直奔100mm×100mm以上

HBM4互连间距:必须<10μm

大尺寸翘曲容忍:<50μm,否则焊球直接崩裂

信号频率:多模态/Agent/大带宽场景,信号完整性要求极致

这些约束同时击穿了两个传统方案的物理天花板:

ABF有机基板的死墙:

表面粗糙度~400nm,根本做不了<10μm细线

机械钻孔极限>200μm,高密度互连不可能

大尺寸翘曲200–300μm,远超工艺红线

CTE与硅差距巨大,高功耗下应力拉满

高频串扰、延迟双双爆表

传统PCB(FR-4)的死墙:

Tg(玻璃化转变温度)通常<180°C,无法承受1000W功耗的热循环

CTE约14–17ppm/℃,与芯片CTE(2.6ppm/℃)严重失配

介电常数Dk~4.5,高频损耗大

铜层厚度和层数受限,无法满足AI服务器超高电流密度需求

玻璃基板:先进封装的"新地基"

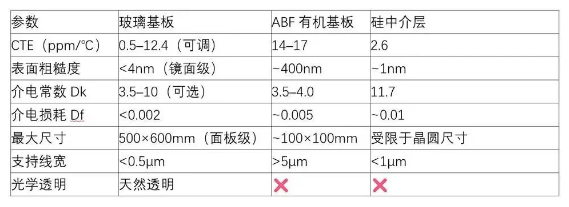

四大核心优势(硬参数)

物理本质: 玻璃的CTE可以通过成分调节精准匹配硅芯片(调至3–5ppm/℃),从根本上消除热膨胀失配导致的翘曲和焊球疲劳。其纳米级表面平整度(<4nm)使得亚微米级RDL布线成为可能,这是ABF的400nm粗糙度完全做不到的。

三条技术路线的差异化定位

① Glass Carrier(临时载板)——最先落地,纯增量

定位:工艺辅助载体,最终剥离,不替代任何现有基板

工艺:键合/解键合

+

减薄

进度:已量产。群创光电2025年底拿下SpaceX FOPLP射频芯片订单

与PCB关系:间接——Carrier用于FOPLP工艺中芯片的临时承载,最终芯片仍封装在ABF或PCB上

市场判断:最先吃饭,现金流最稳,但天花板有限

② Glass Interposer(玻璃中介层)——弹性最大,主线中的主线

定位:插在芯片与ABF之间,替代硅TSV中介层

工艺:TGV激光钻孔

+

铜填充

+

细线RDL(<2μm)

进度:台积电CoPoS主推,2028H2–2029H1量产

与PCB关系:直接提升PCB需求——玻璃中介层使得单封装可支持16颗以上HBM堆叠(硅中介层最多8颗),这意味着更大的封装尺寸、更多的I/O引脚、更高密度的PCB来承载

市场判断:弹性最大、最赚大钱。英伟达、AMD下一代AI芯片的核心需求

③ Glass Core(玻璃芯基板)——终极形态,定终局

定位:直接替代ABF基板,成为封装的核心载体

工艺:10–20层高密度RDL,难度拉满

进度:英特尔Clearwater Forest 2026.1已商业化出货(Xeon 6,20层RDL,78mm×77mm)

与PCB关系:改变PCB设计规则——玻璃芯基板封装面积更大、I/O密度更高,要求下游PCB从传统HDI升级到超高层数(>20层)、超细间距(<0.4mm pitch)的先进PCB

市场判断:空间最大,但兑现最晚(2028–2030集中上量)

玻璃基板与PCB的真实关系

不是替代,是升级拉动。 具体机制:

封装尺寸增大

→ PCB尺寸增大:玻璃芯基板使封装面积从~60×60mm扩大到100×100mm+,对应的PCB面积也必须增大

I/O密度提升

→ PCB层数和密度提升:更多HBM堆叠

=

更多信号引脚

= PCB需要更多层(从12–16层升级到20–30层)

信号完整性要求提高

→ PCB材料升级:高端AI服务器PCB需要从普通FR-4升级到极低损耗材料(如Megtron 6/7、Rogers材料)

功耗增大

→ PCB电流承载能力提升:1000W功耗需要更厚的铜层、更多的电源层、更精细的阻抗控制

量化影响:据行业估算,单颗高端AI芯片(如NVIDIA B200/Rubin)对应的PCB价值量从~$50提升到~$150–200,增长2–3倍。

陶瓷基板:功率热管理的"承重墙"

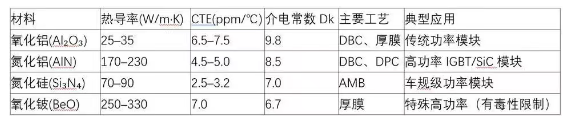

陶瓷基板的核心材料体系

三大核心工艺路线

① DBC(Direct Bonded Copper,直接覆铜)

工艺:铜箔在高温(1065°C)下与陶瓷基板直接键合

优势:导热性好、载流能力强、成本低

局限:铜层厚度一般>200μm,不适合高精度布线;AlN的DBC工艺难度大

应用:IGBT功率模块、光伏逆变器

② DPC(Direct Plated Copper,直接镀铜)

工艺:磁控溅射+电镀,在陶瓷表面直接沉积铜层

优势:铜层薄(10–100μm)、线路精度高(线宽<50μm)、适合高频

局限:载流能力不如DBC、成本较高

应用:射频模块、LED封装、传感器

③ AMB(Active Metal Brazing,活性金属钎焊)

工程界"最硬核"方案:使用活性钎料(含Ti)在较低温度(800–900°C)下实现铜与陶瓷的冶金结合

优势:结合强度最高、热循环可靠性最好、适合Si₃N₄等难焊陶瓷

局限:工艺复杂、成本最高

应用:车规级SiC/IGBT模块(如丰田、英飞凌的功率模块)

陶瓷基板在AI服务器中的角色

AI服务器是陶瓷基板的新增量市场,核心需求来自三个方向:

①

电源模块(VRM)——最直接的需求

AI芯片1000W功耗需要极其强大的电源管理:

AI服务器单机VRM功率从~500W提升到1500–2000W

VRM中的功率MOSFET/GaN需要高散热基板

氮化铝DBC/AMB是当前最优解

每台AI服务器需要数十个功率模块

②

散热接口——热管理的刚需

陶瓷基板作为芯片散热路径中的关键中介层

氮化铝热导率170–230 W/m·K,远超氧化铝(25–35)和FR-4(0.3–0.4)

直接键合在散热器或液冷板上

③

射频/微波电路——5G/6G基站+AI推理边缘

陶瓷基板低损耗、高稳定性的天然优势

LTCC(低温共烧陶瓷)在射频前端模块中广泛应用

AI推理边缘设备(如自动驾驶、机器人)需要高可靠性的射频+功率一体化封装

陶瓷基板与PCB的关系

陶瓷基板与PCB的关系比玻璃基板更直接、更复杂,存在三种模式:

模式一:陶瓷基板作为PCB的组成部分(嵌入式)

陶瓷基板嵌入在PCB内部,形成混合基板

典型案例:AI服务器主板中,高功率区域的电源模块使用陶瓷基板,信号区域使用FR-4/HDI PCB

陶瓷基板通过SMT焊接或嵌件注塑方式集成到PCB上

模式二:陶瓷基板替代PCB(全陶瓷PCB)

在极端环境(高温、高频、高功率)下,陶瓷基板完全替代有机PCB

典型案例:航天、军工、部分汽车电子

AI服务器中不太可能全陶瓷化,但局部区域可能采用

模式三:陶瓷基板作为独立模块,焊接在PCB上

最常见的模式:功率模块(DBC/AMB基板)作为独立器件,通过BGA或引脚焊接在PCB上

AI服务器中,VRM模块、散热模块都是这种模式

这是AI服务器拉动陶瓷基板需求的主要路径

玻璃基板

vs

陶瓷基板:关键参数对比

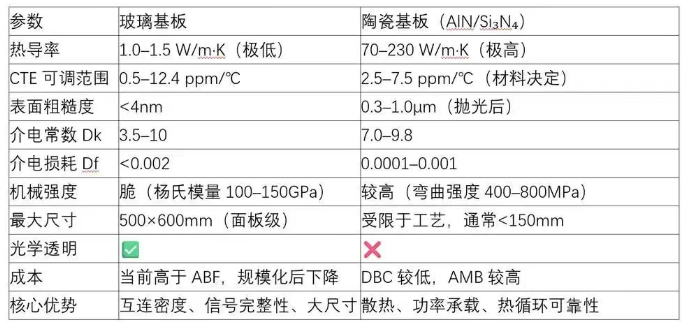

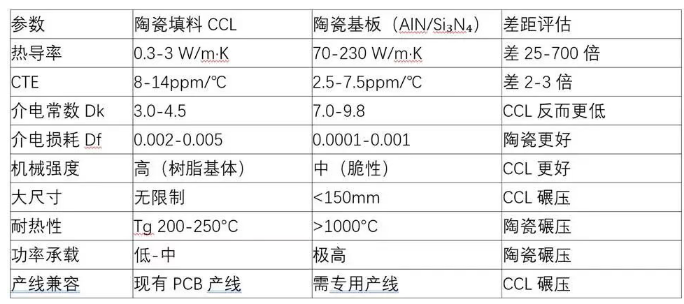

本质差异:

玻璃基板是电信号传输的最优载体(低损耗、高密度、大尺寸)

陶瓷基板是热+功率传输的最优载体(高导热、高绝缘、高可靠性)

玻璃基板的致命缺陷是不导热(热导率仅1–1.5 W/m·K),这恰恰是陶瓷基板的核心优势

陶瓷基板的致命缺陷是表面粗糙、尺寸受限,这恰恰是玻璃基板的核心优势。

一句话总结:

玻璃基板解决"信号走得更快更密"的问题,站在封装的顶端;陶瓷基板解决"功率传得更稳更冷"的问题,站在板级的底层。两者通过PCB连接,形成一个完整的AI电互联栈。不是谁替代谁,而是各自在物理极限的边界上,为AI算力的持续增长铺路。

有机基板的"自救"——铜箔涂树脂与陶瓷填料压塑能否逼近玻璃/陶瓷基板性能?

为什么会有这两条"中间路线"?

玻璃基板和陶瓷基板虽然性能碾压,但各有致命短板:

核心矛盾:AI PCB的量产需求是"现在就要",但玻璃基板/陶瓷基板的成熟是"两三年后"。行业必须找到在现有有机PCB/CCL产线上渐进升级的路径。

这就是铜箔涂树脂(RCC)和陶瓷填料压塑两条路线诞生的逻辑——不是要替代玻璃/陶瓷基板,而是在它们成熟之前,用有机体系的渐进改良,尽可能逼近其性能,降低AI PCB的量产难度。

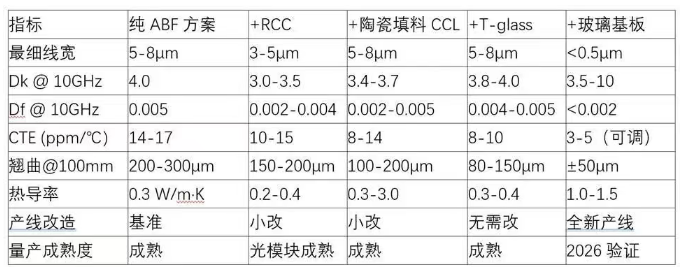

路线一:铜箔直接涂树脂(RCC)——去玻纤化

什么是RCC?

RCC(Resin Coated Copper,树脂涂布铜箔)的本质是:把传统CCL(覆铜板)中的"玻纤布+浸渍树脂+铜箔"三层结构,简化为"树脂+铜箔"两层结构。

关键物理变化:

去掉玻纤布后,树脂层可以实现更均匀的厚度控制(介厚均匀性大幅提升)

表面粗糙度从玻纤布带来的~400nm降低到树脂自流平的~50-100nm

没有玻纤编织纹理的干扰,激光钻孔和精细线路制作更容易

介电常数Dk和损耗Df完全由树脂配方决定,不再受玻纤布影响

RCC在AI PCB中的真实进展

①

光模块PCB——RCC已经证明自己

根据2026年5月行业资讯,国内PCB厂商迅捷兴的RCC路线已实现:

稳定做到15/15/15μm(线宽/线距/铜厚)精细度

在1.6T光模块PCB中,RCC已成为刚需——传统PP(Prepreg,半固化片)含玻纤布,在≤10μm制程下介厚均匀性和信号损耗无法满足要求

已向英伟达、AMD送样认证,向头部光模块厂商送样

为什么光模块先吃螃蟹?

光模块PCB面积小(通常<50mm×50mm),对大尺寸翘曲不敏感

信号速率极高(1.6Tbps),对Dk/Df极其敏感

产量大,对成本敏感——RCC比玻璃基板便宜得多

② AI服务器电源PCB——RCC的第二战场

迅捷兴已切入AI服务器电源PCB供应链(客户包括欧陆通、麦格米特)

高端二次电源(12层2阶)、三次电源(14层3阶)使用RCC工艺

2026年预期收入8千万-1亿元

③ CoWoS国产替代——RCC的远期想象空间

RCC在大尺寸载板的平整度与良率表现均优于ABF

具备更优的Dk/Df参数,表面更平滑,集肤效应更小

但目前仍处于早期,尚未进入台积电/英伟达供应链验证

RCC vs

玻璃基板:性能差距有多大?

RCC在Dk/Df(电性能)上可以逼近玻璃基板,但在表面粗糙度、CTE控制、大尺寸翘曲、超细线宽上差距巨大。RCC无法替代玻璃基板在AI芯片高端封装中的位置,但可以在光模块、电源模块、中高端PCB等领域大幅降低量产门槛。

路线二:树脂+陶瓷粉料压塑——有机体系"陶瓷化"

什么是陶瓷填料CCL?

传统CCL =

铜箔

+

环氧树脂

+

玻纤布(增强材料)

陶瓷填料CCL =

铜箔

+

环氧树脂

+ SiO₂/AlN/BN等陶瓷粉料(替代玻纤布作为增强/改性材料)

不同陶瓷填料的效果

行业最新进展

① SiO₂填充——已大规模量产,AI服务器PCB标配

AI服务器PCB(如OAM/UBB板)已普遍使用高填充SiO₂的CCL材料

松下Megtron 6/7系列、Rogers RO4000系列都采用高SiO₂填充配方

效果:Dk从标准FR-4的4.5降至3.4-3.7,Df从0.02降至0.002-0.005

这是当前AI PCB材料升级的主流路径,已完全成熟

② BN/AlN填充导热CCL——正在突破

目标:将PCB的热导率从0.3-0.4 W/m·K提升到1-5 W/m·K

挑战:陶瓷粉料填充比例超过60%后,树脂流动性急剧下降,层压工艺困难

进展:部分厂商已实现热导率1-2 W/m·K的CCL量产,但3 W/m·K以上仍处于实验室阶段

AI服务器对PCB散热的需求正在推动这一路线加速

③ T-glass/NE-glass低CTE玻纤布——玻纤布本身的升级

这不是"去玻纤化",而是"升级玻纤布":

T-glass(低CTE玻纤布):CTE从E-glass的~14ppm/℃降至~5ppm/℃,用于IC基板(ABF/BT)的核心增强层

NE-glass(低Dk玻纤布):Dk从E-glass的~6.2降至~4.4,用于AI服务器PCB的高速信号层

Q-glass(石英玻璃布):Dk~3.8,CTE~0.5ppm/℃,但硬度太高、价格太贵,仍在实验室

最新进展

日本日东纺(Nittobo)垄断T-glass量产,供应英伟达、微软、谷歌、亚马逊

台湾玻璃工业成为全球第三家掌握Low-Dk玻纤布量产的企业

T-glass严重短缺,高盛报告指出AI客户"抢走"T-glass导致BT基板厂商面临双位数短缺

Low-Dk分为三个等级:Low-Dk1/2已量产,Low-Dk3和Q-glass仍在开发

陶瓷填料CCL vs

陶瓷基板:性能差距有多大?

陶瓷填料CCL在电性能(Dk)上甚至优于陶瓷基板,在大尺寸和产线兼容性上碾压陶瓷基板。但在热导率和功率承载上差距巨大——陶瓷填料CCL的热导率上限约3 W/m·K,而AlN陶瓷基板是170-230 W/m·K。陶瓷填料CCL无法替代陶瓷基板在功率模块中的位置。

核心问题:这两条路线能否降低AI PCB量产难度?

能降低什么?

不能降低什么?

①

亚微米级互连密度——只有玻璃基板能做

RCC最好能做到5-10μm线宽,玻璃基板可以做到<0.5μm

HBM4的<10μm间距要求,RCC在极限边缘,玻璃基板游刃有余

这是物理极限差异,不是工艺优化能弥补的

②

极端功耗散热——只有陶瓷基板能做

陶瓷填料CCL热导率上限~3 W/m·K,1000W芯片的散热需求远超此数

陶瓷基板(AlN)170-230 W/m·K,是功率散热的不二之选

BN填充CCL可以作为"辅助散热通道",但不能替代陶瓷功率模块

③

大尺寸封装翘曲控制——只有玻璃基板能做

100mm×100mm封装,ABF翘曲200-300μm,RCC改善有限

玻璃基板CTE可调至3-5ppm/℃,翘曲控制在±50μm

T-glass玻纤布可以改善CCL的CTE,但改善幅度有限(从14→8-10ppm/℃)

真实终局:四层架构,各司其职

RCC和陶瓷填料CCL不是玻璃/陶瓷基板的"替代品",而是"缓冲层"——在玻璃/陶瓷基板成熟之前,用有机体系的渐进改良满足AI PCB的量产需求

RCC的真实价值在光模块和高速信号层——在≤10μm制程下,RCC的无玻纤化结构是刚需,这是传统PP做不到的。但RCC做不到<5μm线宽,在HBM4的<10μm间距面前力不从心

陶瓷填料CCL的真实价值在AI服务器主板——SiO₂填充已是标配(Megtron 6/7、Rogers),BN填充导热CCL是下一步。但热导率上限~3 W/m·K,无法替代陶瓷功率模块

T-glass/NE-glass是当前最紧缺的材料——不是"去玻纤化",而是"升级玻纤布"。Nittobo垄断T-glass,台湾玻璃工业突破Low-Dk,Q-glass仍在实验室

四条路线不是竞争,是分层协作:

玻璃基板管封装级互连密度(最顶层)

T-glass+ABF管IC基板(第二层)

SiO₂/BN填充CCL+RCC管PCB(第三层)

AlN/Si₃N₄陶瓷管功率散热(最底层)

对"降低AI PCB量产难度"的定量评估

RCC +

陶瓷填料CCL + T-glass的组合,可以在不更换产线的前提下,将AI PCB的Dk/Df改善30-50%、CTE改善30-40%、翘曲改善40-60%

但无法突破亚微米互连和极端散热的物理极限——这必须依赖玻璃基板和陶瓷基板

2026-2028年是两条路线并行的窗口期:有机体系渐进改良满足当前需求,玻璃/陶瓷基板完成验证和量产爬坡

2028年以后,随着玻璃基板成本下降和良率提升,高端AI封装将逐步向玻璃基板迁移,但PCB层仍将以有机体系(陶瓷填料CCL+RCC)为主

总结

RCC解决"玻纤布太粗做不了细线"的问题,陶瓷填料解决"树脂太差损耗太高"的问题,T-glass解决"玻纤布CTE太大翘曲太狠"的问题——三者都是在有机PCB体系内"打补丁"。这些补丁能把AI PCB的性能提升30-60%,足以满足当前(2026-2028)的量产需求。但要真正突破亚微米互连和极端散热的物理天花板,最终仍必须依赖玻璃基板和陶瓷基板。不是谁替代谁,而是"补丁"先上、"换底"后上,四层架构各司其职。

陶瓷基板产业链各环节拆解

上游(粉体)

高纯氧化铝/氮化铝/氮化硅粉体

中游(基板+金属化)

白板:氧化铝、氮化铝、氮化硅

金属化:DCB/AMB/DPC

下游(封装+终端)

功率模块/光模块/AI服务器/新能源车

陶瓷基板产业链企业盈利能力

企业盈利能力的分析,就是对公司利润率的深层次分析。

根据业务关联度,本文共选取13家陶瓷基板产业链企业作为研究样本,并以净资产收益率、毛利率、净利率等为评价指标。

数据基于历史,不代表未来趋势;仅供静态分析,不构成投资建议。

第10

科翔股份

产业细分:印制电路板

盈利能力:净资产收益率-14.26%,毛利率7.04%,净利率-7.14%

主营产品:PCB制造为最主要收入来源,收入占比90.84%,毛利率-2.17%

公司亮点:科翔股份广州陶积电专注于AlN(氮化铝)、AMB(活性金属钎焊)等先进陶瓷基板。

第9

博敏电子

产业细分:印制电路板

盈利能力:净资产收益率0.16%,毛利率14.47%,净利率0.11%

主营产品:印制电路板为最主要收入来源,收入占比74.52%,毛利率8.43%

公司亮点:博敏电子布局多元化产品结构的同时,聚焦HDI板、高多层板、陶瓷基板等高端产品以加速量产。

第8

灿勤科技

产业细分:通信网络设备及器件

盈利能力:净资产收益率5.42%,毛利率31.06%,净利率16.74%

主营产品:滤波器为最主要收入来源,收入占比82.88%,毛利率30.09%

公司亮点:灿勤科技主营业务是电子陶瓷材料及射频器件产品。公司数款DPC陶瓷基板已完成小批量交付验证。

第7

金冠电气

产业细分:配电设备

盈利能力:净资产收益率9.90%,毛利率28.39%,净利率11.07%

主营产品:避雷器为最主要收入来源,收入占比56.14%,毛利率37.40%

公司亮点:金冠电气氮化铝、氮化硅等常规导热陶瓷基板基本工艺已经确定,已向客户送样。

第6

富乐德

产业细分:半导体设备

盈利能力:净资产收益率7.83%,毛利率28.36%,净利率15.56%

主营产品:DCB为最主要收入来源,收入占比35.70%,毛利率15.61%

公司亮点:富乐德覆铜陶瓷载板事业群已成功开发AMB、DCB、DPC等适配不同应用场景的陶瓷金属化解决方案。

第5

中瓷电子

产业细分:通信终端及配件

盈利能力:净资产收益率9.04%,毛利率37.18%,净利率22.21%

主营产品:电子陶瓷材料及元件为最主要收入来源,收入占比69.88%,毛利率29.45%

公司亮点:中瓷电子是国内外光模块公司的核心陶瓷产品(陶瓷外壳、基板)供应商;产品包括氮化铝陶瓷基板。

第4

国瓷材料

产业细分:电子化学品

盈利能力:净资产收益率8.81%,毛利率37.57%,净利率14.63%

主营产品:数码打印及其他材料板块-建筑陶瓷为最主要收入来源,收入占比22.45%,毛利率37.42%

公司亮点:国瓷材料具备从陶瓷粉体、陶瓷基片到金属化的纵向一体化优势,打造综合性的陶瓷基板产业平台。

第3

旭光电子

产业细分:其他电子

盈利能力:净资产收益率8.60%,毛利率23.84%,净利率9.20%

主营产品:电力设备行业为最主要收入来源,收入占比53.42%,毛利率12.71%

公司亮点:旭光电子为中国首家具备全产业链商用氮化铝粉体一基板一结构件一HTCC(高温共烧陶瓷)与高端功能器件产品量产能力的企业。

第2

景旺电子

产业细分:印制电路板

盈利能力:净资产收益率10.35%,毛利率21.59%,净利率8.13%

主营产品:印制电路板为最主要收入来源,收入占比93.89%,毛利率16.95%

公司亮点:景旺电子技术上覆盖氮化铝、氮化硅陶瓷材料应用,已配套搭建陶瓷嵌入式HDI中试产线。

第1

三环集团

产业细分:被动元件

盈利能力:净资产收益率12.62%,毛利率42.14%,净利率29.05%

主营产品:电子元件及材料为最主要收入来源,收入占比36.73%,毛利率42.30%

公司亮点:三环集团的氮化铝陶瓷基板具有优良的热传导能力,主要用于大功率LED封装散热基板、IGBT功率模块及厚薄膜印刷电路。

玻璃基板概念股梳理

1)彩虹股份(600707) —— 显示玻璃基板绝对龙头

• 国内唯一能量产 G8.5/G10.5 高世代TFT基板,市占率80%+

• 供货京东方、TCL华星;2026Q1预增 210%–250%,订单饱满

2)沃格光电(603773) —— 半导体TGV(玻璃通孔)龙头

• 全球少数掌握 TGV全制程量产,用于AI封装/CPO/光模块

• 最小孔径3μm;已向英伟达/英特尔送样,业绩弹性大

3)凯盛科技(600552) —— UTG超薄玻璃+显示基板双龙头

• 央企背景;30μm UTG国产龙头,供货折叠屏

• 8.5代显示基板小批量;TGV中试线贯通

4)安彩高科(600207) —— 电子玻璃材料+基板配套

• 高纯石英砂/电子级碳酸锶自给;布局TGV玻璃基板原材料

5)帝尔激光(300776) —— TGV激光设备龙头

• 玻璃基板激光微孔/划线设备;TGV制程核心设备商

6)德龙激光(688170) —— 玻璃基板激光加工设备

• TGV激光打孔/开槽;深宽比10–15,已通过客户验证

7)五方光电(002962) —— TGV玻璃基板加工+模组

• 具备TGV批量加工能力;切入AI封装/光模块载板

8)蓝特光学(688127) —— 光学玻璃基板+TGV研发

• 精密光学玻璃基板;布局TGV基板/载板,绑定头部封测厂

9)金瑞矿业(600714) —— 玻璃基板核心原材料(碳酸锶)

• 碳酸锶龙头,用于高铝/无碱玻璃基板配方,上游关键材料

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。