全球半导体月度销售额:2026年2月同比增长62%,达888亿美元,已连续28个月正增长。表面看周期位置很高。剔除英伟达(AI纯增量市场,年营收超千亿、增速超50%)后,增速仅20%+,且含存储涨价因素(存储占比约25%,一季度涨价50~60%,二季度继续扩大)。若再剔除存储,剩下部分实际是弱复苏。下游手机、笔电、汽车下滑远超预期(年初预测低个位数增长,现已下修至12~13%,年中可能再修至15~20%),主要因存储涨价抑制销量。结论:当前半导体并非整体过热,而是AI结构性拉动叠加存储涨价。传统领域需求疲弱,AI是唯一主线。

二、AI基建需求再超预期:收入、Token、资本开支全面加速

大模型厂商收入爆发:

Anthropic2026年4月年化收入超300亿美元(为2025年12月的3.3倍),85%来自B端coding agent。OpenAI3月年化收入250亿美元,4月初融资后投后估值8500亿美元。Scale AI从2月3800亿美元估值升至4月1万亿美元(未完成融资)。

算力扩张计划激进:

OpenAI算力规划:2025年1.9 GWh → 2027年8 GWh → 2030年30 GWh(5年15倍)。Scale AI计划5年6倍。

Token消耗量指数增长:

2025年4月谷歌token每两个月翻倍;2026年3月底token为一月底的3倍,主要受agent采用驱动(如Claude、MiniMax、智谱GLM5等)。

北美云厂商资本开支:2026年预计增长69%(按金额约7700亿美元),四大云厂商财报均上修资本开支,云+广告收入受AI拉动保持两位数以上增长,形成正循环。

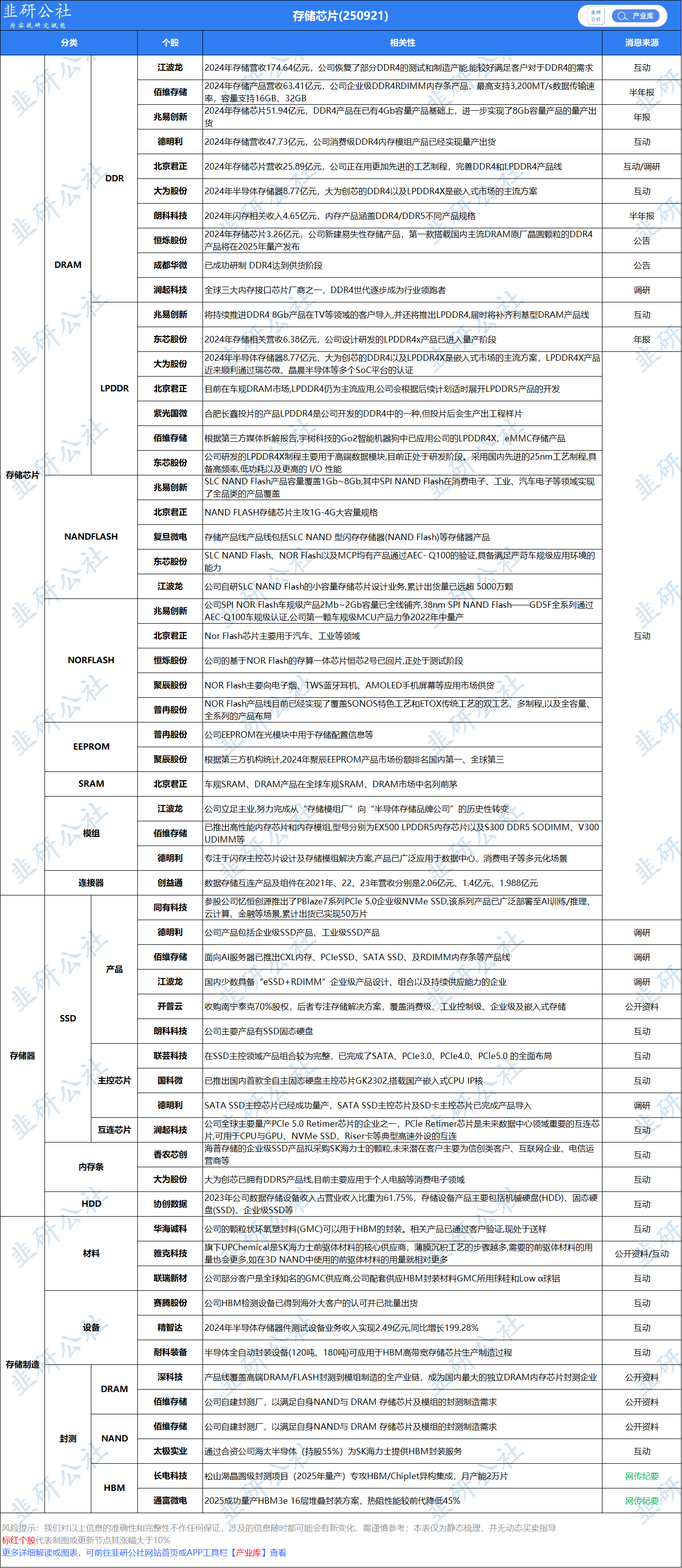

三、存储:推理驱动需求结构升级,长协重塑估值体系

需求逻辑变化推理爆发后,存储不再仅集中于HBM,而是形成“分级存储”体系

性价比驱动:在存储上花钱比在算力上省钱。例:H200比H100总成本下降50%,功耗更低,推理成本降低68%,依靠HBM容量增76%、带宽增44%,而计算能力不变。存储产能刚性约束:

DRAM全球产能约200万片/月(NAND 170万片/月),2026年三星、海力士DRAM仅增10万片,且主要分配给HBM,DDR5等无明显增量。NAND厂商去年无扩产规划,今年无增量,技术升级(制程、层数)仅能增加约20%容量,远不及需求。即使按静态计算,缺口至少8%以上,且推理增速远超静态假设。

长协改变估值定价传统:长协是周期见顶信号;本次本质不同:

期限更长:3~5年(以前1年)价格机制:季度谈判但有地板价(1~2Q26价格)高额预付款及违约罚则(如微软拟付三星100亿美元预付款,违约扣款)议价权在供应商。

估值重塑:长协锁定未来3~5年盈利,市场从“看不清28年”变为“低价锁定长期”,估值体系从2~4倍PE提升至可给予长期倍数。当前:闪迪约7倍PE(2026E),美光约6.5~7倍,三星约4倍,海力士约5倍。

价格趋势:2Q26涨40~50%,3Q26两位数,4Q26高位震荡,2027年仍处高位。价格不再是核心关注点,需求成为主导。

四、海外算力:GPU与ASIC共生,先进制程需求急迫

GPU持续升级:英伟达从7nm→3nm,配套HBM容量/带宽提升。ASIC以性价比切入推理,单价约5000~6000美元,比GPU低50~60%。ASIC加速迭代:谷歌、亚马逊、Meta、微软等ASIC已从5/7nm推进到3nm节点(Meta较慢但仍到5nm)。博通、Marvell、高通、联发科、世新等均积极投入。

先进制程扩产提速:

台积电2nm产能规划:2026年5.5万片/月,2027年8.8万片/月(3nm时代初期仅2~4万片/月)。先进封装每年增长50%,英伟达推动台积电大幅扩产。3nm/2nm满载(>100%),而7nm/16/28nm仅80%以下,成熟制程过剩。五、国产算力:需求与供给双升,先进制程成瓶颈

大模型生态:开源+普惠定价,token爆炸国内大模型token消耗增长同样迅猛(Claude 3月初为2月初3.4倍,MiniMax 2月比12月翻6倍等)。定价原为海外1/3以下,现因算力成本上升而提价,行业走向良性循环。中国开源模型占全球30%(2025年),预计2026年份额进一步提升,带动模型出海和token出海。

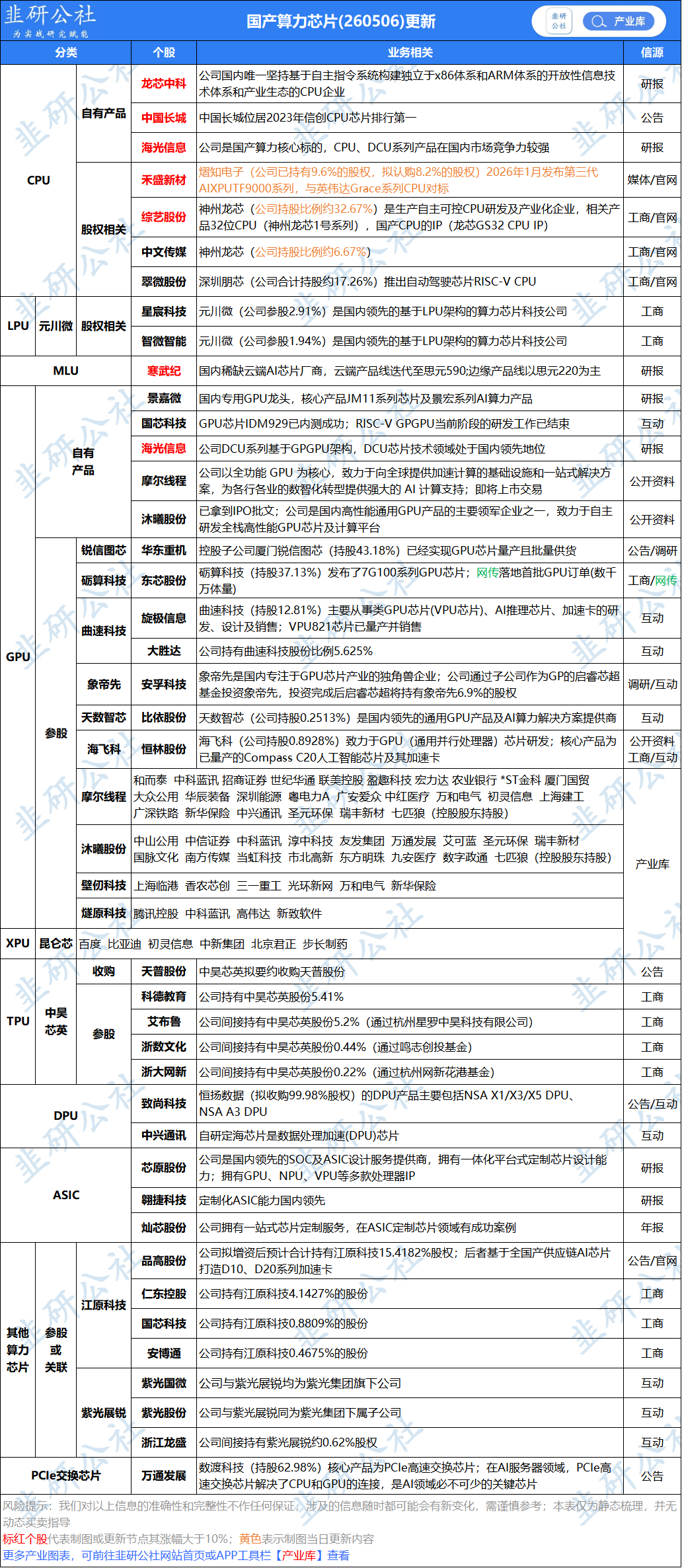

国产GPU与ASIC

GPU:2026年进入1到N放量阶段。一二梯队厂商纷纷上修收入预期:去年10~15亿 → 原预期30亿 → 现上修至50~60亿(甚至更高),订单超收入。ASIC:0到1突破。字节、阿里(平头哥)、百度(昆仑芯)加速;腾讯2026年加强;海外ASIC高增映射国内空间。性能差距:国内GPU比海外落后约2~3代,2026年下半年可缩短至接近2代。

核心瓶颈:先进制程:

国内仅中芯国际、华虹(及其关联厂)能做。中芯国际2026H2良率和产能将有较大提升;华虹体外产能从6000片扩至1万+片。当前产能严重约束头部厂商(如寒武纪)收入上修,但二梯队因绝对数量小(10万张卡仅需月300片wafer),上修弹性较大。国产存储与设备材料

长鑫(DRAM)、长江存储(NAND)扩产受益于同样的AI长协逻辑,存储大厂积极扩产,但国内原厂不在A股,上游设备材料是映射长协逻辑的最佳载体。设备订单2026年起量,预计2027年持续高增。材料一季报已有不错表现。六、风险与争议点

产能瓶颈持续时间:28年可能都无法真正缓解存储产能缺口;先进制程国内释放节奏不确定。毛利率争议:主讲人认为IC设计公司毛利率与代工价格无关,取决于产品定价周期(新卡高定价,老卡降价)。但若代工涨价传导或竞争加剧,需持续观察。端侧创新延迟:因存储涨价,端侧NPU/存储需求推迟,预计2026年底或2027年重新爆发。估值体系切换能否持续:长协虽锁定盈利,但若AI需求增速放缓或技术路径变化(如降低存储依赖),可能影响远期预期。七、总结

2026年半导体行业的核心特征是AI基建全面爆发带来的结构性高景气,传统电子需求疲弱与此形成鲜明对比。存储因推理需求分层和长协实现估值跃升,GPU与ASIC并行推高先进制程需求,国产算力在需求确定但供给受限中寻求突破。投资需紧扣“AI主线”中的瓶颈环节(先进封测、代工产能、HBM及全品类存储、设备材料),并注意估值与业绩兑现的节奏。仅做资料整理,不做行业及个股推荐。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。