AI算力一条暗线:英伟达-生益科技 材料线,核心个股包括瑞丰高材 、肯特股份 、生益科技。

上周五,瑞丰、肯特、生益的资金及走势更能反映市场预期。

瑞丰高材 (300243)和肯特股份(301591)均通过材料环节间接供货英伟达(NVIDIA),主要服务于GB300/Rubin(M9/M10)架构AI服务器高端PCB/CCL供应链,两者路径类似(均深度绑定生益科技)。

1. 瑞丰高材(300243)——M9级CSR环氧树脂增韧剂国产唯一玩家

核心产品:CSR(核壳橡胶)环氧树脂增韧剂,用于M9/M10级覆铜板(CCL)树脂体系改性,解决高硅微粉填充导致的脆性问题,提升机械加工性、抗冲击和耐热性能,是M9架构“不可或缺”组分(用量较M9前大幅提升)。

添加量:是传统增韧剂的3-8倍,单价是普通产品的3-5倍。

供应链路径:已通过生益科技(大陆唯一通过英伟达M9/M10 CCL官方认证的企业)验证,进入小批量供货阶段,打破日本钟渊化学(全球90%份额)等垄断。

地位:国内唯一实现M9/M10级CSR量产并验证的企业,技术壁垒高,受益AI服务器PCB价值量跃升(Rubin架构PCB成本大幅增加)。

M10需求更强、添加量更高:CSR(核壳橡胶增韧剂)需求在M9上是刚性必需,翻倍增量,M10是未来更强增量(添加量+材料复杂度双提升)。两者均为高端AI服务器PCB/CCL核心材料,CSR需求随英伟达算力升级而同步飙升。

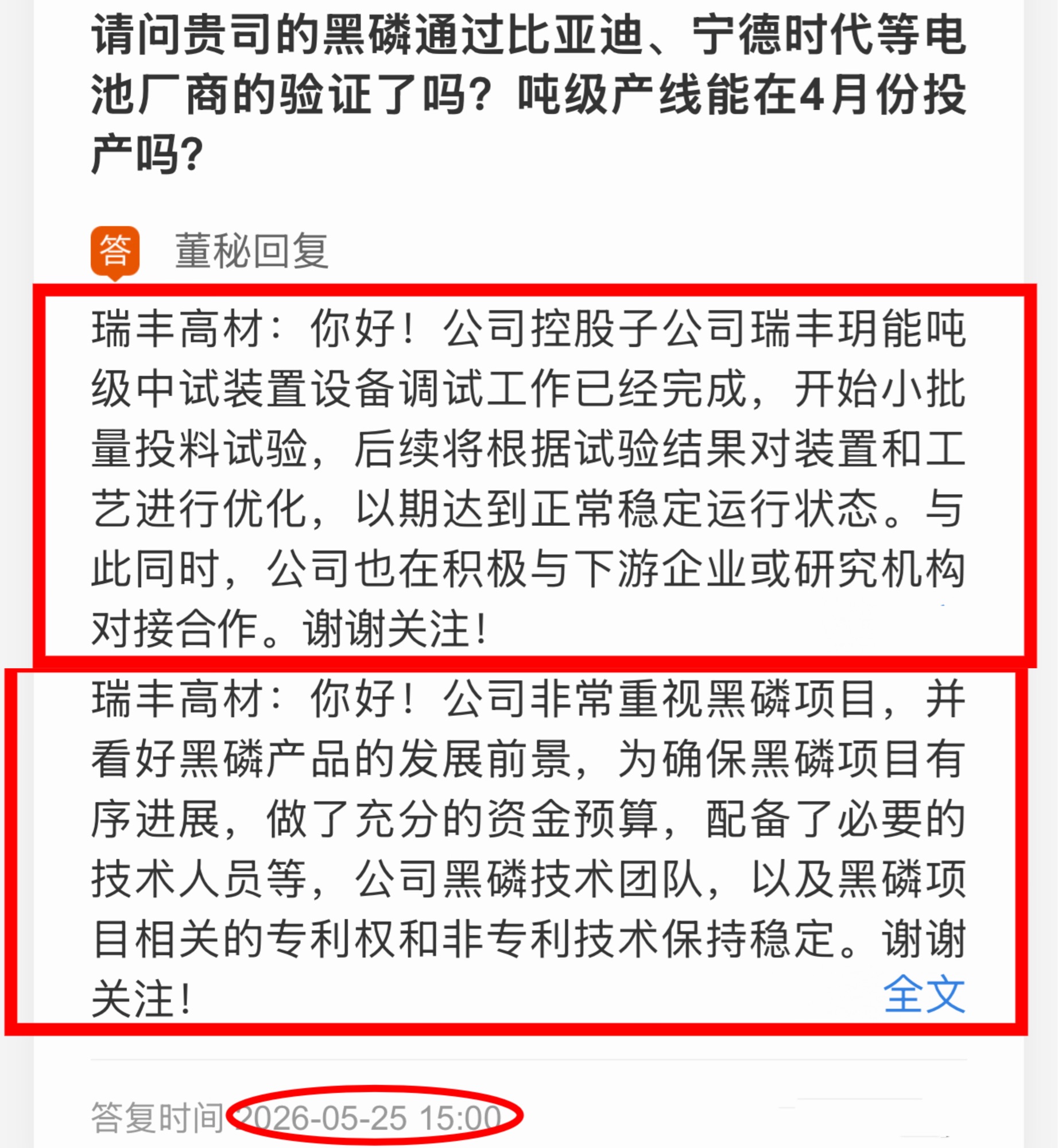

瑞丰高材相关进展:CSR产能规划1万吨(6万吨工程塑料助剂项目一部分):一期5000吨(含在建,预计2026年底投产),二期5000吨(2027年适时启动)。目前中试线生产,已验证通过大客户,正在扩大送样。

这是AI材料国产替代+算力升级的典型逻辑,M9/M10放量将直接驱动CSR业务高增长(高单价+高用量)。

另外,黑磷(二维材料,远期期权 / 第四曲线),再造10个瑞丰。

2. 肯特股份(301591)——PTFE薄膜环节

核心产品:PTFE(聚四氟乙烯)薄膜,用于高端低损耗覆铜板(CCL),适配M9/M10高频高速需求。

供应链路径:向生益科技批量供货PTFE薄膜,进一步进入英伟达GB300及下一代PCB。

地位:PTFE膜小龙头,受益M10方案引入PTFE复合材料提升性能。

两者均绑定生益科技 (英伟达M9/M10唯一认证CCL厂商),当前AI服务器PCB放量,2026下半年Rubin/Rubin Ultra量产全面放量。

瑞丰高材 更有中长期价值(稀缺性+国产替代+用量弹性更高)。PTFE在M10高频低损耗中增量明显,除了肯特股份外,沃特股份 、中英科技 等也有布局,非“唯一卡位”。

(风险提示:所有的逻辑挖掘,仅代表个人见解或个人买卖记录,不代表市场看法,不要做为自己买卖依据,风险须自控自负自担!)

(作者利益披路:本逻辑分析,不作为证券推荐或投资建议,截至发文时,作者或持有部分相关标的,下一个交易日内可能择机卖出。但个人持股很小基本不超过该股当天交易量百分之零点几、个人买卖对个股交易影响非常小。)

S瑞丰高材(sz300243)S

S肯特股份(sz301591)S

S凌玮科技(sz301373)S

S生益科技(sh600183)S

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。