一、引言:被低估的算力“配角”

在AI服务器产业链的聚光灯下,GPU、HBM、光模块等核心部件向来是市场关注的焦点。然而,一个容易被忽视的事实是:任何伟大的技术革命,都有一些被忽略的“配角”——蒸汽机需要阀门,汽车需要火花塞,而AI服务器需要MLPC。

MLPC(Multilayer Polymer Capacitor),全称叠层片式固态铝电解电容器,正悄然成为AI算力基础设施中不可或缺的关键元件。随着AI芯片功耗飙升、电流变化加快,MLPC凭借其耐高温、长寿命、大电流承载能力,开始在AI服务器电源领域对传统MLCC(多层陶瓷电容器)形成替代之势,行业拐点已至。

二、MLPC是什么?——技术原理与核心优势

2.1 技术定义

MLPC采用铝极做阳极,在下表面用电解工艺制成一层氧化铝绝缘层,采用高分子聚合物薄膜作为固态电解质,由碳衬底及镀银层作为阴极,外部用塑料封装。与传统的液态铝电解电容相比,MLPC实现了等效串联电阻(ESR)降低60%、寿命延长3倍的技术突破——在105℃环境下工作寿命可达10,000小时,而传统液态电容仅能维持2,000小时。

2.2 相比MLCC的四大优势

在AI服务器高温、高负荷的运行场景中,MLPC展现出明显优于MLCC的性能特征:

① 耐大电流、耐高压能力更强

MLCC的陶瓷物理材质特性导致其抵抗大电流冲击的表现相对一般,长期高负荷工作后容值衰减问题突出。而MLPC在高电流冲击下表现更稳定。

② 高温稳定性更优

AI服务器机箱内部长期处于高温状态,MLCC在高温环境中性能会出现明显下滑。MLPC在高温下的特性变化率更小,稳定性显著优于MLCC。

③ 降低元器件数量和成本

单颗MLPC的综合性能能够对标多颗并联使用的MLCC。过去一台高端AI服务器电源需要约80颗MLCC才能达到运行标准,如今仅需十几颗MLPC即可实现同等甚至更优效果。以松下的SP-Cap为例,1片MLPC可以相当于10片MLCC的使用效果。

④ 消除压电效应噪音

MLCC通过压电式麦克风(Piezo)效果元件伸缩发生细微振动,发出刺耳声音,而固态叠层式铝电容不会发出声音,这对于对噪音敏感的精密电子设备尤为重要。

2.3 与钽电容的对比优势

MLPC正在加速替代钽电容,主要原因有三:

1. 安全性更高:钽电容失效时可能短路,产生热失控风险,而MLPC发生热失控风险极低;

2. 耐大电流、体积小:MLPC在相同容值下体积更小,更适合高密度集成;

3. 成本优势:高端钽电容价格上涨,助推MLPC方案的经济性凸显。

三、为什么是现在?——AI算力引爆需求拐点

3.1 AI服务器的“功耗困境”

和传统服务器相比,AI服务器有着天壤之别:大模型训练、算力集群运转、智算中心常态化作业,让AI服务器具备算力密度高、整机功耗大、7×24小时不间断运行的特点。机柜内部高温环境持续存在,电流冲击、电压波动的频次大幅增加。

英伟达GB300 NVL72平台单颗B300 GPU功耗约1400瓦,整机柜满载功耗达130-140千瓦,相比H100机柜的约40千瓦增长了约3.5倍。而下一代Rubin Ultra Kyber机架的整体功耗预计将升至600千瓦级别。

在此背景下,电容扮演着**算力的“能量缓冲”**角色——如果说HBM是算力的数据缓冲,负责匹配数据吞吐速率与芯片计算速率,那么电容就是算力的能量缓冲,负责匹配电源供应速率与芯片瞬时功率。

3.2 MLCC的短板与MLPC的破局

过去数十年,MLCC凭借成熟技术、规模化产能广泛应用。但在AI服务器极限工况下,MLCC的短板被持续放大:

- 为了弥补性能不足,整机厂商只能大量堆砌MLCC并联使用,导致空间浪费、成本抬升;

- MLCC在高温环境中性能出现明显下滑;

- MLCC受限于自身材料体系的物理属性,性能提升空间相对有限。

正是在这个节点,MLPC精准命中行业刚需。MLPC并非近期才研发问世,只是在传统消费电子市场中,MLCC性价比优势明显,MLPC没有大规模落地的市场空间。而AI算力产业的爆发,创造出全新的高端硬件需求,让蛰伏多年的MLPC迎来了规模化落地的窗口期。

四、市场空间有多大?——千亿级赛道正在开启

4.1 全球市场规模

根据QYResearch统计及预测,2025年全球MLPC市场销售额达到6.59亿美元,预计2032年将达到10.24亿美元,年复合增长率(CAGR)为6.6%(2026-2032)。

4.2 具体下游需求测算

仅考虑AIDC(AI数据中心)和全球智能手机两个下游,市场空间已极为可观:

① 海外服务器:2027年预计38亿颗,对应113亿元市场空间

- 英伟达:假设H卡、B卡、VR200、VR300单卡MLPC用量分别为60、90、150、250颗,2027年分别出货25、300、720、400万卡,MLPC需求达23亿颗;

- 谷歌:假设V7、V8单卡MLPC用量分别为80、100颗,2027年分别出货300、700万卡,MLPC需求9.4亿颗;

- 其他:AWS 1.9亿颗、AMD 0.9亿颗、华为1.1亿颗。

② 智能手机:中长期39亿颗,对应117亿元市场空间

假设中长期智能手机年销量13亿台,单台用MLPC 3颗,则需求量达39亿颗。

③ 其他增长点

光交换机、母板系统供电电源对MLPC的需求量也在快速增长。

4.3 供需缺口:需求旺盛,供给严重不足

据行业分析,仅一家头部AI芯片厂商,一年就需要约10亿只MLPC。而目前全球龙头日本松下年产能仅约6亿只,供需缺口实实在在存在。

这种供需失衡正在加速国内企业导入海外供应链,尤其是在高端MLCC及钽电容价格上涨的背景下,MLPC的方案性价比更加凸显。

五、竞争格局:日本巨头垄断,国产替代加速突围

5.1 全球格局:一家独大,集中度高

目前全球MLPC市场八成以上份额集中在日本松下(Panasonic)手中。松下凭借数十年的技术积累和先发优势,在全球MLPC市场占据绝对主导地位。其他主要参与者包括日本RUBYCON、美国基美(Kemet)等。

5.2 国内产业链:从材料到成品的全面布局

与海外发达国家相比,我国MLPC行业起步较晚,但发展势头迅猛,已有多家企业布局研发及生产赛道。

5.2.1 成品制造企业

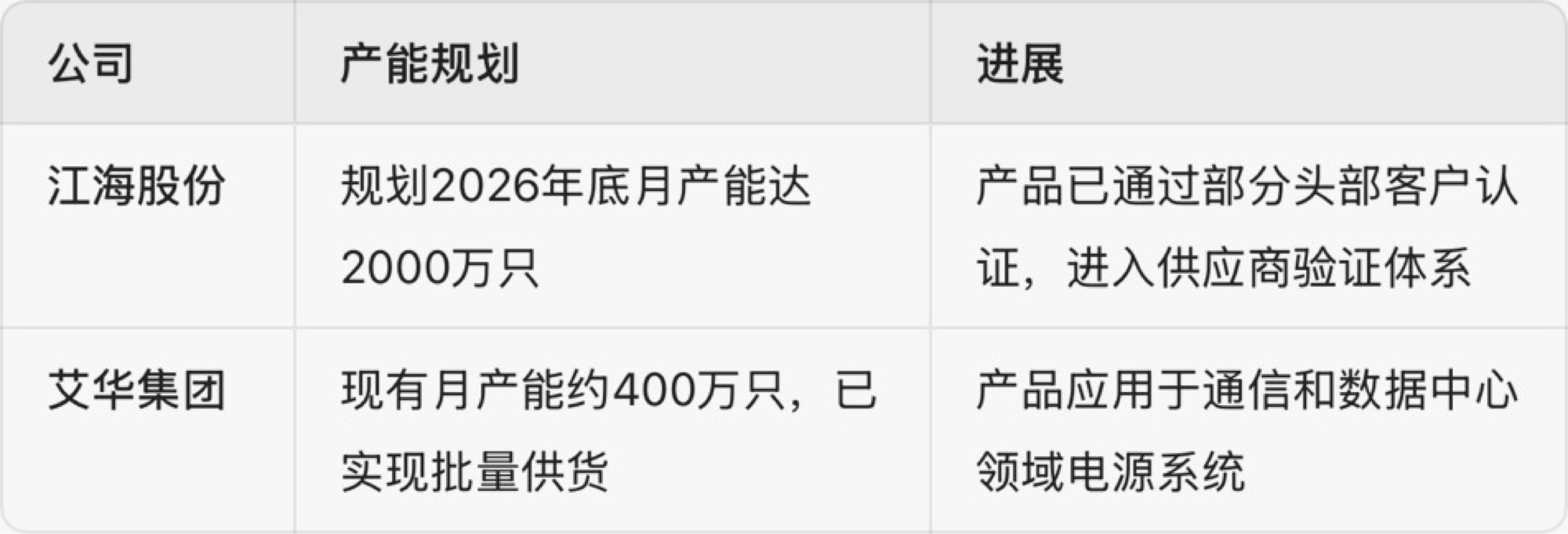

江海股份的MLPC进展尤为值得关注:公司年底产能规划达到2000万只/月,2027年目标3000万只/月,AI产品均价约3元/只。公司预计2027年AI收入占比将达到30%。

5.2.2 上游核心材料企业

电极箔(占电容成本约73.5%):

- 东阳光:积层箔年产能达2000万平方米,拥有全球独家专利,是全球唯一的积层箔生产工厂;

- 海星股份:电极箔产能2025年底接近5400万平方米,新增产能优先供应AI服务器相关客户;

- 新疆众和:拥有从高纯铝到电子铝箔的完整产业链,电子铝箔年产能3万吨;

- 华锋股份:生产低压化成箔,产品质量达到国际先进水平。

其他关键材料:

- 仙鹤股份:电解电容器纸年设计产能7200吨,是国内少数能够生产高端电解电容器纸的企业之一。

5.2.3 细分领域企业

- 宏达电子:产品线包含高分子片式铝电容器,军工与民用双线布局;

- 华金资本:控股子公司华冠电容生产片式铝电解电容器。

5.3 国产替代的窗口期

随着AI服务器需求持续增长,国内MLPC产业链有望在全球供应链中占据更重要的位置。核心逻辑有三:

1. 技术突破:国内企业已掌握MLPC核心技术,国光新业等“专精特新”小巨人企业产品在新能源汽车智能座舱、AI服务器以及5G通信基站中获得广泛应用;

2. 成本优势:中国拥有完整的供应链和成本优势,产能占比预计从18%跃升至27%;

3. 关税扰动加速替代:2025年美国对华MLPC产品加征25%关税,促使中国厂商通过“东南亚转口+技术升级”策略应对,同时也加速了国内企业提升产品竞争力。

六、未来趋势:智能化、模块化、长续航

6.1 技术演进方向

MLPC将向“智能化+模块化+长续航”方向演进。预计2030年,具备自主决策能力的AI专用MLPC将占据高端市场30%份额。

在产品规格方面,表面贴装型(SMD)占据主流市场(2025年占比72%),尺寸已从早期的1210规格(3.2×2.5mm)向0402规格(1.0×0.5mm)演进,满足消费电子的微型化需求。

6.2 与MLCC的差异化共存

需要强调的是,MLPC并不会全盘取代MLCC,两类产品会长期保持差异化错位竞争的格局:

- MLCC:在智能手机、普通家电、低端消费电子、低功耗传统服务器等常规场景中,技术成熟、性价比突出,未来仍将保有稳定市场基本盘;

- MLPC:核心主攻高功耗、高稳定性要求的AI服务器电源、高端工业电源、储能电源等高端细分领域,这是当下增速最快、附加值最高的硬件赛道。

电容在AI服务器中的分工明确:MLCC承担高频去耦,MLPC承担中频+大电流,钽电容负责部分储能。三者协同配合,共同构成算力基础设施的“能量心脏”。

七、投资机会与风险提示

7.1 投资机会

基于供需缺口和国产替代逻辑,分析师对相关标的给出积极展望:

江海股份:预计2028-2030年有望实现20亿只MLPC出货,对应60亿元收入、30亿元利润,仅MLPC业务至少值600亿元市值;

万裕科技:假设服务器+手机领域约80亿只规模,公司5%市占率,4亿只×3元=12亿元收入,40%净利率=5亿元利润,对应100亿元市值。

7.2 风险提示

需要关注的风险包括:

- 行业竞争加剧导致价格战;

- 技术迭代不及预期;

- 下游需求波动;

- 地缘政治与关税政策不确定性。

此外,需注意部分公司已提示MLPC业务当前规模、营收占比及其在AI服务器电源上的应用都较小,投资者应理性看待短期业绩贡献。

八、结语

MLPC的崛起,折射出AI算力产业升级对上游元器件提出的全新要求。这不是简单的产品替换,而是下游产业升级倒逼上游核心元器件完成技术迭代的典型案例。

从全球格局看,日本松下垄断的市场格局正在被打破;从产业链看,中国企业从电极箔到成品制造的完整布局正在形成;从需求端看,AI服务器的爆发式增长为MLPC创造了历史级的市场机遇。

正如文章开篇所言——任何伟大的技术革命,都有一些被忽略的“配角”。在AI算力的宏大叙事中,MLPC或许不是最耀眼的主角,但它正在成为支撑整个算力大厦最坚实的“能量心脏”。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。