低估值对比的“硬预期差”:

公司毛利率处于同业中高位(可比公司2025年平均毛利率28.47%,公司2025年毛利率33.35%),盈利质量不弱但估值显著打折,具备重估逻辑基础。产线爬坡与成本回落的“利润二阶导”:

2025年毛利率回升至33.35%,公司解释2023-2024年毛利下行受薄膜供需缓解、新线试生产良率爬坡与上游原料价格影响,2025年随着良率提升与原料回落毛利改善;若2026年产线持续爬坡,单吨成本下降与售价结构改善,有望推动利润端相对收入的弹性修复。2026Q1收入+14.86%、归母净利+5.88%,H1指引收入+17.44%~22.27%、净利+5.48%~9.54%,揭示当前利润修复仍在早期,若下半年边际改善超指引,存在“业绩兑现超预期”的二阶导预期差。新应用“可选项”尚未充分定价:

柔性直流输电(柔直)方向:已与赛福电子、南网技术公司开展高压输电用薄膜电容器材料关键技术与国产多层复合聚丙烯薄膜研发与推广合作;若实现国产化替代突破,单机价值量与进入壁垒显著高于传统通用膜,带来单价与利润率的结构性抬升可能性。复合集流体方向:公司自2023年起开展BOPP作为复合集流体中间基膜的研发,已进入小批量试制并向多家企业送样;一旦产业加速规模化落地,公司有望切入动力电池材料新赛道,形成第二增长极。供给能力与客户结构的“份额与粘性”:

公司已投产9条基膜产线,2025年末薄膜电容器用BOPP基膜产能占有率约17%、行业第一(机构口径),叠加与头部客户长期合作,具备规模与客户粘性优势,为后续新线释放与结构升级提供确定性支撑。2025年收入结构中基膜占比77.30%、金属化膜14.85%,基膜仍是利润与规模基石;募投明确聚焦2.0–3.8μm超薄规格,有望提升在高端场景中的份额与议价能力。交易供需与短期定价的“情绪差”:

发行后预计可流通股本比例29.63%,其中老股占可流通15.63%;战略配售占比10%(两家战略投资者),流通结构与锁定安排可能放大上市初期的供需与情绪波动,对估值中枢形成“情绪差”的短期扰动,但并不改变中期基本面与相对估值优势的主线判断。基本面预期差:BOPP基膜隐形冠军与第二增长曲线

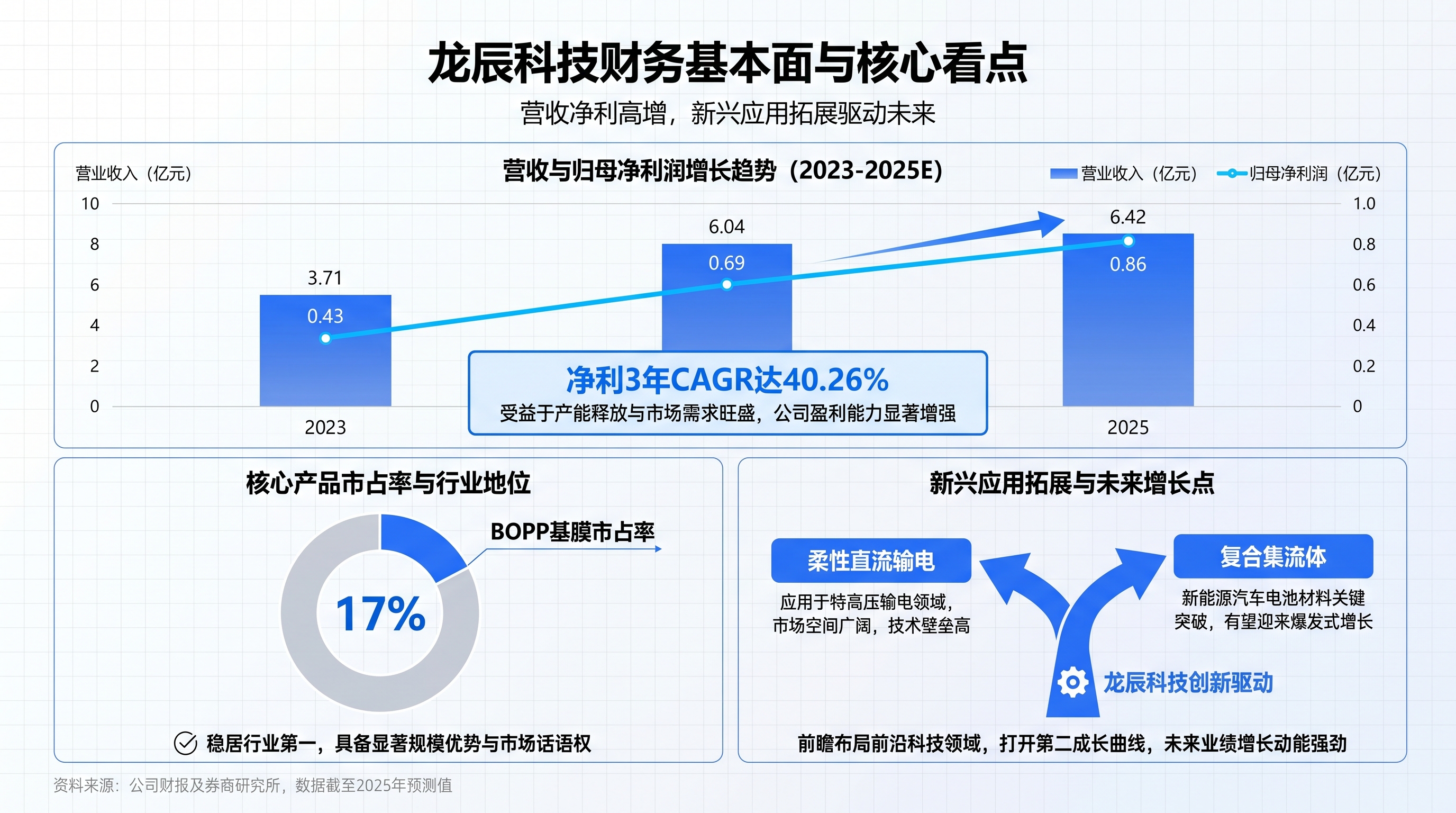

若剥离新股炒作的表象,龙辰科技同样具备坚实的产业地位与基本面支撑。作为行业龙头,2025年末公司在薄膜电容器用BOPP基膜产品的产能占有率达到17%,稳居市场第一。

业绩表现方面,公司展现出强劲的成长性。2025年,公司实现营业收入6.42亿元,归母净利润达到0.86亿元。在2023至2025年的三年间,公司归母净利润的复合年均增长率(CAGR)高达40.26%。在守住传统电力与家电市场基本盘的同时,公司紧抓“超薄化与耐高温”的行业趋势,正积极将产品边界向柔性直流输电以及锂电池复合集流体领域延伸。新兴业务验证成功后,将为公司打开更为广阔的市场空间。

N长进:

N长进:不便多说,自行做下功课看看营收 估值 预期就知道了

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。