MLCC膜材高景气,高端品厂商望受益

mlcc 涨价,国内mlcc 占比全球不及30%。三大成本项:镍粉,离心膜和陶瓷粉。其中离心膜的国产占比10-15%。国内离心膜主要两家: 高端斯迪克,普通洁美科技。斯迪克主营高端 离心膜,替代日东!

AI服务器驱动多层片陶瓷电容器(MLCC)量价齐升。MLCC覆盖AI服务器一到三级电源全链路,我们测算2030年服务器MLCC出货量有望达4000+亿颗,2026-2030年CAGR约40%,占全球出货量5-10%,占市场规模20-30%。在AI服务器强需求致供应紧张的背景下,MLCC涨价周期已至,主要龙头厂商预计将启动战略性涨价,产业链上下游材料将迎来高景气周期。

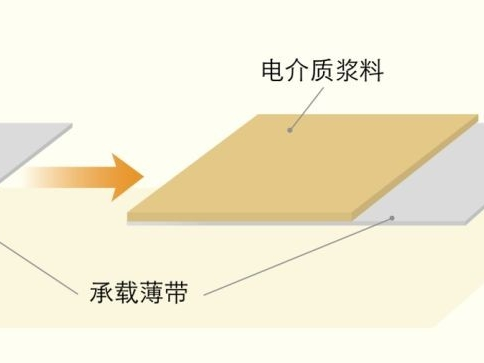

多层片陶瓷电容器(MLCC)以陶瓷膜片错位堆叠烧结而成,MLCC膜材料是核心耗材环节。多层片式陶瓷电容器(MLCC)是用量最大的电子元件品种之一,市场规模占整个陶瓷电容器的90%以上。MLCC是由印好电极(内电极)的陶瓷介质膜片以错位的方式叠合,通常需要叠加300-1000层陶瓷介质。MLCC离型膜在流延阶段做载体,烘干印刷前被剥离,属于典型的耗材环节产品。

MLCC膜材料市场空间广阔,国产替代迎来机遇。我们预计2027、2030年全球MLCC离型膜市场空间为277亿元、356亿元,其中到2030年,MLCC基膜市场市场空间约106亿。特别地,高端离型膜基膜方面,从竞争格局看,AI服务器用高端MLCC基膜材料对于表面平整度要求极高,目前国产化率较低,国产替代紧迫性较强,在MLCC涨价周期背景下,有望实现国产突破的厂商有望充分受益。

上游材料:国产替代迎来历史性窗口(一)MLCC离型膜(斯迪克)受益逻辑:离型膜是MLCC流延成型工艺中的核心耗材,其表面平整度、离型力均匀性直接决定了介质层的厚度精度和良率。高端MLCC对离型膜提出亚微米级表面粗糙度要求,技术壁垒极高。

斯迪克作为国内MLCC离型膜绝对龙头,实现普通—中端—高端全系列覆盖,<1μm介质厚度超高端产品为国内唯一通过两家头部MLCC厂验证的产品,良品率达92%(行业均值85%)。客户覆盖风华高科、三环集团等国内全部主流厂商,台系国巨、华新科已批量供货,日系客户验证中。公司电子级薄膜材料2025年营收2.60亿元(+48%),销量2.34亿平方米(+40%),量价齐升明确。VR200驱动全球MLCC离型膜2027年空间预计达277亿元,公司凭借基材与离型剂全链路自产能力,成长天花板被彻底打开。

一、供货产品与技术壁垒

核心产品:MLCC 专用 PET 离型膜(MLCC 生瓷带成型 / 压合 / 裁切的载体膜,直接决定 MLCC 的层数、良率和厚度均匀性)

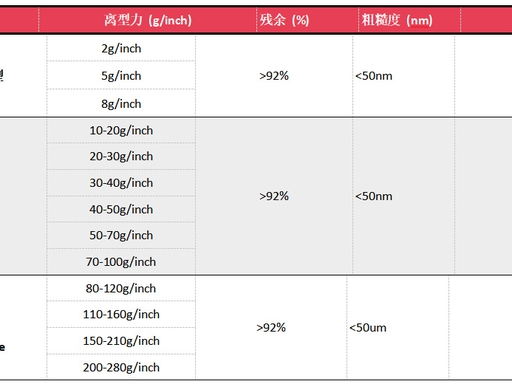

技术水平:国内唯一实现凸起高度 Sp≤50nm、膜面无≥15μm 异物性能指标的企业,可满足 **<1μm 瓷膜的流延工艺要求,稳定支撑500-700 层 **MLCC 量产

产业链优势:国内唯一实现基膜 + 胶水 + 涂布 + 功能涂层全链条自主可控的厂商,胶水自制率 90%+,成本比日系低 15%-20%,交付周期从 6 个月压缩至 3 个月

二、客户覆盖情况(截至 2026-05-22 最新调研)1. 国内客户:100% 全覆盖,已稳定批量供货

风华高科(国内 MLCC 龙头):第一大国产离型膜供应商,核心战略合作伙伴

三环集团、火炬电子、鸿远电子、微容科技、宇阳科技:全部实现批量交付

2. 台系客户:两家头部已顺利导入并批量供货

国巨、华新科(全球前五大 MLCC 厂商):2025 年起开始批量爬坡

3. 海外客户:验证中,预计 2026 年 Q2-Q3 小批量

韩国三星电机(全球第一大 MLCC 厂商):已进入样品验证阶段

日本村田、太阳诱电(全球前三大 MLCC 厂商):送样测试中

是国内唯一打入海外头部 MLCC 供应链的离型膜企业

三、产能与营收规模

现有产能:2025 年底 MLCC 离型膜产能约 5000 万㎡/ 年,高端产能占比 70%+

2026 年规划:扩至8000-10000 万㎡/ 年,产能已被下游客户提前锁定

营收情况:

2024 年:微电子材料收入 1.12 亿元(几乎全部为 MLCC 离型膜)

2025 年:微电子材料收入1.73 亿元(同比 + 54%),毛利率约 28%-32%

2026 年目标:MLCC 离型膜单项收入8-10 亿元,成为公司第二增长曲线

四、最新进展

2026 年 5 月 22 日机构调研确认:面向<1μm 介质厚度的超高端产品,为国内唯一实现技术突破并通过两家头部 MLCC 制造商验证的产品

正积极推进 MLCC 超高层化(1000 层以上)所需核心材料的研发与布局

已供货华为算力板卡用高端 MLCC 离型膜,单台 AI 服务器 MLCC 用量是普通服务器的 10 倍以上

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。