1. MLCC(多层陶瓷电容)

MLCC(纳秒级高频滤波): 距离GPU最近,价值量从GB300的一千多美金跃升至Rubin的四千多美金(+182%),高端产能供不应求,将挤压中低端并持续涨价。

用量与布局:预埋MLCC的数量取决于终端客户GPU背面的空间需求和电压稳定性要求。模块占用了原本PCB上放置MLCC的空间,因此必须补回相应的电容。

技术差距:同尺寸下能塞入更多容值代表技术更强,但目前各PCB和封装厂技术差异不大,电容主要向外企(如三星电机、村田)采购。

容值提升:随着GPU功耗增大,所需稳压电容增多,MLCC厂商不断演进(如从1206封装220微法升级至470微法)。

耐温提升:高功耗GPU如同“火炉”,其下方的电源模块需承受极高温,MLCC需从X6系列升级至耐更高温度的X7系列。

用量参考:几百千瓦的GPU可能需要数千甚至上万微法的电容,密密麻麻分布于背面。

2. 硅电容(Silicon Capacitor / 规电容)定位与前景:主要用于芯片级/立体封装,与MLCC并行而非替代关系,配合IVR(集成电压调节器)技术使用于3000W以上的高端GPU,预计3-5年后普及。

超薄与小型化:采用光刻/CMOS工艺(14nm/22nm)和深沟槽蚀刻,可做极薄,匹配未来高频(几十至上百兆Hz)IVR,使磁性器件体积缩小至1/100。

高稳定性:无陶瓷电容的压电效应,容值不随温度/电压衰减,可靠性高,寿命长,耐高温。

低阻抗:寄生阻抗更小,产生纹波电压更小,适合大功率GPU快速瞬态电流响应。

市场格局与动态:

目前市场规模约20亿美金(主要应用于消费电子、汽车、光模块等,数据中心占比较小)。

三星机电近期获得约9-10亿美金硅电容订单(传为Google或Marvell项目)。

海外领先:日本及韩国企业(村田、三星电机、台积电)领先;工艺路径多样(MIM、DTC等)。

国内现状:技术大幅落后。鸿远电子(有军工订单,25年有发布)、苏州林存等有布局,但整体差距明显。

3. 铝电解电容(毫秒级低频滤波/储能)

位于PSU层级。单机柜电源板从8块增至20多块,需求呈几十倍增长。该赛道由中国厂商主导,江海股份(75%自供)、海星股份(供化成箔)、东阳光(全球独家基层箔专利,联合泰达配套NV)。

4.

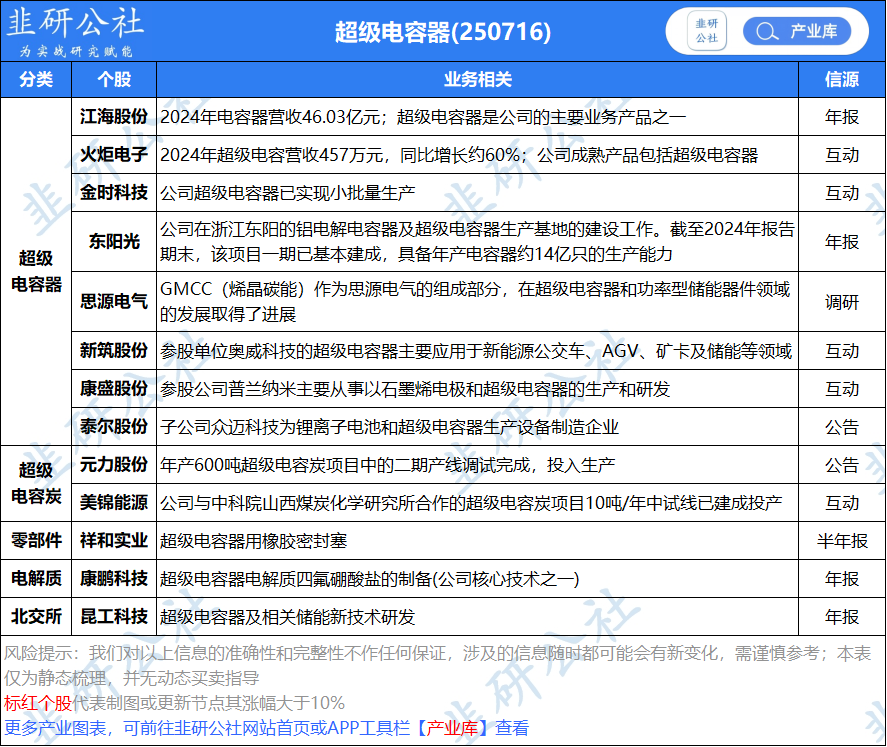

超级电容(秒级储能调峰)

从0到1的渗透,Rubin机柜储能容量比前代提升20倍。江海股份(切入海外供应链)、元力股份(上游活性炭)。

不做个股及行业推荐,仅作资料整理

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。