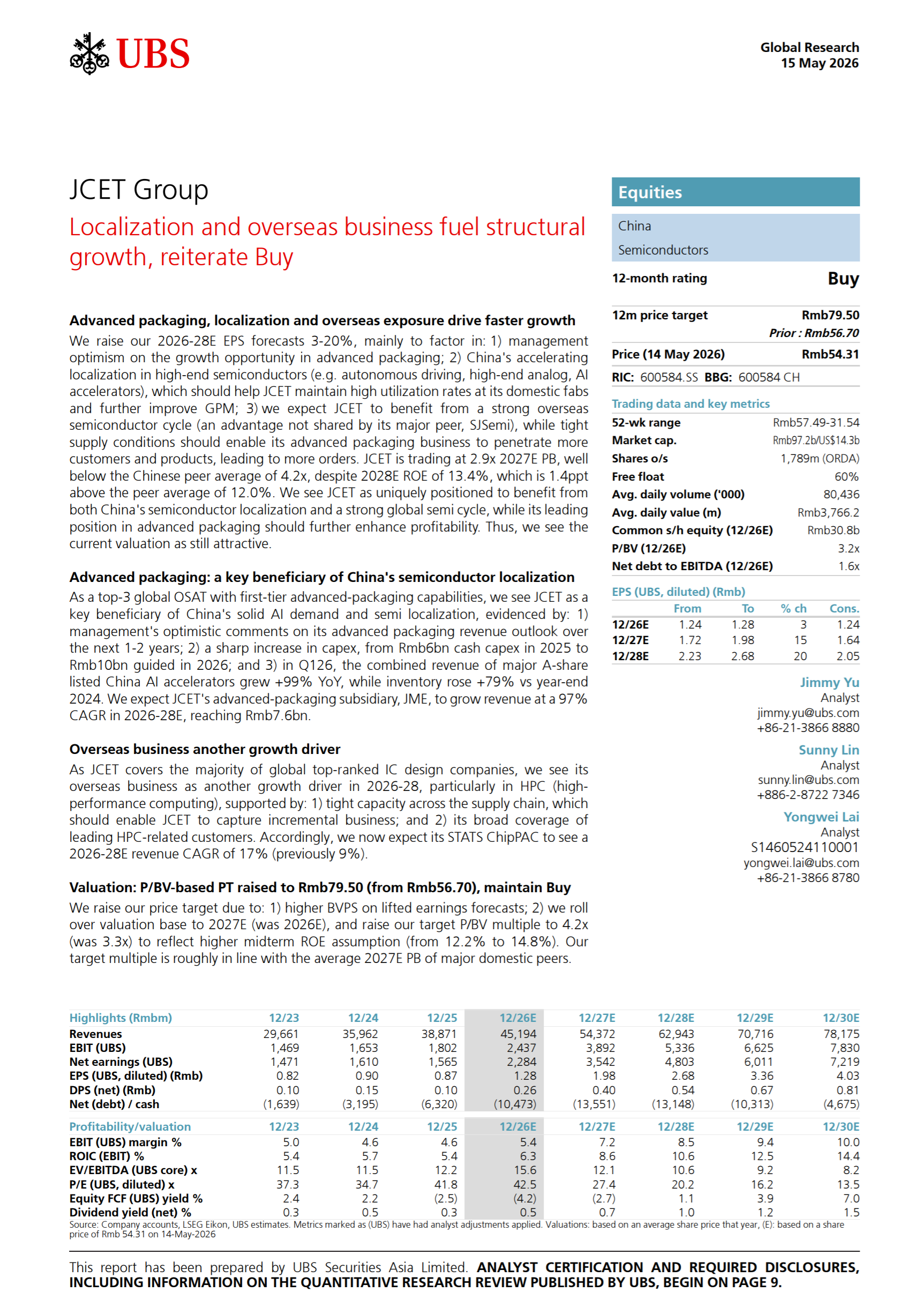

我们将 2026-2028 年每股收益(EPS)预测上调 3%-20%,主要基于以下考量:

管理层对先进封装领域的增长机遇持乐观态度;

中国在高端半导体领域(如自动驾驶、高端模拟芯片、AI 加速芯片)的国产化进程提速,有望助力长电科技(JCET)维持境内晶圆厂高产能利用率,并进一步提升毛利率;

预计长电科技将受益于海外半导体行业的强劲周期(其核心同行通富微电(SJSemi)不具备这一优势),同时供应链供应紧张的格局,将推动其先进封装业务拓展更多客户与产品品类,带来订单增量。

长电科技当前对应 2027 年预测市净率(PB)仅 2.9 倍,远低于国内同行平均 4.2 倍水平;尽管其 2028 年预测净资产收益率(ROE)达 13.4%,较同行平均 12.0% 高出 1.4 个百分点。我们认为,长电科技是少数能同时受益于中国半导体国产化与全球半导体行业景气周期的企业,叠加其在先进封装领域的领先地位,盈利水平有望进一步提升,当前估值仍具吸引力。

先进封装:半导体国产化核心受益赛道

作为全球前三、具备一线先进封装技术实力的封测企业(OSAT),长电科技是中国旺盛 AI 芯片需求与半导体国产化进程的核心受益者,核心依据如下:

管理层对未来 1-2 年先进封装业务收入前景表态乐观;

资本开支大幅提升,2025 年现金资本开支 60 亿元,2026 年指引上调至 100 亿元;

2026 年一季度,A 股主要 AI 加速芯片上市公司营收同比大增 99%,库存较 2024 年末增长 79%。

预计长电科技先进封装子公司长电先进(JME)2026-2028 年营收复合增速(CAGR)达 97%,营收规模将增至 76 亿元。

海外业务:另一大增长引擎

长电科技覆盖全球绝大多数头部集成电路设计企业,2026-2028 年其海外业务将成为另一增长动力,尤其在高性能计算(HPC)领域表现突出,支撑因素包括:

全产业链产能紧张,助力长电科技承接增量业务;

覆盖众多头部高性能计算相关客户。

据此,我们上调其旗下星科金朋(STATS ChipPAC)2026-2028 年营收复合增速预测至 17%(此前为 9%)。

估值:基于市净率上调目标价至 79.50 元(原 56.70 元),维持买入评级

本次上调目标价主要原因:

盈利预测上调带动每股净资产(BVPS)提升;

估值基准切换至 2027 年预测值(原 2026 年),同时将目标市净率上调至 4.2 倍(原 3.3 倍),以反映中期净资产收益率假设上调(从 12.2% 至 14.8%)。本次目标市净率与国内主要同行 2027 年平均市净率基本持平。

美银:【2.5D/3D先封】26年目标年化数十亿营收【CPO光引擎封装】EIC电芯片、PIC光芯片封装已具备量产能力、是中际旭创预研的CPO光引擎封装厂【英飞凌+安森美】封测

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。