氢氟酸涨价的根本性驱动,在于霍尔木兹海峡的持续封锁。无水氢氟酸通过萤石与硫酸反应制得,硫酸的原料硫是原油和天然气炼制的副产品。由于霍尔木兹海峡航运中断,全球超过30%的硫供应中断,硫酸价格随之大幅上涨。

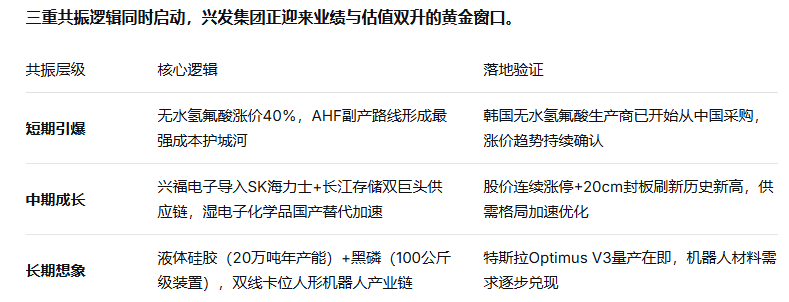

硫酸曾经约占无水氢氟酸成本的30%,但如今这一比例已升至50%以上。原材料成本的剧烈抬升正在整个产业链上逐级传导。据韩媒TheElec最新报道,韩国无水氢氟酸生产商Solbrain、ENF Technology、Huseong等将自本月起开始从中国采购无水氢氟酸,价格较年初已大幅上涨约40%,预计将在6月和7月进一步大幅上涨。三星电子和SK海力士等半导体巨头"别无选择,只能接受价格上涨"。

中泰证券指出,受半导体、光伏和显示面板三大领域驱动,高品质电子级氢氟酸需求不断攀升,2025年全球需求已达43.6万吨,近五年复合增速高达25.7%,供需缺口正在持续扩大。

在这场全行业成本暴涨中,兴发集团展现出与众不同的成本韧性。

兴发集团持股49%的湖北瓮福蓝天化工有限公司具备2万吨/年无水氟化氢(AHF)产能。最核心的差异化在于,该产品是磷矿石提炼过程中的副产物,成本显著低于传统萤石-硫酸路线。当全行业因硫酸暴涨而成本飙升时,兴发集团凭借独特的副产路线本质上对冲了产业链中最核心的成本压力源,形成了难以被复制的成本"护城河"。

更加关键的是,公司正将产业链向高价值端快速延伸。兴发集团持股30%的湖北兴力电子材料有限公司正在建设的3万吨/年电子级氢氟酸项目,其中一期1.5万吨/年已试生产,产品达到G5等级(超高纯度)。原料部分来源于瓮福蓝天的高品质无水氟化氢,形成了从低成本AHF到高端电子级氢氟酸的完整产业链闭环。该3万吨/年电子级氢氟酸项目已在宜昌新材料产业园正式开工,一期投资2亿元,建成后将形成1.5万吨电子级氢氟酸、6千吨电子级氟化铵、6千吨BHF等年生产能力,产能扩张与涨价周期的高度匹配,为兴发集团提供了显著的增量业绩弹性。

🚀 引爆点二:SK海力士战略卡位,控股子公司客户阵容构成最硬核"护城河"兴福电子此番连续暴涨最核心的情绪催化剂,来自其股东阵容及客户体系中出现的半导体巨头战略入局信号。

兴福电子2026年一季报显示,SK海力士(无锡)投资有限公司进入公司前十大无限售条件流通股东,持股达500万股——而2025年年报中这家巨头尚未入列,表明其首次现身于2026年一季度流通股东名单。与此同时,国家集成电路产业投资基金二期股份有限公司(2500万股)与长江存储旗下长存资本(武汉)投资管理有限公司(856万股)早已深度"站台",并排在股东榜前列。

SK海力士的"背书",绝非仅仅是一种纯粹的财务行为。 存储芯片的制造工艺决定了它对湿电子化学品的需求远超传统逻辑芯片。随着存储芯片层数持续提升,电子级磷酸等核心耗材的用量呈指数级增长——兴福电子在电子级磷酸领域拥有国内半导体市场超过60%的市占率,是全球第二大电子级磷酸生产企业,庞大的供应能力完美匹配了存储大厂的刚性材料需求。

广发证券研报显示,凭借产品品质与供应稳定性,兴福电子已成功进入台积电、SK海力士、中芯国际、长江存储、长鑫科技等全球半导体巨头的供应链,客户黏性强。2025年,公司更荣获长江存储最佳协同奖、战略供应商奖以及长鑫科技集团供应商质量奖等客户荣誉共计7项。2026年一季度,兴福电子营收同比增长36.72%至4.47亿元,归母净利润同比增长20.22%,远高于行业平均水平。

SK海力士等巨头的产业链上下游布局,传递出全球半导体产业链对兴福电子核心价值的确认。而兴福电子的强势崛起,正同步反哺其控股股东兴发集团在半导体材料赛道的全产业链估值提升。

🤖 引爆点三:机器人"皮肤与肌肉"材料,打开长期想象空间人形机器人要实现仿真外观、柔软触感和灵活动作,其皮肤与肌肉层高度依赖液体硅胶(RTV)。液体硅胶因其极佳的生物相容性、柔韧性、耐候性和安全性,被业界公认为制造人形机器人皮肤的理想材料。

兴发集团在这一赛道的硬核竞争力不容低估。根据公开信息,公司液体硅胶年产能达20万吨,居国内前列;另有医用级液体硅胶产能约3万吨,是国内少数布局医用级硅胶的企业之一。医用级液态硅胶具有耐高温不易变形、安全无副作用、与人体皮肤接触时不产生过敏反应等特性,恰恰是机器人皮肤材料的最优选择。

公司还拥有有机硅皮革、可定制化的高科技硅素皮等高端产品线,覆盖机器人皮肤材料从基础原料到终端成品的全产业链布局。同时,兴发集团还在黑磷领域深度布局——与中国科学院深圳先进技术研究院合作,已建成100公斤级黑磷放大试验装置并实现稳定运行。黑磷因其高载流子迁移率、可调带隙等独特的半导体特性,在光电器件和传感器领域展现出巨大的应用潜力,被视为可用于制造机器人视觉传感器和感觉传感器的突破性材料。

在应用端,兴发集团的工业具身智能系统已在旗下湖北兴瑞化工率先落地,实现了"装置现场无人化"——这一进展不仅展示了公司自身智能制造能力,更印证了其作为工业机器人应用场景"先行者"的地位。

随着特斯拉Optimus V3进入量产阶段,人形机器人的产量目标正从"万台级"迈向"百万台级"。不论是液体硅胶的百万吨级潜在需求,还是黑磷在传感器方向的技术储备,兴发集团的双线卡位使其在机器人产业链中占据了不可替代的有利位置。

🔗 引爆点四:兴发集团——控股股东三重共振受益的逻辑全面兑现兴福电子的强势表现与控股股东兴发集团之间存在深度的逻辑联动。本次涨价行情、资本入局及产能扩张的共振效应,已清晰向母公司传导。

在SK海力士战略入局、无水氢氟酸涨价传导、国产替代加速这三条核心逻辑的同步共振中,兴福电子以连续大涨重新定义了半导体材料赛道的市场关注度,兴发集团作为其控股股东的联动受益逻辑正全面释放。

同时,公司两大周期主业的同步修复为整体业绩提供了坚实底盘。有机硅DMC价格已从低点1.1万元/吨反弹至1.4万元/吨,草甘膦价格2.34万元/吨,按现有产能每上涨1000元/吨即可分别增厚净利润2.26亿元和1.73亿元,盈利共振释放的空间极为可观。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。