1、需求1500-1800万颗、产能仅650万颗,电容供需缺口超一倍,AI链的下一个超级涨价品种来了

国金证券指出,AI算力密度跃迁正在推动电源架构发生范式级变革,超级电容从实验室方案升级为机柜级标配。NVIDIA自GB300起将电容储能正式集成至电源架,可使电网峰值需求降低最多30%;下一代Rubin平台储能容量较前代提升20倍,超级电容正式与GPU、CPU并列成为核心系统组件。2026年下半年Rubin放量将是相关产业链业绩兑现的关键窗口。核心公司:东阳光、江海股份、思源电气。

1)超级电容成为电源架构的标配

AI数据中心的供电挑战,本质上是负载特性的阶跃式突变。过去数据中心承载以CPU为核心的稳态负载;而AI训练时,数千颗GPU以锁步模式执行计算,导致功率在空闲与高功率状态之间突变切换。

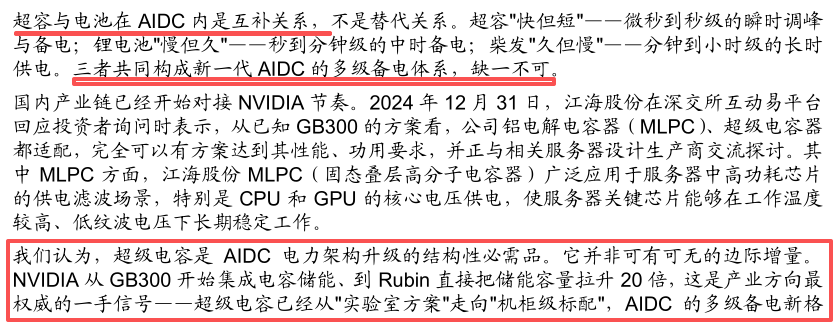

传统三级备电架构(柴发+UPS+板载电容)在此暴露三大缺口,响应、寿命、损耗全面不适配。而超级电容像是为AI场景而生的储能元件,兼具高功率密度与长循环寿命,可以在AIDC承担调峰+备电双重角色。

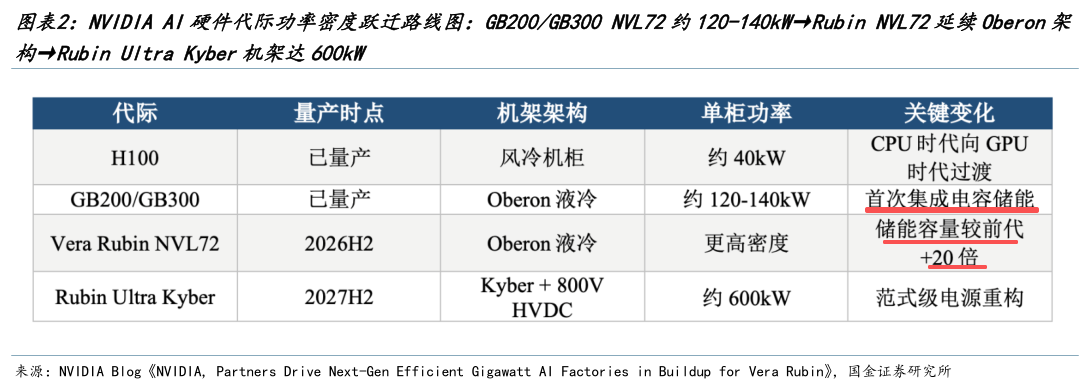

目前,NVIDIA从GB300开始将储能元件正式纳入标准电源架构。下一代VeraRubinNVL72将于2026年下半年量产,储能容量较前代提升20倍;更远期的RubinUltraKyber机架,单柜功率将从GB300的约140kW跃升至600kW,增幅超过4倍。

从Rubin开始,储能元件不再是机柜电源架的配角,而是与GPU、CPU、NVLink并列的核心系统组件,其市场空间将相应放大。

2)供需缺口是当前最重要的预期差

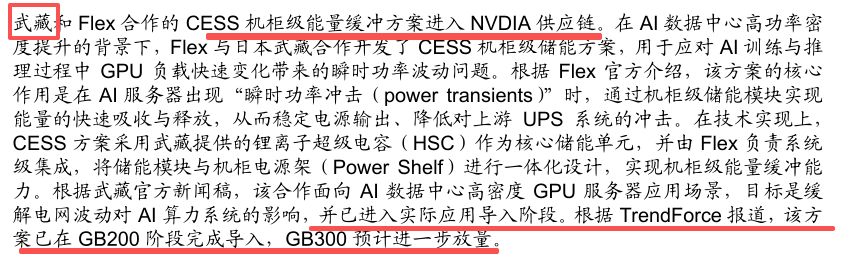

现阶段AI服务器超容市场以日本武藏(Musashi)主导,其与Flex合作开发的CESS系统已完成GB200阶段导入,GB300预计进一步放量。

武藏在南阿尔卑斯的新工厂预计2026年竣工,届时总年产能将达650万颗。

需求端的体量则远超供给。2026年GB300NVL72机架出货量预计在5-6万台,单个机柜需要5个BBU模块和超过300个超级电容器,全年对应超容需求1500-1800万颗,而武藏截至2026Q3规划产能仅650万颗,连需求的一半都覆盖不到,供给缺口已经打开。

3)国产厂商有望补位

①东阳光是国内布局最靠前的国产厂商。截至2026年2月,其浙江东阳基地正在建设年产1300万只的超容生产线,产能规模已接近武藏。积层箔电容器方面,已获全球超过100家服务器电源企业认可,完成送样验证的规格超过280种,其中6款核心规格已实现稳定批量供货。

此外,2025年11月,公司联合台达、秦淮数据发布全球首个基于SST的智能直流供电系统,在秦淮数据中心产业园落地,积层箔电容组助力系统实现1兆瓦在1平方米空间内稳定运行,供电系统空间占用缩减50%以上。

②江海股份EDLC和LIC双路线并行,在轨交、汽车、医疗仪器、新能源、电网等领域已进入批量应用阶段。服务器UPS和数据中心供电业务深度受益于AI电源升级趋势,2026年已取得千万级营收,目标力争年营收1.5亿元以上;同时推进产线自动化改造与扩产,以及关键材料供给保障和成本优化工作。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。